本文转自微信公众号“异观财经”,以下观点不代表智通财经APP观点。

突发的公共卫生事件,使得国家经济发展面临巨大挑战,如何复工复产,促进经济发展成为社会重点关注问题。今年的《政府工作报告》中提出“灵活用工”和“零工经济”发展方向,为企业减负、助力企业发展,解决就业发展难题。政策利好,外加新冠公共卫生事件突发,加速了灵活用工的落地。

今日,趣活(QH.US)宣布,发行330万股美国存托股份(ADS),发行价为10美元/ADS,并预计将于7月10日开始在纳斯达克全球市场交易。根据此前招股书披露,本次募集的资金将用于扩大多行业的业务、改善技术平台、市场以及品牌推广和公司运营等方面。

百度是最大机构股东 持股12.24%

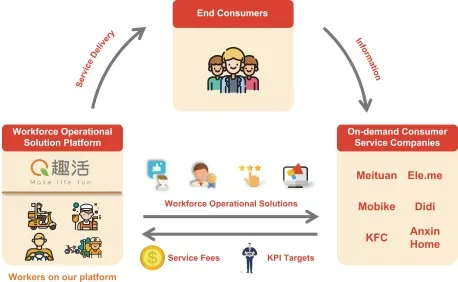

根据官网信息显示,趣活创立于2012年,是聚焦中国服务产业的多场景人力资产运营解决方案平台。

以Quhuo+为核心,为包括美团(03690)、饿了么、滴滴等大型生活服务平台提供灵活用工解决方案;为生活服务行业企业客户提供第三方业务管理平台;为平台上劳动者提供个人成长和技能提升机会。目前服务涵盖外卖即时配送、网约车司机管理、保洁家政、共享单车运维等场景。

趣活凭借灵活用工服务模式,倍受资本市场青睐。根据天眼查信息显示,趣活在上市前完成6轮融资,其中可以看到百度(BIDU.US)、软银中国等至知名投资方。

(来源:天眼查)

2016年,趣活宣布获得1000万美元的C轮融资,此轮融资由锴明投资(ClearVue Partners) 领投、软银中国资本(SBCVC)跟投。

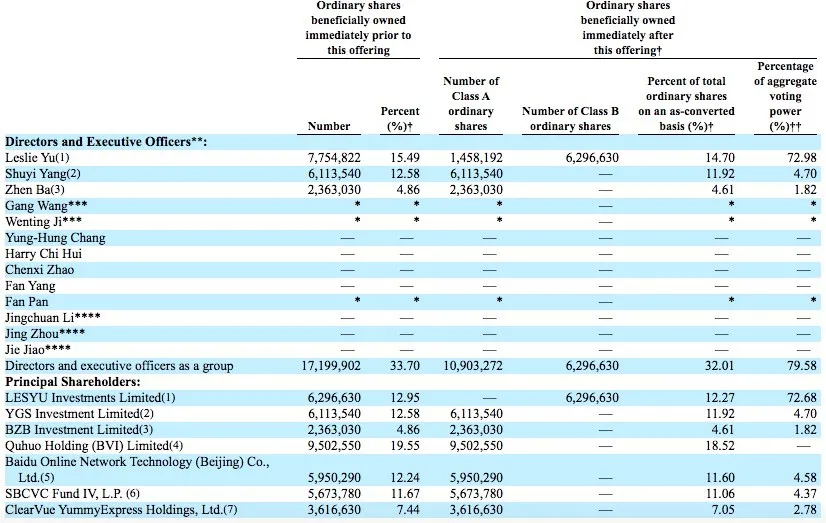

IPO前,俞阳(Leslie Yu)持股为12.95%;杨树轶持股为12.58%;Zhen Ba持股为4.86%;Quhuo Holding (BVI) Limited持股为19.55%。

招股书显示,在其目前的股东结构中,除了公司创始人兼董事长虞阳、两位联合创始人杨树轶和巴朕共持股30.39%,百度是最大机构投资方,持股12.24%,其实次软银中国持股11.67%。

(来源:趣活招股书)

营收来源单一过度依赖美团和饿了么

趣活在招股书中披露了多元化的营收来源。其合作伙伴包括美团、饿了么、肯德基、摩拜、滴滴等。

(来源:趣活招股书)

招股书显示,趣活的收入来源主要有:提供外卖按需送餐的解决方案、共享单车维护运营的解决方案、乘车出行解决方案、客服服务解决方案和其他服务。

截至2019年12月31日,美团、饿了么和肯德基(KFC)属于按需食品配送行业中,摩拜(Mobike)属于自行车共享行业,滴滴(Didi)属于乘车行业,而安信家居(Anxin Home)在房屋租赁中。

招股书显示,趣活2017年营收6.548亿元,其中外卖按需配送解决方案贡献了100%的营收;2018年营收14.74亿元,其中,其中外卖按需配送解决方案营收14.45亿元,营收占比98%;2019年营收20.56亿元,其中外卖按需配送解决方案营收20.27亿元,贡献了98.6%的营收。

然而,从趣活各营部分业务贡献的营收占比来看,外卖按需配送解决方案营收是趣活主要营收来源,营收占比连续三年超98%,共享自行车维护、乘车出行、客房服务等营收的贡献微乎其微,营收来源过于单一。

对此,趣活在招股书中披露,如果自身无法在按需食品交付市场上保持竞争优势,或者无法进一步实现解决方案产品的多元化,那么公司的业务,财务状况,运营结果和前景都可能受到重大不利影响。

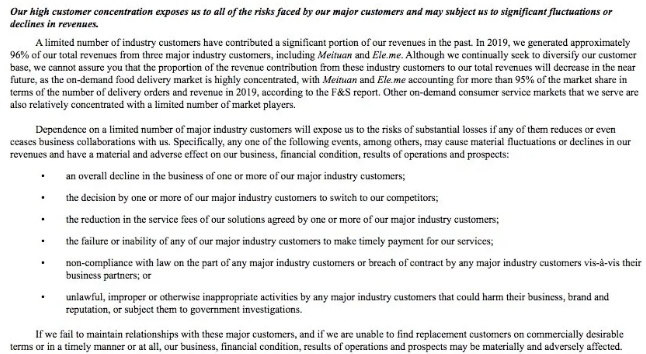

此外,还需要特别注意的是,趣活的客户高度集中,过度依赖美团和饿了么。其在招股书中披露,2019年,公司从三大行业客户(包括美团和饿了么)产生了约96%的总收入。

(来源:趣活招股书)

因为过度依赖美团和饿了么,如果他们中任何一个减少或者停滞与趣活的业务合作,将对会让趣活面临重大损失风险。

持续亏损盈利能力不足趣活还能走多远?

虽然趣活成立时间不短,但根据其招股书信息披露来看,其一直处于亏损状态。2017—2019年,趣活净亏损分别为1397万元、4429万元和1345万元。2020年一季度净亏损为2160万元。

虽然亏损有所收窄,但其实际赚钱能力如何呢?招股书信息显示显示,2017—2019年,趣活的毛利润分别达到0.286亿元、1.166亿元、1.623亿元,对应的毛利率为4.4%、7.9%、7.9%,三年平均毛利率仅为6.7%。

趣活的毛利率较低,且尚未出现改善趋势,这难免被外界质疑其盈利能力较弱。

毛利率比较低的原因主要是人力成本较高,以主营业务餐饮配送服务为例,趣活2019年支付给骑手和管理人员的服务费占比达到84.5%。其中,仅向骑手支付的配送费用就高达16.4亿元,占总成本的79.8%。

趣活更像是行业客户与个人劳动者之间的“中介”,面向行业客户收取付服务,通过降低个人劳动者成本、提升运营管理效率来寻求盈利空间,然而,随着人力成本的不断上涨,趣活想要通过压缩人力成本来降低费用似乎很难。同时,因为目前客户严重依赖美团和饿了么,因此在与行业客户的就服务费议价空间也相对较小,想要通过涨价来增A级利润,似乎也有一定难度。

那么趣活未来能走多远,投资者要如何理性看待呢?

首先,从政策方面看是利好的。“灵活用工”一词进入政府工作报告已经不是第一次,在2019年的《政府工作报告》中就已经正式提到要“加强灵活就业、新就业形态的支持”,首次从政府层面肯定了灵活用工。

2020年《政府工作报告》特别提到“我国包括零工在内的灵活就业人员数以亿计,今年对低收入人员实行社保费自愿缓缴政策,涉及就业的行政事业性收费全部取消”。这是对趣活等提供灵活用工服务的平台是一大利好消息。

现在灵活就业的职业中,最为人所知的当属外卖骑手、快递员、网约车司机、网红主播、微商等,这些不仅是日益壮大的新自由职业,也将会是这个时代最热门的业态。随着更加追求自由的新一代群体的成长,灵活用工必将成为常态。

从公司层面来讲,选用灵活用工解决方案,可以帮助企业根据实际市场需求,灵活调整劳动力分配,降低人力成本。

从劳动者层面来讲,灵活用工的方式为劳动者提供了多元化的工作收入,可以根据自身时间安排,选择不同工作,提升碎片时间的使用效率,增加收入来源。

其次,公共卫生事件急速了即时配送订单量快速增长。突发的公共卫生事件,让京东、美团等微微受益股,一季度亮眼的业绩表现,以及股价的不断创新高,也说明了这点。截止至3月31日,美团平台交易用户数为4.5亿人,同比增长9%。作为趣活主要依赖的行业客户,这对趣活有一定的利好。

最后,行业分散,企业用户认识度较低,竞争压力大,多种风险并存。趣活招股书信息披露,根据F&S 报告显示,2019年,根据收入规模,趣活在劳动力运营解决方案平台中排名第一,份额是4.1%;根据配送订单量,趣活也是排名第一,占比3.8%。

(来源:趣活招股书)

从上图可以看出,行业前五的总份额不到10%,这说明行业分散度较高,这就导致资源很难集中,想要做大也是很困难的。同时,一位灵活用工平台的管理者曾向异观财经表示,“在开展业务时,很多企业客户对灵活用工认知度不够,实际操作起来相对比较复杂,很多员工有顾虑。”

趣活竞争对手多且分散。从即时配送来看,达达-京东到家、闪送等均可以视作其竞对对手。

同时,美团、饿了么等也与趣活存在竞争关系。根据趣活招股书信息显示,截至2019年12月31日的三个月中,我们平均每月有约40,800名活跃员工工作人员在我们的平台上。根据美团网发布的数据显示,2019年全年,美团外卖骑手的人数在400万人左右。趣活4万多的活跃员工,相比美团400万的骑手,实在很难看趣活对美团的“重要性”。一旦某天美团想要成立自己的劳动力管理平台,那对趣活或将造成无比巨大的竞争压力。

涉及共享单车运营、家政服务业务,从劳动力供给来看,58同城、前程无忧等也可以视作趣活的竞争对手。

此外,趣活还面临多重风险。其在招股书中披露,目前趣活在行业中可能面临的一些风险性因素,包括运营支出的不确定性、是否能够增加用户粘性、是否能够吸引足够的员工、是否能够提供多样化和差异化的解决方案以及维护可靠、安全、高性能和可扩展的技术基础设施等。

政策利好,市场何时迎来爆发,需要观察。趣活虽说在处于行业头部,但尚未形成自身的护城河,尚未证明其盈利能力,其商业模式是否可以持续,都需要时间和市场给出答案。

(编辑:赵芝钰)