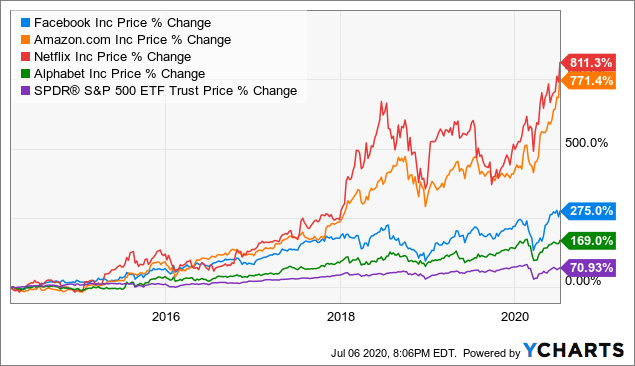

时值2013年2月,美国财经名嘴克莱默(Jim Cramer)首次介绍了代表未来股票的“FANG”,称它们"有可能真正从熊市中咬一口"。这些公司则是Facebook(FB.US)、亚马逊(AMZN.US)、Netflix(NFLX.US)和谷歌(GOOG.US),它们在市场上占据主导地位且势头强劲。

此后FANG股的表现如何?智通财经APP了解到,目前这些股票的平均回报率为507%,而标普500指数(SPY.US)的回报率仅为71%。投资于这四只股票七年来产生的阿尔法值为436%。

在2017年苹果(AAPL.US)加入其中后成为“FAANG”,仍然表现出色,在最近推动纳斯达克100指数(QQQ.US)创下新高。

智通财经APP获悉,就像2013年的FANG一样,下一波科技龙头股已经逐渐崭露头角,并且已被华尔街认可其优越性和内在的业务质量。这些股票被称为“SMART”,它们在各自的行业中占据主导地位,并有可能在未来十年中产生类似FANG的回报。

来源:App Economy Insights

S:Square(SQ.US)和数字银行的崛起

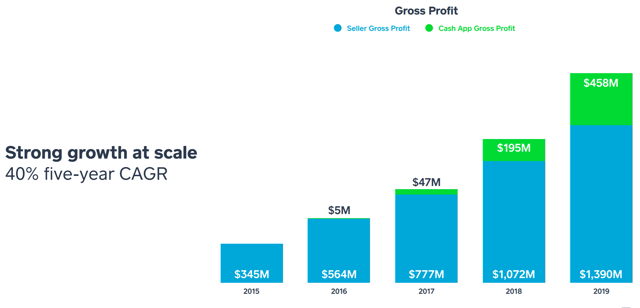

Square是一家颠覆支付处理的公司,得益于卖方的销售点和管理支付以及消费者端的Cash App这两大系统。

Square自4月以来,股价已经翻了一番,而标普在此期间只上涨了10%。

令该公司开始受到关注的,是旗下的应用程序Cash App。Cash App现在占Square毛利率的33.6%。

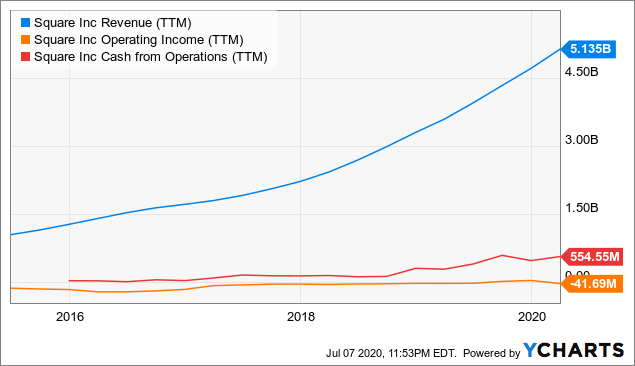

该业务一直在蓬勃发展,并且已经步入正轨。如果考虑到管理层估计的1600亿美元的潜在市场,长期来看该股可能会远远超过目前585.9亿美元的市值。据悉,Square上市以来营收强劲增长,经营性现金流也在稳步改善。

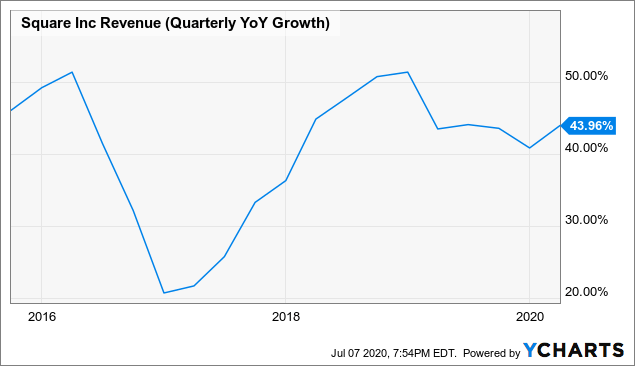

如下图所示,自Square上市以来,营收的年增长率一直在20%以上。最近一个季度更是加速,营收实现同比增长44%。

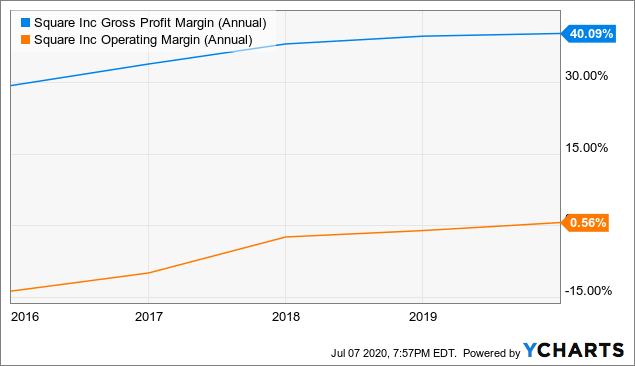

此外,毛利率和营业利润率都在增长。自2016年以来,该公司毛利率持续提升,从30%增至40%。营业利润率也稳步改善,并在2019年由亏转盈。

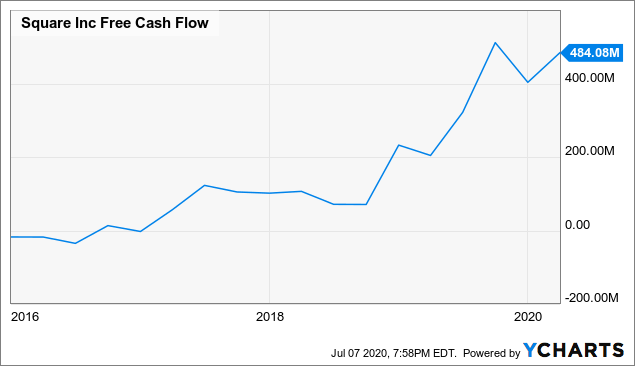

自2018年初以来,该公司自由现金流增长了两倍多。

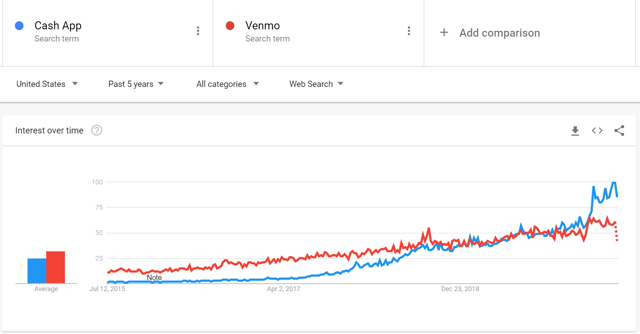

而与主要竞争对手PayPal(PYPL.US)旗下的数字钱包Venmo相比,Cash App的受欢迎程度不断上升,下图的谷歌趋势可以看到当前大众对Cash App和Venmo产生的兴趣。

另一方面,创始人兼CEO Jack Dorsey愿意在落地和扩张战略上大胆进取,随着时间的推移,这可能会以有意义的方式获得回报。

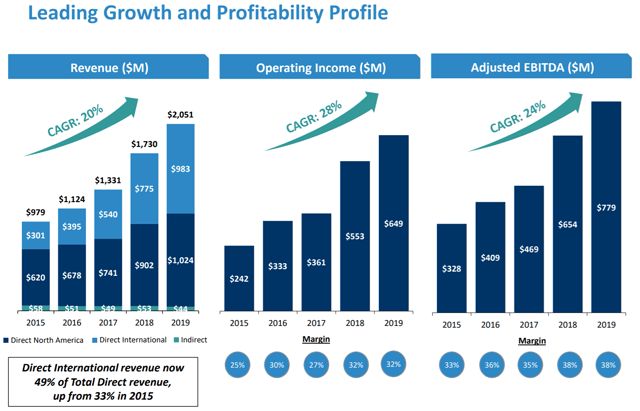

M:Match Group(MTCH.US)和在线约会的兴起

“美国版陌陌”Tinder的母公司Match Group最近已从InteractiveCorp(IAC.US)分拆出来。由于在线约会的私密性质,Match Group在很多方面是与Facebook相反的。

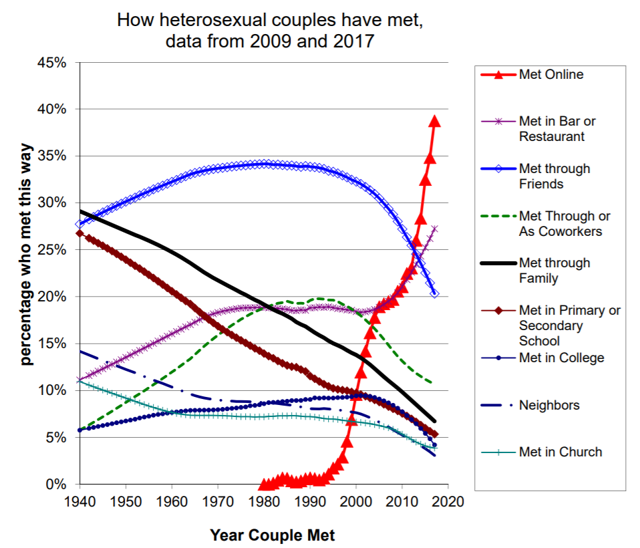

智通财经APP了解到,在线约会仍然是一种微趋势,被那些没有从互联网时代成长,也没经历过互联网单身潮的老一辈人深深误解。对于他们来说,网上交友污名在外,很多人甚至认为这是骗人的。然而,如下图所示,网上交友已成主要趋势,且还在保持增长。

通过旗下Tinder、Hinge以及Plenty of Fish等约会软件,Match Group已经建立了一个帝国,几十年来一直是这个领域的领导者和先行者。该公司提供的是免费增值模式,有众多的应用程序服务于广泛的人口统计学和心理学。

在ARPU(每用户平均收入)方面,Match Group旗下软件仍有未开发的潜力,无论是通过只有在订阅付费后才能解锁的高级功能,还是潜在的广告,尽管到目前为止该平台几乎没有广告。目前Match Group只是一家市值不到300亿美元的公司,但未来还有很长的跑道:单身经济的兴起和发展;围绕在线约会的污名正在消退;新兴市场等未被充分渗透的市场。

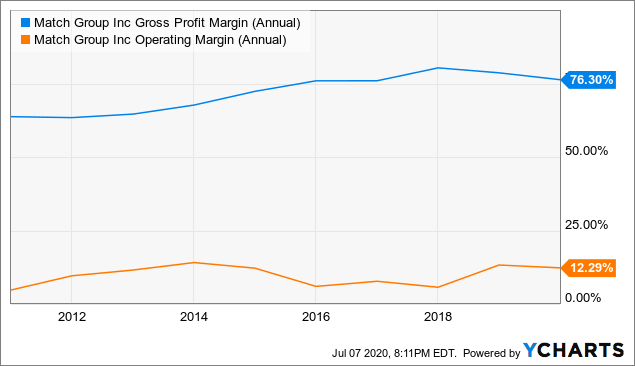

Match Group正受益于长期趋势,这些趋势可能会使其成为一个具有绝对优势的巨头。简单来说,Match Group的收益表非常好看。多年来,该公司营收增长一直伴随着毛利率和营业利润率的扩大,无论是在非公认会计准则还是公认会计准则的基础上。

毛利率稳步提高,在2019财年达到76%;营业利润率也随之提高,2019财年达到12%。

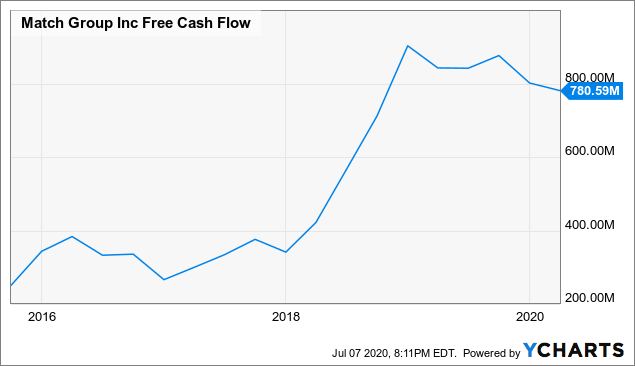

自2016年初以来,该公司自由现金流增加了三倍多。

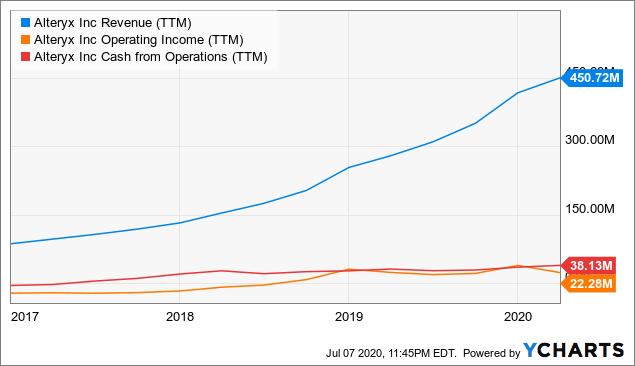

A:Alteryx(AYX.US)和数据科学的崛起

在数字经济主导的世界里,数据就是新的石油。

企业需要找到新的方法来筛选复杂而丰富的数据以决定商业决策。在这种情况下,数据分析和数据科学已经成为大多数组织的关键职能,这些职能涵盖了许多部门,从IT到销售到商业智能,一直到C级主管。

然而在这个数据分析和数据科学时代的挑战是,许多用户在没有编程背景,软件价格又很昂贵。

Alteryx倡导的是一种新型的数据科学和分析平台,让企业内部的所有数据用户都能使用其分析能力。该公司软件支持低代码模式,使用户即使在计算机编程知识有限的情况下也能创建解决方案。

该公司端到端分析平台涵盖:数据准备、混合、映射、合并、清理来自全网的复杂来源;深度分析应用,其大量功能库来自其与许多其他应用的集成,如微软Azure、亚马逊AWS或谷歌分析;工作流和可视化工具,用户还可以与其他应用如Tableau和Qlik连接。

Alteryx客户包括奥迪、Experian、福特(F.US)、麦当劳(MCD.US)、联合利华(UN/UL.US)和沃达丰(VOD.US),在中国有合作伙伴Keyrus公司为该公司提供产品本地化服务。

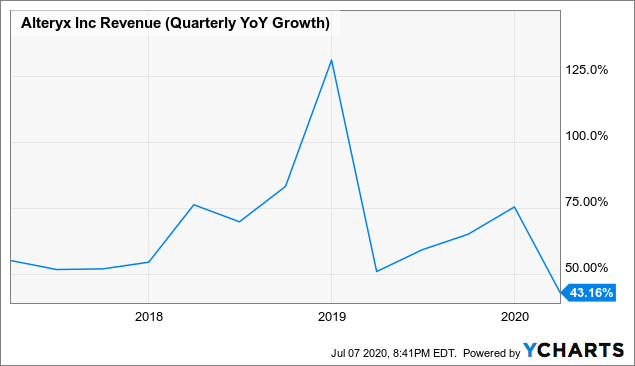

Alteryx自2018年以来一直能够保持快速增长,同时保持盈利和现金流为正。

如下图所示,自上市以来,该公司营收同比增速始终保持在50%以上。最近一个季度由于全球公共卫生事件拖延销售周期,营收增长放缓到43%。

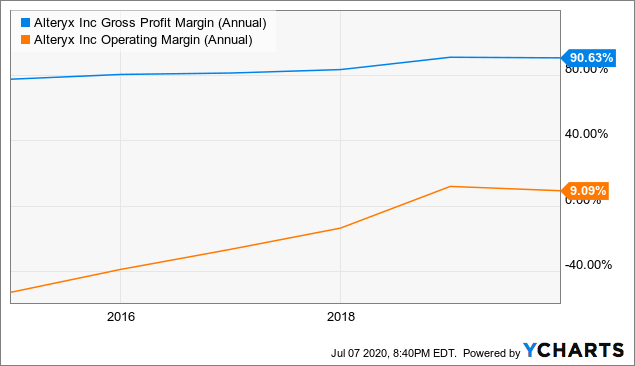

随着时间的推移,Alteryx的毛利率和营业利润率也不断提高。自2015年以来,毛利率持续改善,从79%提高到91%;营业利润率也跟着提高,2019财年达到9%。

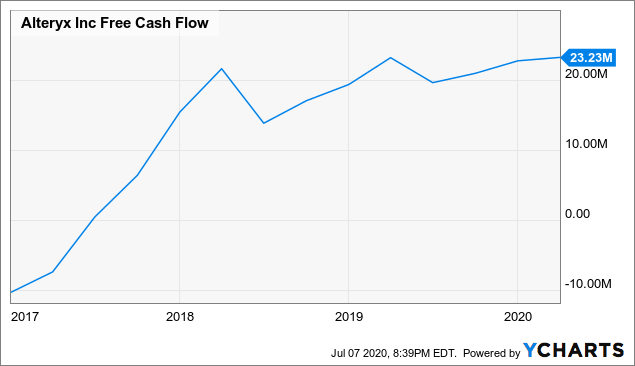

自由现金流也在2017年已经转正,并快速增长。

Alteryx由创始人兼CEO掌舵,这也是这家SaaS公司长期表现的另一个有力指标。目前这家公司估值较低,市值不到120亿美元。

R: Roku(ROKU.US)和转向广告支持的联网电视(CTV)

视频流媒体平台Roku是从Netflix分拆出来的,当时CEO Reed Hastings已决定放弃让该公司作为Netflix播放器设备的电视盒子。反过来,Roku很可能成为华尔街下一个流媒体界的宠儿。

Roku已经脱离了硬件前提,转向广告支持联网电视的纯玩法。该公司提供了最大的CTV生态系统,支持所有流媒体服务,并提供自己的广告支持频道。

未来几个月,向数字广告的转型可能会加速,公共卫生事件更是为其提供了顺风车。

Roku通过优化其维持增长的三大支柱,正在全线发力:通过与电视厂商的合作、硬件销售实现用户增长,最近一个季度,活跃账户同比增长37%至4000万;用户参与度增长,用户花费更多时间观看内容,最近平台流媒体时长增长49%至132亿小时;ARPU增长,2020年第一季度增长28%至24.35美元。

即使假设美国以外的新市场竞争激烈,这三方面的收入增长都可以推动Roku在可预见的未来持续增长。

根据管理层的说法,从3月中旬到4月底,黄金时段线性消费同比下降18%,同时流媒体和Roku在4月增长了8%。

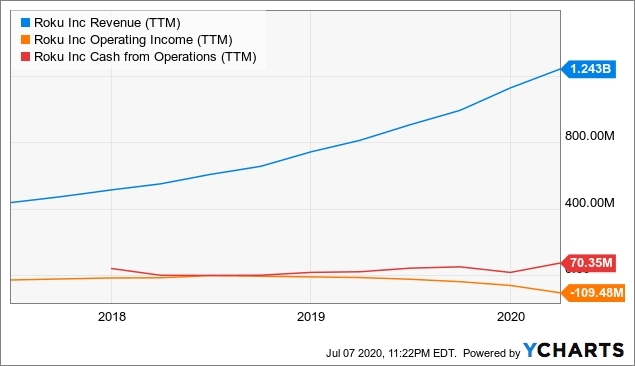

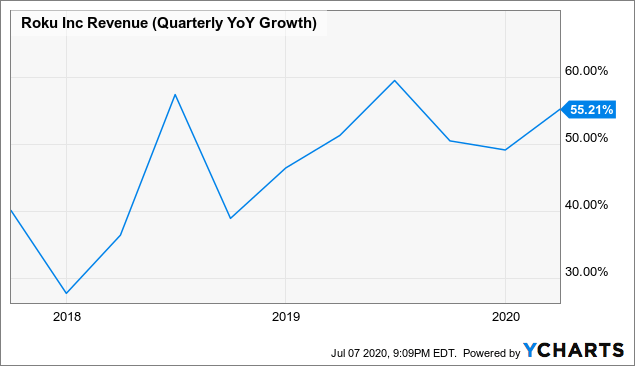

自Roku上市以来,营收增长一直在加速,最近一个季度营收同比增长55%。

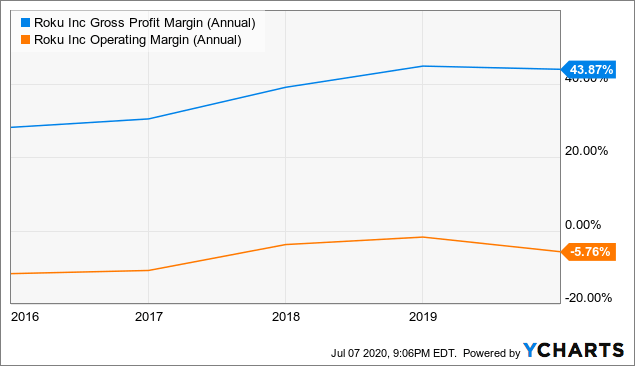

长期趋势特殊,公司毛利率和规模效益不断扩大。自2016年以来,毛利率稳步提升,2019财年达到44%;营业利润率也紧随其后。

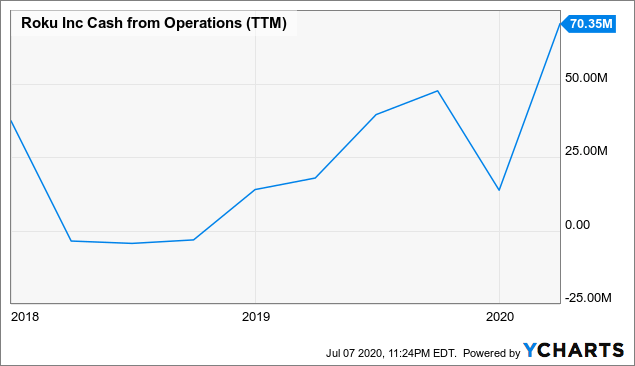

最近几个季度,经营性现金流有了很大的改善,随着公司规模的扩大,这种情况可能会持续下去。

T: The Trade Desk(TTD.US)和程序化广告的崛起

The Trade Desk(TTD.US)是一个服务于程序化广告市场的数字广告平台,公司覆盖包括联网电视、移动、音视频、社交和原生市场等整个数字广告市场。

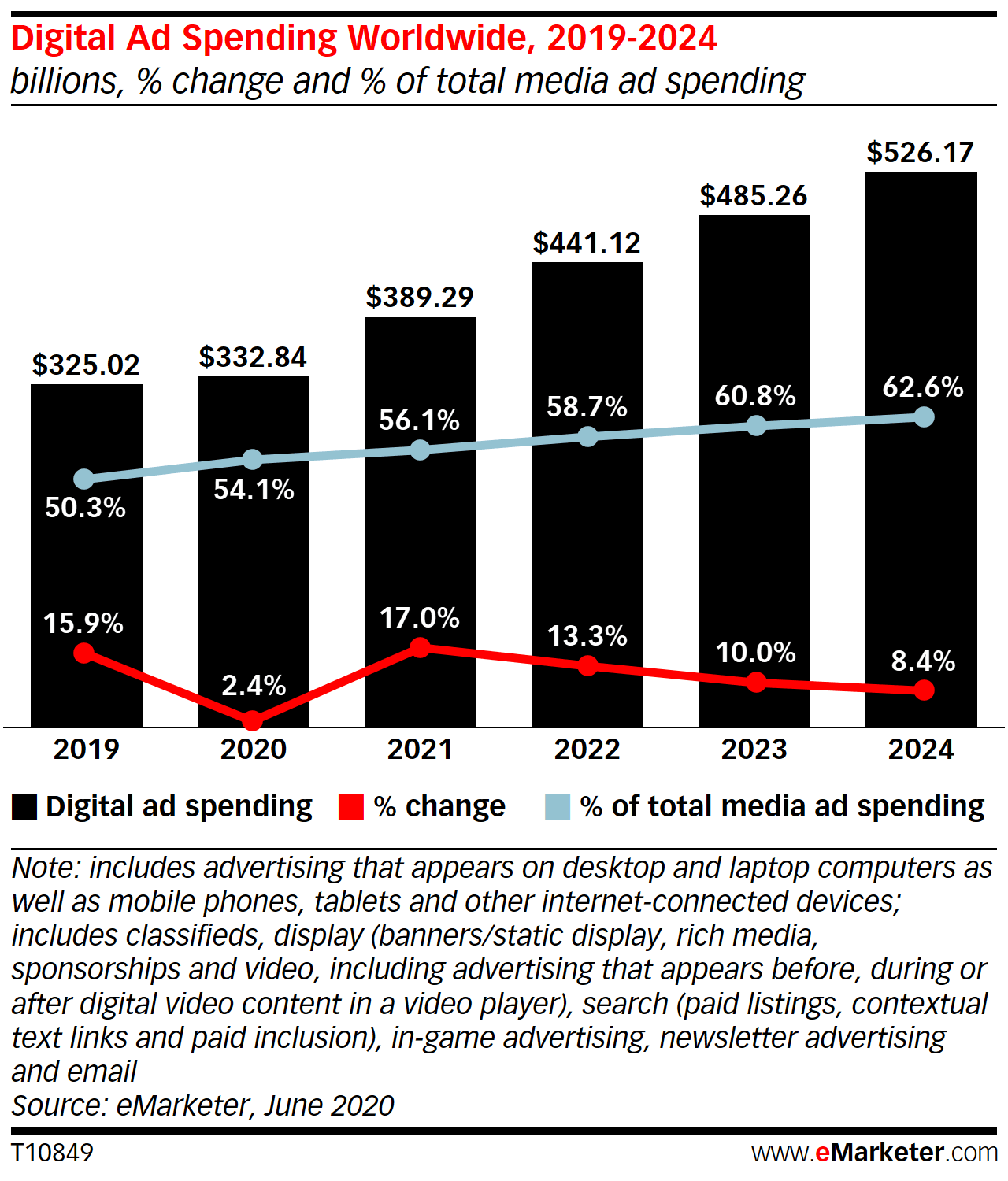

就像ROKU一样,TTD也受益于数字广告的转变。在假设性的长期宅经济中,媒体消费不会放缓。消费者在哪,广告商就在哪。即使考虑到2020年公共卫生事件的影响,研究机构eMarketer预计2020年数字广告支出仍将增加2.4%,并在2021年及以后恢复两位数的增长。

The Trade Desk正试图作为一家专注于道德、透明度和质量的广告技术公司进行突破。该公司股价自2018年起几乎翻了三倍。联网电视广告是该公司增长最快的板块,在最近一个季度仍然实现同比增长100%。

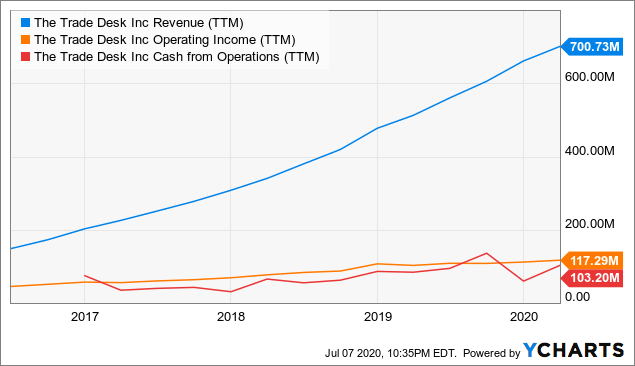

随着公司营收快速增长,营业利润稳步改善,经营性现金不断增加。

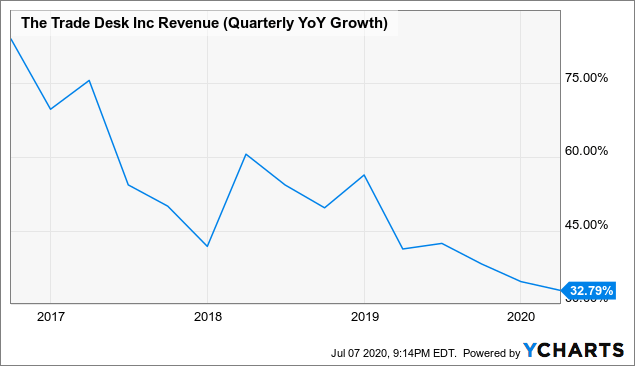

随着时间的推移营收增长加速,尽管由于公共卫生事件有所放缓,但最近一个季度仍保持着33%的增速。

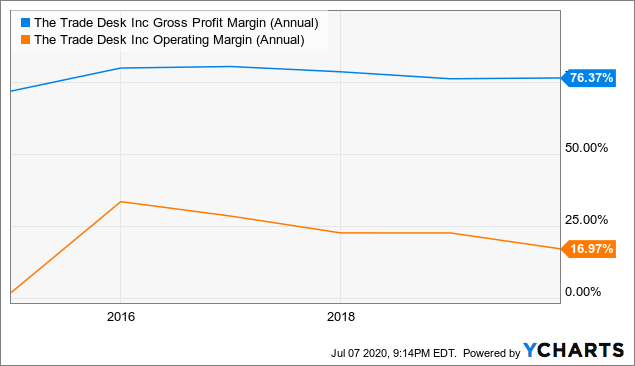

毛利率在2019财年稳定保持在76%。营业利润率一直保持在17%的高水平,由于最近几年加大了研发力度,营业利润率略有下降。

目前The Trade Desk市值213亿美元。