当A股沉浸在“牛市来临”的喜悦时,大洋彼岸的中概股似乎也想分得一杯羹,小盘股就更加显得活跃了。箩筐技术(LKCO.US)便是如此。

提及箩筐技术,投资者对其了解并不多。智通财经APP了解到,箩筐技术上市途径与一般上市公司并不相同。2018年,公司通过与NASDAQ上市公司西安联合信息(KONE.US)资产置换实现了上市,成为了中概股中少有的“借壳上市”公司。

2018年上市以来,公司每年的成交量仅有5000万股左右,成交额最高也仅有3亿美元。在成交数据低迷的同时,公司在今年的股价也同样低迷,2月以来,股价已经跌破1美元。

以至于4月17日,公司收到纳斯达克交易所警示函,称其公司普通股股价在过去连续30个交易日内,低于继续上市所要求的最低1美元/股。

不过在近日,随着A股牛市将近,箩筐技术的交易量也日渐活跃。6月以来,公司盘面上突破前几个月不足10万股的每日成交量,交易量重新回到50万股甚至100万股以上。7月1日,公司股价上涨29.55%,达到每股1.4美元,这是公司今年2月以来股价首次重回1美元以上。不过次日,该公司股价迅速回落,重回1美元之下。

之所以美股投资者对箩筐技术不买账,原因或许在于,国内外投资者对公司业务理解存在差异,以及公司业绩表现与其庞大业务不匹配。

业务前景可观

要深入理解箩筐技术,需要从这家公司的业务开始入手。

智通财经APP了解到,公司核心业务品牌主要为“箩筐”和“超擎”,其中“箩筐”用于移动互联网 B2C 业务,“超擎”用于时空大数据 B2B、B2G 业务。

公司向用户提供独立的移动应用软件(APP)“箩筐”,为用户提供位置交互服务(LBS);同时,还为第三方 APP 提供全矢量非切片移动互联网地图 SDK 服务。

而公司自主研发的专利技术——“超擎”时空云索引技术提供互联网、物联网的时空大数据 SaaS 服务,包括但不限于 HDMap、三维地图、卫星遥感数据、实时轨迹等领域时空数据的高效快速的分析及处理。

简言之,公司的主营业务有二:LBS服务以及时空大数据服务。市场对其估值的判断分歧或体现在对这业务的判断上。

智通财经APP了解到,“箩筐”是公司为用户提供位置交互服务的品牌。在运营模式上,箩筐平台的内容和服务由合作伙伴提供,公司不参与创建。

公司为其提供开放的API接口和独立的产品软件包,允许对方访问,并为其提供数据服务、广告运营、计费、用户推广和产品营销服务,并收取广告费用。

“箩筐”平台最初服务的用户群体为列车乘客,公司在2014年11月收购中传瑞有,进入了铁路领域。

中传瑞有是国内率先从事火车Wi-Fi技术研发和应用铺设的企业,自2012年起,已在广州局、呼和浩特局、昆明局、郑州局、北京局和兰州局的60余列列车上,开通运营或试开通其自主研发的“无线Wi-Fi乘客列车综合服务系统”。

除此之外,目前国内大多数顶级移动互联网内容和服务提供商也都在“箩筐”平台上,公司合作方均为国内外相关领域的领先企业,如平安、人民网、华为等。

相比于清晰的LBS广告业务,时空大数据服务的价值似乎相对难以评估。

何谓“时空大数据”?智通财经APP了解到,时空大数据主要包括历史的、现状的基础地理信息数据和公共专题数据,智能感知数据以及空间规划数据,和这四类数据的数据引擎及管理分析系统等六部分。

2018年8月,公司通过收购苏州超擎资源,进入大数据处理领域。。时空云平台是“超擎”时空数据引擎的核心。在应用领域上,时空云服务平台主要以北斗提供的数据进行资源整合,其客户主要包括基础地理数据服务平台、GIS平台服务商、高安全性能数据库厂商、公有云服务商、国家电网、航天科工等。

可以看到,目前箩筐技术的业务主要是B2B和B2G业务,并且从其业务布局来看,发展前景广阔。然而,对于这些宏伟的业务描述,美股投资者不为所动,并且似乎更相信公司披露的财报数据。

营收降低,亏损扩大

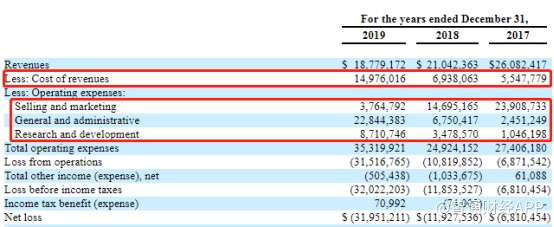

近日,箩筐技术披露了其2019年年报,期内公司营收为1877.92万美元,同比降低10.76%;营运费用为3532万美元,同比增长41.72%;与此同时,公司净亏损达到3195.12万美元,同比扩大167.88%。

可以清楚看到,2019年,箩筐技术的业务出现一定退步。在收入减少的同时,成本端和费用端的增加,最终导致了公司净亏损的扩大。

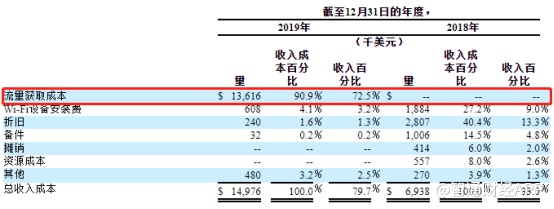

此前提到,公司目前仍以铁路LBS服务业务为主,因此其收入成本主要包括流量获取成本、折旧、Wi-Fi设备安装费以及每年向当地铁路局支付的费用等成本。

2019年,公司的收入成本为1497.60万美元,较截至2018年的693.8万美元增加115.9%。该增加主要归因于公司当期增加支持LLDMP模式,由此大幅增加了流量成本。

在费用端,由于公司当期推广箩筐APP的营销活动减少,让其营销费用从上年同期的1469.52万美元大幅减少至2019年的376.48万美元;但由于咨询费用增加的594.40万美元以及869.60万美元减值损失等项目一并计入当期的管理费用,以至于公司2019年减少的营销费用,大抵被大幅增长的管理费用冲抵。

此外,2019年,公司研发费用达到871.07万美元,同比增长150.4%。主要是因为公司在支付了相应了研发费用后,增加了一笔364.8万美元的无形资产摊销。

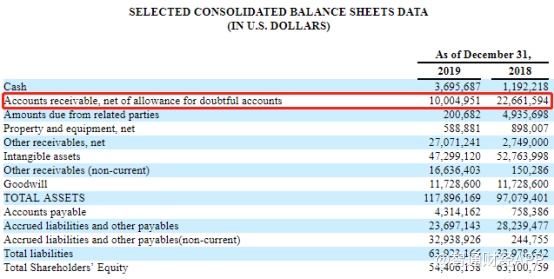

收入减少,叠加成本端和费用端的增长,直接让箩筐技术的净亏损出现大幅扩大。并且由于公司业务以B2B和B2G为主,受限于客户付款排期,公司收账能力也受到了较大影响。财报显示,2019年公司应收账款达到1000.49万美元,占公司当期总营收的53.28%。

此外,2019年公司的现金及现金等价物仅有369.57万美元,然而公司当期流动负债中,应付账款达到431.42万美元,应计负债及其他应付款项达到2369.71万美元,递延收入仅有206.74万美元。可见公司当期存在一定的偿债压力。

综上所述,虽然在箩筐技术的业务前景广阔,然而当前单一的业务收入模式以及存在的财务压力,让美股投资者的价值判断出现了一定偏差。