黑暗时刻成过去,东英金融(01140)最大利空落地。

6月30日晚间,东英金融发布了2020财年(截至2020年3月31日止12个月)的业绩公告,由于中美贸易摩擦以及公共卫生事件爆发的影响,东英金融报告期内收入为1.82亿港元,同比下降20.2%,年度净利润由盈转亏。

事实上,东英金融业绩亏损的不利影响早已反映了在了股价上,毕竟公司早在6月18日便发布了盈利警告。而在业绩公告正式发布后,最大利空便已落地。

此时,市场不得不思考一个问题,即东英金融能否迎来反弹?

从估值上看,以2020财年的净资产计算,当前市值对应的PB为0.61倍,已处于自2014年以来7年内的最低水平,价值低估明显。从市场环境来看,在2020年第一季度之后,资本市场有所回暖,恒指从低位反弹超15%,最黑暗时刻或已成过去。

从长期看,价值的低估和环境的回暖,或许能让东英金融的股价筑底反弹。

极端环境中混合投资策略的灵活性

作为一家以自有资产进行跨境投资,并已成熟运营多年的投资企业,东英金融的投资策略有其独特优势。长期核心持股是东英金融的首要重点,公司以自有资产支持核心持股的长期发展,该策略投资周期虽长,但投资回报高,且以自有资产投资,大幅降低了投资风险。

中期私募股权投资则是在新兴产业中寻找机会,甚至有望会围绕核心持股整合产业链。东英金融认为,产业、科技与金融资本的紧密结合是大势所趋。事实也确实如此,2018年时,专注于C端多年的腾讯宣布进行组织架构调整,以正式进军产业互联网。鉴于目前的发展已进入后互联网时代,产业链的整合将带来更多的投资机会。

而短期套利机会的关键在于,该策略通过投资上市证券、债务及其他投资工具,能提高资金的流动性并产生固定收入,在防御风险的同时可等待中期或长期的合适投资机会出现。

三大投资策略,在降低投资风险的同时,尽可能的覆盖了优质投资机会,且灵活性较强,面对不同的市场环境,可作出相应调整,以实现最大的投资回报。

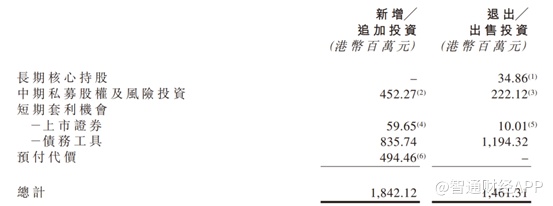

从2020财年的投资轨迹中,便能感受到东英金融混合投资策略的灵活性。该财年内,最大额度的退出/出售投资来源于短期套利机会的债务工具,该投资的退出为东英金融带来了11.94亿港元的流动资金。其次是中期私募股权及风险投资的退出获得了2.22亿港元。流动资金的补充,为东英金融投资中意的新项目奠定基础。

而在新增/追加投资中,最大额度的投资仍是短期套利的债务工具,投资金额为8.36亿港元。该举措的目的在于保持中短期内资金的流动性,以抵御外部环境变化的风险。

同时,东英金融在中期私募股权及风险投资中对四个项目进行了4.52亿港元的新增投资。4.94亿港元的预付代价则是公司为了收购A股上市公司达刚控股(300103)19.9%股份根据协议提前支付的金额。

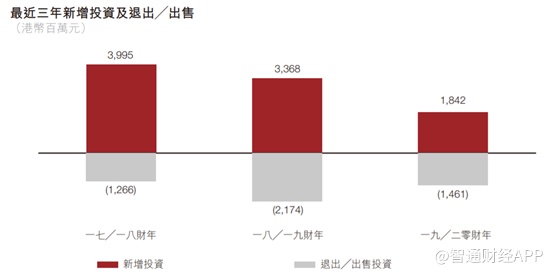

不过,鉴于对全球宏观经济及资本市场的不明朗以及动荡,东英金融采取了更为谨慎的态度。在该财年内,东英金融新增总投资额度为18.42亿港元,额度较前两年有明显收缩。

核心投资标的具成长价值

不过,任何的投资策略在极端的环境下都有其脆弱性。2020财年时,在中美贸易摩擦以及公共卫生事件爆发两大“黑天鹅”的影响下,东英金融的每股资产净值出现了一定幅度的回撤,且业绩由盈转亏。但这属于短期内的正常行为,毕竟巴菲特旗下的伯克希尔·哈撒韦公司在2020年第一季度的投资亏损额度也高达545.17亿美元。

但关键的问题在于,所持投资标的是否具有真正价值,这才是投资企业长期获得丰厚回报的核心。

而从具体标的来看,东英金融当前持有三家公司作为其长期核心持股投资组合,分别是碳云智能、南方东英及东英资管,合计持仓价值为12.84亿港元。

碳云智能是全球数字生命及精准健康管理领域的引领者,其围绕消费者的生命大数据、互联网和人工智能创建数字生命的生态系统。早在2016年4月,碳云智能就完成由腾讯领投的A轮融资,当时估值10亿美金,入选独角兽企业榜单。

2020年春节期间,碳云智能利用其独有的、世界领先的随机肽阵列免疫指征技术,就2019冠状病毒免疫应答测试和疫苗开发验证建立平台,该平台可用于无症状普通人群进行免疫特征筛查,区分易感及非易感人群,以进行针对性健康管理。此外,碳云智能还一直在开发冠状病毒体外诊断试剂盒及疫苗,有关体外诊断试剂盒已递交予美国食品药品监督管理局以待批准。

东英金融于2018年开始投资碳云智能,当前持有其7.7%股份,价值11.46亿港元。凭借碳云智能在生命科技及人工智能方面的优势壁垒,有望为东英金融带来长期投资回报。

南方东英是一家香港知名的资产管理公司,其曾持有461亿人民币全球最大的人民币合格境外机构及投资者(RQFII)投资额度。2020年3月31日时,南方东英美元货币ETF(09096)获惠誉评级为「AAAf」级,成为首个获得惠誉评级的香港上市ETF基金。

东英金融自2008年开始投资南方东英,持有其22.5%股份。从投资该公司至今,东英金融已获得5.1倍的投资回报。鉴于中国近年来持续加速改革和开放金融市场,南方东英凭借创新的基金产品、专业技能,以及领先的规模优势,可为东英金融创造更多价值。

东英资管是亚洲领先的对冲基金平台,服务全球及亚洲的基金经理,帮助其发展面向机构及专业投资者的多种策略基金。东英资管已打造出了一套完整的生态系统,连接基金经理、服务供应商及基金投资人,使得基金经理能透过快捷实惠的基金架构发行离岸基金。,近年东英资管业务表现强劲,2019年签约27支新基金,尤为值得庆幸的是,公共卫生事件并未对其业务造成不良影响,仅2020年一季度新签约基金就高达29支。

东英金融自2008年时开始投资东英资管,持有其30%股份。随着中国私募基金走向海外市场的规模不断扩展,预期东英资管在基金数量及整体资产规模方面将保持稳定增长势头,其潜力不容忽视。

而在中期私募股权及风险投资中,东英金融当前持仓金额为14.36亿港元。主要投资标的包括北京国际信托、华建实业、滴滴出行、北控金服、以及建业新生活。

在该等标的中,华建实业、建业新生活是新面孔。据智通财经APP了解,华建实业是东英金融2020财年新投资的项目,投资该公司的原因在于,华建实业目前控制或以少数权益持有超过15个项目,该等项目分布在高端制造、互联网、半导体等颇具前景的行业。

而建业新生活是东英金融于2019年3月投资的项目。建业新生活是华中地区最大的物业管理服务供应商,其管理物业及增值服务遍布河南的81个城市及海南省的1个城市。截至2020年3月31日时,东英金融对建业新生活的持仓金额为5169万港元,同比增加369.9%。 建业新生活已于2020年5月15日完成在香港上市。当前物业管理行业增长显著,预计建业新生活能保持增长势头。

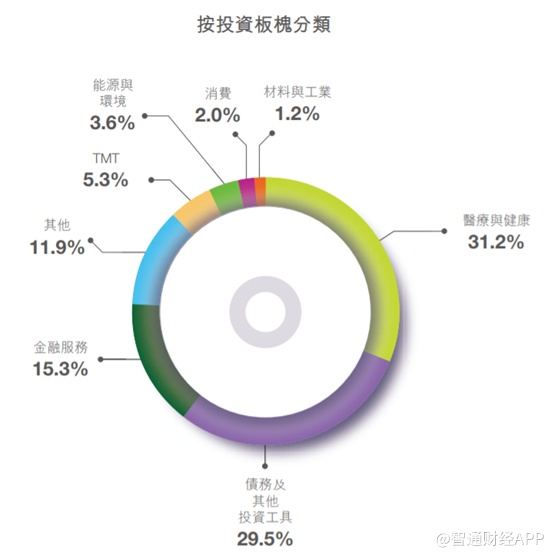

从投资板块来看,截至2020年3月31日,东英金融投资组合的前三大领域分别为医疗与健康、金融服务及TMT,投资占比分别为31.2%、15.3%、5.3%。债务及其他投资工具、其他则属于短期的套利机会。

由此可见,东英金融所持标的均颇有前景,其公司在坚持混合投资策略的同时,亦使投资组合相对分散,并对长期看好的医疗与健康、金融服务行业进行了一定超配。而债务及其他投资工具、以及其他等短期投资占比超40%,这为公司业务的正常经营保持了充足的流动性,也为投资新机会提供了保障。

估值处于7年来最低水平

事实上,东英金融过往的投资表现较为亮眼。自2013至2019财年,东英金融的每股资产净值从1.35港元增至1.94港元,长期看逐年稳步增长。且自2014年3月至2019年3月的5年中,东英金融每股资产净值加已分派股息增长了48.58%。

过往业绩,是对整个投资体系及能力的最好验证,而东英金融经受住了时间的考验。凭借着混合投资策略的稳健以及对有价值企业的长期坚持,在2020财年的极端环境之后,东英金融的每股资产净值有望逐步回升。

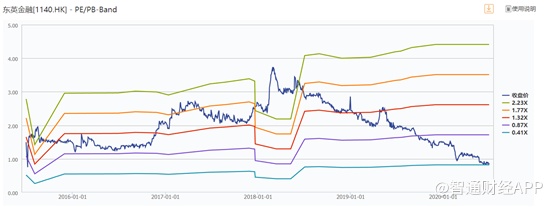

而从当前的股价来看,东英金融的价值已被明显低估。以2020财年的净资产计算,当前市值对应的PB为0.61倍,已处于自2014年以来7年内的最低水平。

其实,中美贸易摩擦以及公共卫生事件的爆发虽然对投资市场带来了猛烈打击,东英金融也受此影响。但从估值来看,东英金融的股价已反应了绝大部分的利空因素。就长期而言,东英金融股价或已进入了估值的底部区域。

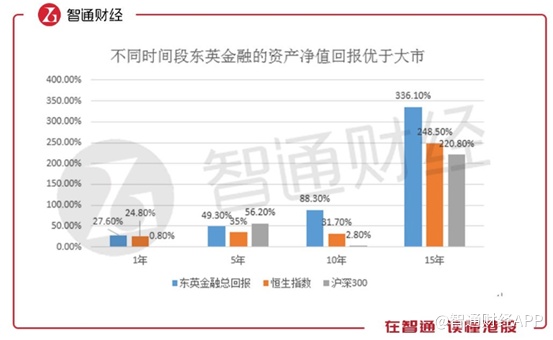

若放眼更长的投资周期,东英金融也是值得长期持有的标的之一。据智通财经APP了解,上市15年来,东英金融总回报(资产净值加股息)高达336%,大幅跑赢同期恒生指数及沪深300指数的涨幅。