本文来源“国盛证券研报”。

事件

小牛电动(NIU.US)发布二季度销量,共售出160,138辆电动踏板车,同比增长61.2%,其中国内销售154,959辆,同比增长81.0%,海外销售5179辆,同比-62.3%。

Q2爆款G0销售约2.3万辆,原有车型国内销量同比+54%,符合预期

公司2020年5月25日发布GOVA品牌入门款车型G0,京东旗舰店售价2299元,发布期间折扣价仅1999元。凭借超高性价比,G0迅速成为爆款,二季度实现销量约2.3万辆。剔除G0销量,公司原有车型(N/M/U/G1车型系列)二季度销量约13.2万辆,同比+54%,较一季度(3.43万辆,同比-43.5%)环比+285%。此外,公司海外市场二季度销售5179万辆,同比-62.3%,较一季度(5844辆,同比+5.9%)环比-11.4%,销量下滑主要受卫生事件影响所致。值得注意的是,从销量结构看,由于低价位的GOVA车型占比提升,以及高价位的海外销量占比下降,公司实际收入增速预计将小于销量增速。

Q3国内进入销售旺季,海外市场逐渐恢复,继续看好公司后续销量表现

行业目前仍然处于由铅酸向锂电的升级过程中,未来高端化的替换需求将加速释放,公司作为全球布局的高端电踏车龙头,品牌壁垒已经建立,有望优先受益于行业的升级换代。展望三季度,国内大部分地区的卫生事件影响已经逐渐减弱,三季度起将逐渐进入电踏车的销售旺季,而海外市场亦于6月开始复工复产,未来销量有望逐渐恢复,我们继续看好公司后续销量表现。

补全车型矩阵,全球渠道快速铺设

1)车型:2019年10月发布二线品牌GOVA,目前已先后发布G1/G0/G2三大车型,2020年4月发布新车型MQi2,不断加强国内市场的下沉力度;此外,公司2020年1月,在海外亮相电动摩托RQi(两轮)TQi(三轮),抢占海外高端市场。2)渠道:截至2020Q1,公司国内专营店达到1033家,海外已经覆盖42(环比+4)个国家与33(环比+4)个分销商。2020年5月于韩国、比利时、意大利、葡萄牙等地新开门店。未来随着卫生事件影响的逐渐弱化,公司的全球销售渠道将继续快速铺设。

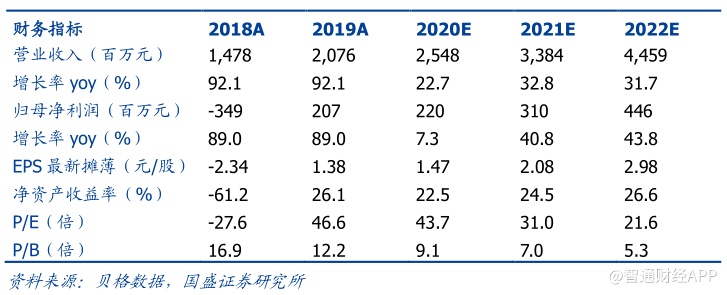

盈利预测与投资建议

我们看好公司在锂电池自行车领域的品牌护城河优势,长期来看,全球卫生事件的影响下,有望进一步催生私人交通的代步需求,短期考虑到卫生事件影响,我们预计公司2020-2022年归母净利润2.2/3.1/4.5亿元,对应PE44/31/22倍,维持“买入”评级。

风险提示:行业竞争导致单车盈利下滑,海外市场存在不确定性。