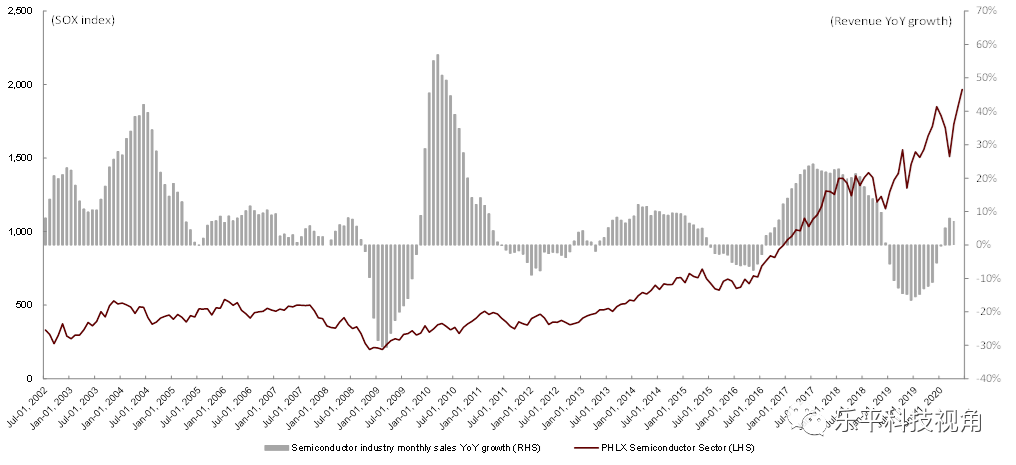

本文来源于“乐平科技视角”微信公众号,作者为中金科技分析师黄乐平 、丁宁等。近一月(5/28-6/27,下同),在流动性宽松及投资者对下半年盈利预期恢复的双重推动下,费城半导体指数曾一度冲破2,000点高位,估值也继续修复。WSTS公布2020年4月全球半导体行业实现销售额344亿美元,同比增长7%,行业二季度首月销售额数字表现依然偏正面。近期投资者主要关注:

1)中美贸易摩擦对台积电等代工厂影响。我们看到在避险情绪推动下,全球代工厂二、三季度有望保持较高的产能利用率,第三方无线通讯芯片厂商长期可能提升市占率;

2)欧美复工带动手机需求从6月初回暖,我们看到相关公司呈现较大涨幅;

3)苹果宣布在Mac上采用自研ARM CPU,也引起投资人对CPU市场格局关注。

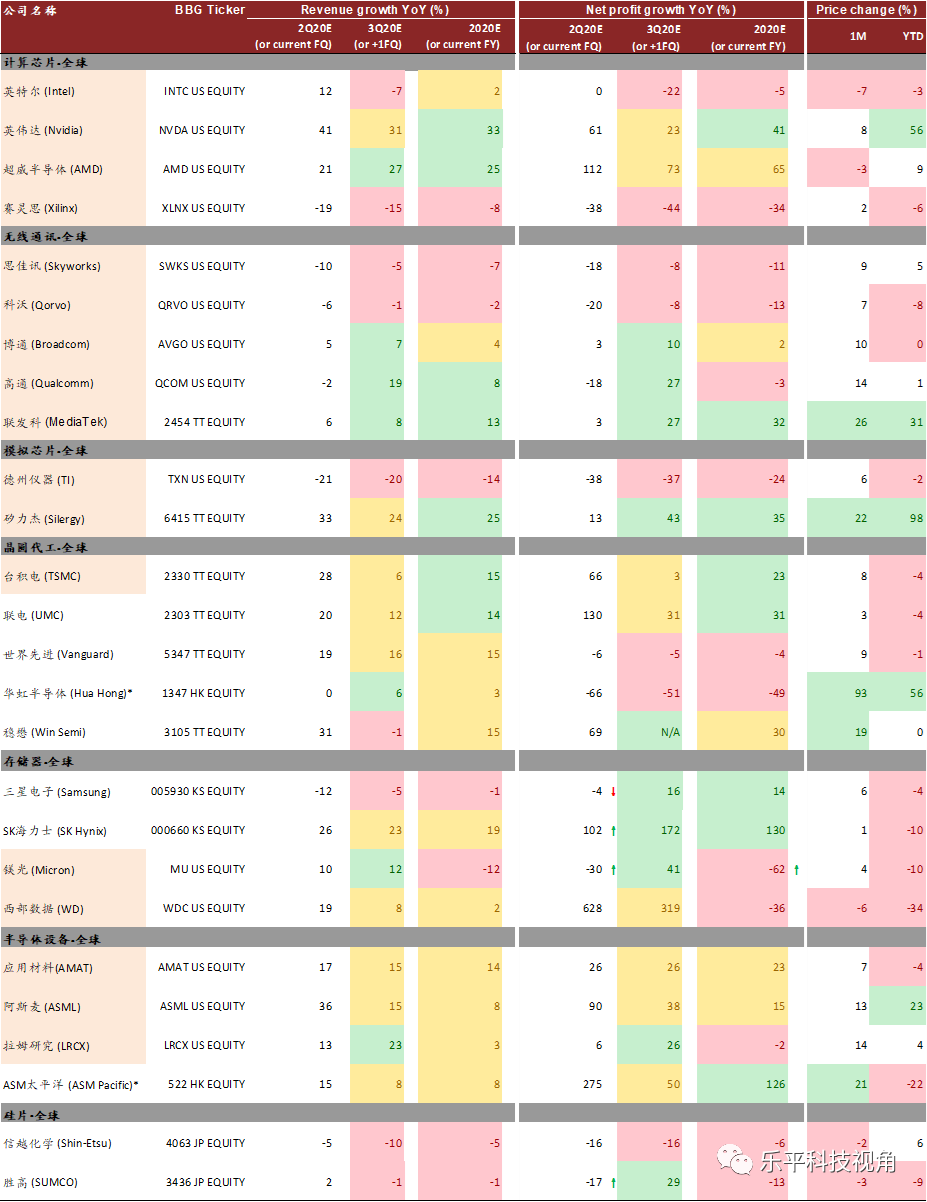

计算芯片近一月内下跌0.6%:苹果于WWDC 2020上宣布,Mac系列产品将由Intel处理器转为自研的ARM处理器Apple Silicon,切换过程预计需两年时间。我们认为苹果自研桌面级处理器,有望帮助其实现软硬件、多终端协同的生态,以及更好地把握开发量产节奏。由于苹果的macOS相对封闭,我们认为对于ARM生态的贡献有限。目前,苹果Mac产品占英特尔收入比重为低个位数百分比,短期对英特尔影响也较为有限。此外,世界500强超算6月份测试中,日本富士通采用48核ARM处理器A64FX制成的超级计算机Fugaku(富岳)排名第一,这是采用ARM处理器的超算首次获得第一。我们认为ARM生态的发展值得长期关注。

无线通讯及模拟芯片近一月内分别上涨11.8%/7.2%:联发科/Skyworks/Qorvo近一月分别上涨26%/9%/7%,我们认为这主要反映投资人对6月开始的复工复产带动手机需求回暖,以及在贸易摩擦的避险情绪推动下,联发科等第三方设计公司市占率可能提升。模拟芯片方面,矽力杰1Q20利润超出市场预期,5G基站及SSD等PMIC需求提升带动毛利率持续改善,虽然公共卫生事件拖累下游需求,但得益于进口替代需求旺盛,公司仍然维持20%-30%的收入增速指引不变,我们建议持续关注中美贸易摩擦带来的具体影响及公司5G基站、汽车电子等新产品的放量。

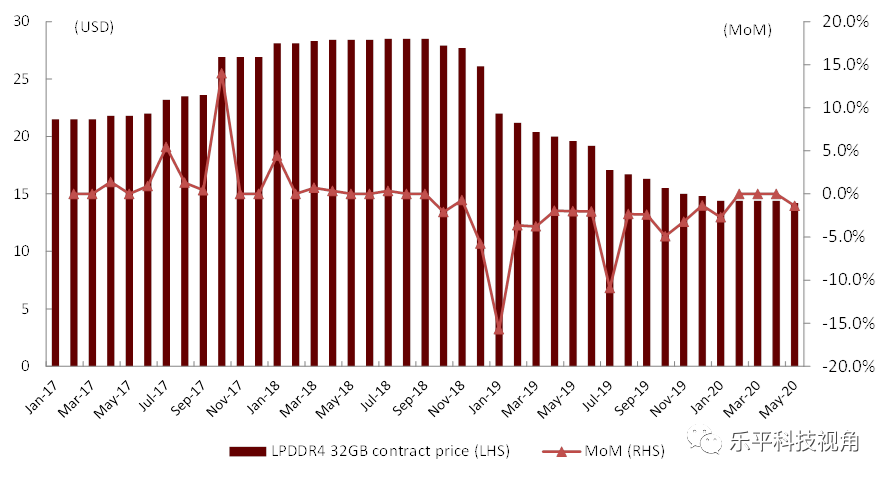

存储器板块近一月内上涨6.4%:近一月内,主流规格的DDR4 4G/8G DRAM产品跌幅分别为4.8%/8.9%,反映投资者对数据中心市场下游库存水位较高的担忧。而合约市场来看,除主流Mobile DRAM合约价5月环比微跌外,其余品类产品合约价基本维持平稳,我们对短期1-2个月内存储器价格上涨仍持乐观态度。展望下半年,我们认为NAND价格走势将优于DRAM,尽管数据中心需求高速增长可能放缓,但在供给端释放缓慢,需求端有改善的大环境下,我们认为存储器行业再度进入大幅下行的可能性不大。

晶圆代工板块近一月内上涨13.3%:从二季度前两月营收来看,台积电、联电、世界先进均已实现二季度指引的60%-70%。投资者较为关注中美贸易摩擦对台积电先进制程产能利用率的影响。公司在6月9日召开的股东大会中指出,目前正期待其余客户产品可较快填补中国本土客户相关产能空缺,且确实看到了一些客户有额外增加产能的诉求。此外,我们认为短期内贸易摩擦带来的避险情绪有望推动全球代工厂二、三季度产能利用率饱满。半导体设备板块近一月内分别上涨11.9%,硅片微跌0.9%:设备方面,根据SEMI/SEAJ披露,5月北美/日本半导体设备商出货额分别实现13.6%/16.6%的同比增长,我们认为,目前受到公共卫生事件影响,行业供给端仍然受限,积压订单的逐渐交付也在一定程度上维持了月度销售额的良好表现,相关个股估值继续抬升。我们提示2H在逻辑制程投资告一段落的同时,若贸易摩擦持续存在,投资者应警惕市场规模回落风险。硅片方面,我们认为目前行业短期内存在一定备库存需求,但下半年投资者应留意200mm库存调整。长期来看,我们认为AI/5G等新应用拉动300mm硅片市场成长的逻辑不变。中美贸易摩擦;全球公共卫生事件反复,导致半导体行业需求端复苏不及预期。图表1: 全球半导体月度销售额vs. 费城半导体指数

![]()

资料来源:WSTS,SIA,Yahoo Finance,中金公司研究部,注:数据更新至2020/6/27;截至报告发布,WSTS仅公布4月全球半导体行业销售额数据,因此造成部分月度增速空缺图表2: 费城半导体指数P/E估值vs. 标普500 P/E估值

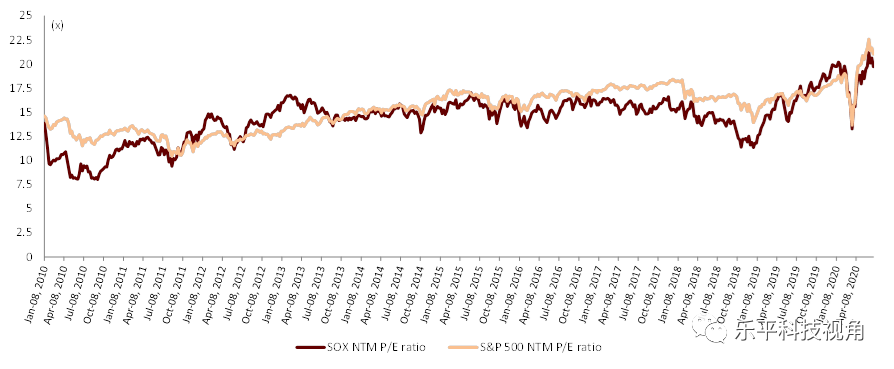

![]()

资料来源:WSTS,SIA,Yahoo Finance,中金公司研究部,注:估值数据为12月前向滚动P/E数据,数据更新至2020/6/27

![]()

资料来源:万得资讯,彭博资讯,中金公司研究部,注:*为中金覆盖公司,采用中金预测,其余预测来自市场一致预期,红色箭头代表近一月内市场一致预期下修,绿色代表上调;股价更新至2020/6/27

![]()

资料来源:DRAMeXchange,中金公司研究部,注:数据更新至2020/6/27

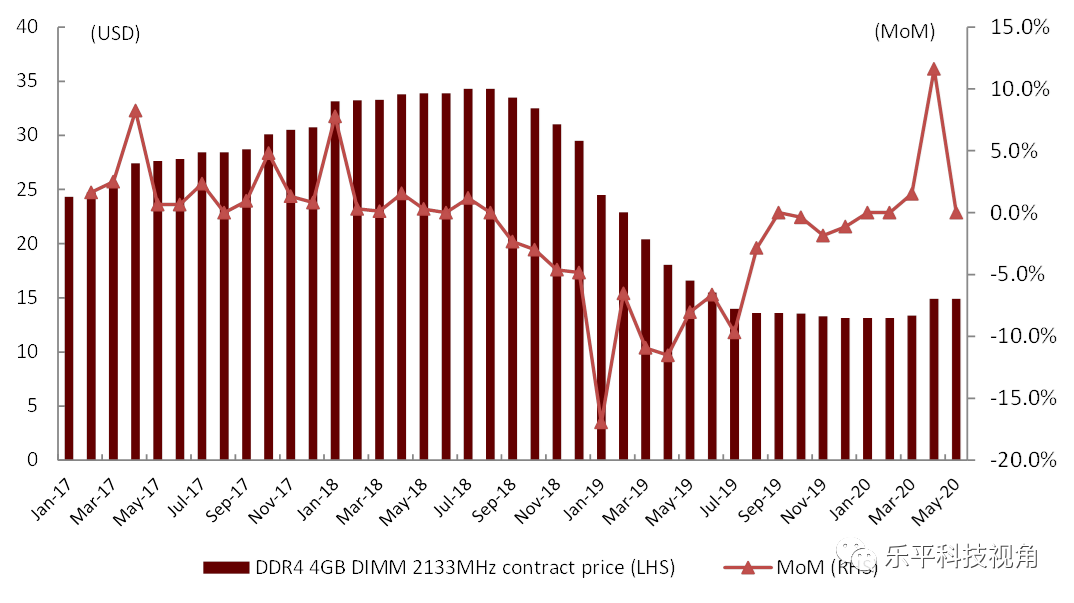

![]()

资料来源:DRAMeXchange,中金公司研究部,注:数据更新至2020/6/27图表6: 主流Mobile DRAM合约价格(更新至2020/05)

![]()

资料来源:InspectrumTech,彭博资讯,中金公司研究部图表7: 主流Server DRAM合约价格(更新至2020/05)

![]()

资料来源:InspectrumTech,彭博资讯,中金公司研究部图表8: 主流Commodity DRAM合约价格(更新至2020/05)

![]()

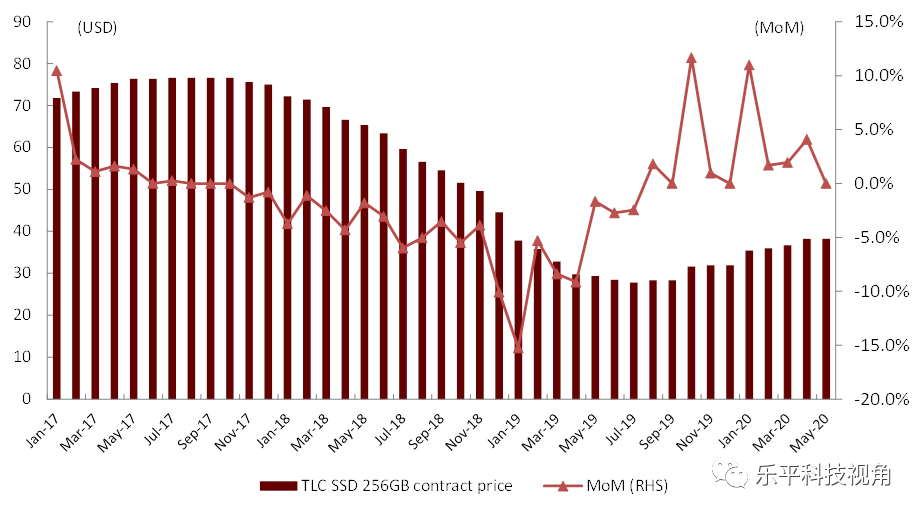

资料来源:InspectrumTech,彭博资讯,中金公司研究部图表9: 256GB TLCSSD合约价格(更新至2020/05)

![]()

资料来源:InspectrumTech,彭博资讯,中金公司研究部图表10: 北美及日本半导体设备商出货额(更新至2020/05)

![]()

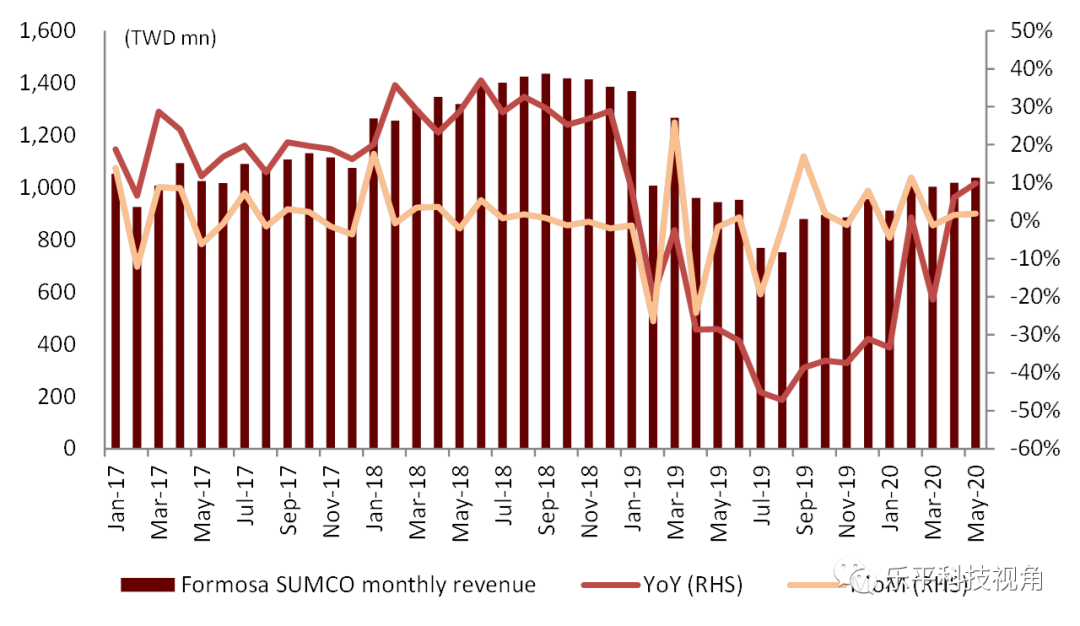

图表11: 台胜科月度经营数据(更新至2020/05)

![]()