本文来源微信公众号“ 学恒的海外观察”,作者国信证券分析师何立中。

观点:

1. 市场对芯片设计、半导体设备的认识已经很充分。而对半导体制造环节认识不够。

半导体制造领域研究的高壁垒,导致资本市场对半导体制造是被动型忽视的。

我们在过往半导体专题报告中一直讲2020年是半导体制造的大年,一直在推荐中芯国际(00981)和华虹半导体(01347)两大半导体代工龙头。

2. 只要中国大陆的半导体产业崛起,国内的半导体代工制造肯定会受益,半导体制造是大投入、长期积累的产业,成立20年的中芯国际、成立23年的华虹半导体已经在先进工艺和特色工艺领域有巨额资本投入和大量经验积累。

我们从供给的角度推荐现在的龙头也是未来的龙头中芯国际(先进工艺)、华虹半导体(特色工艺)。

3. 估值逻辑:短期看,华虹半导体估值向中芯国际(3倍PB)看齐,中芯国际估值向科创板的华润微(5倍PB)看齐。

长期看,按照技术先进程度、产能规模,三者估值高低排序应该是“中芯国际 > 华虹半导体 > 华润微”。

华虹半导体合理PB估值范围3-3.1倍,对应40-42港元,维持业绩预测和“买入”评级。

中芯国际合理PB估值范围5-6倍,对应46-48港元,维持业绩预测和“买入”评级。

华虹半导体

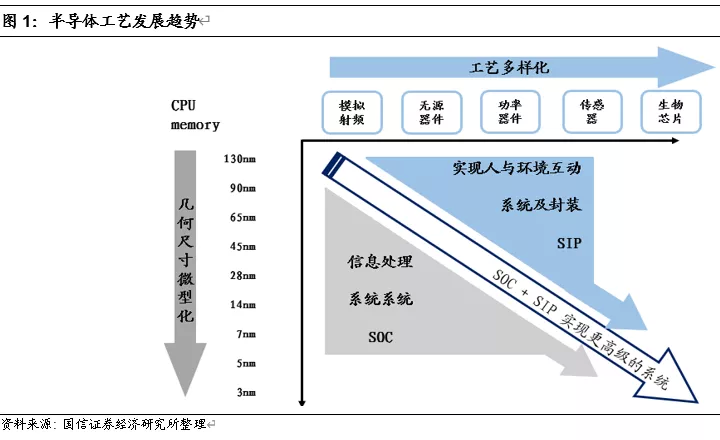

特色工艺路线是半导体制造发展的重要方向

未来半导体工艺发展有两个方向,一是继续小型化,典型代表台积电(TSM.US);二是公司这种聚焦特色工艺的满足多样化需求,实现人与环境的互动。

随着摩尔定律的失效,以公司为代表特殊工艺制程代工厂越来越受客户重视,客户在重新考虑工艺制程的选择,追求先进制程不再是重要目标。

一是技术路线要符合客户需求,物联网、新能源汽车对功率半导体需求增加,客户对工艺追求从先进制程转向特殊的差异化工艺需求。

二是扩大客户投资价值,客户希望从每一代技术中获得更多价值,充分利用设计每个技术节点所需的大量投资。

三是客户希望代工厂的财务稳健,以满足未来芯片生产需求。

坚守特色工艺路线,华虹半导体8英寸和12英寸产出共创历史新高

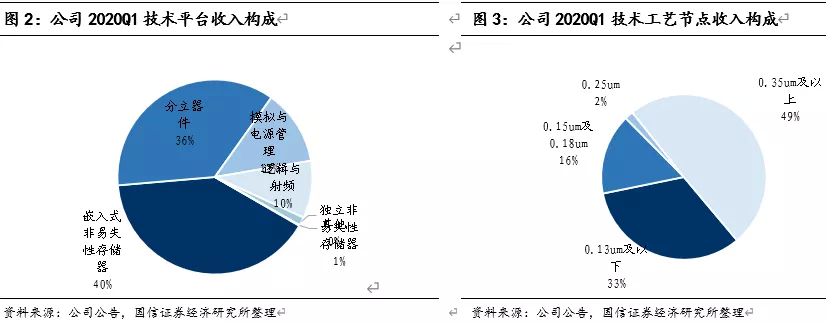

分立器件、光电子、传感器对工艺先进尺寸要求不高,属于特殊工艺制程,也是中国半导体制造的机会。公司一直聚焦特殊工艺战略在物联网时代越来越有优势,特别是在超级结、IGBT功率器件领域在国内绝对领先。在公司特色工艺路线的逐渐开花结果,规模越来越大,竞争壁垒越来越高。

华虹半导体在2020年5月刷新多项记录——8英寸总产出突破18.2万片,Power总投片超过9.8万片,均为历史新高;其中一厂功率器件投片、二厂IGBT投片、三厂产出量和光刻层数以及七厂12英寸线投入皆冲至迄今最高。

特色工艺有望成为最赚钱的半导体代工生意

台积电的先进工艺路线虽然受到热捧,但是需要巨额的新工艺研发和产线建设,从做生意盈利的角度看,或许还有别的选择,那就是特色工艺路线。

因为,特色工艺大部分是0.35um以上的大尺寸制程,相应的产线不需要经常更新,只需要定期维护,所以也没有那么多的研发投入和资本开支,从成本的角度看,特色工艺是一种节约化的生意选择。

另外,特色工艺的定制化程度高,毛利率并不低。

综上看,华虹半导体作为国内的特色工艺龙头,中短期看,有望成为国内最赚钱的半导体代工厂。

将长期保持特色工艺龙头地位,维持“买入”评级

大陆半导体产业要崛起,从设计到代工、封测都要自主化,所以大陆的芯片设计公司寻求大陆代工是必然趋势。无论是国内芯片设计巨头,还是芯片设计中小型公司,从2019年初开始,都在尽可能地将代工转向国内,这种代工订单转移逐渐成为业内共识,且趋势正在加强。华虹半导体作为国内特色工艺的代工龙头(产线种类多、产能大),将明显受益。

公司合理PB估值范围1.6-1.7倍,对应21.5-22.8港元,维持业绩预测和“买入”评级。

2020-2022年收入分别为10.1亿美元/12.2亿美元/14.6亿美元,增速分别为9%/20.5%/19.6%,2020-2022净利润分别为1.1亿美元/1.4亿美元/1.7亿美元,增长-29.8%/23.5%/25.1%,维持“买入”评级。

风险提示

新半导体器件工艺替代,下游需求放缓,无锡厂不能按期放量。

附录:华虹半导体简介

华虹集团是以集成电路制造为主业,拥有8+12英寸生产线先进工艺技术的企业集团。集团旗下上海华虹宏力半导体制造有限公司(以下简称“华虹宏力”)自建设中国大陆第一条8英寸集成电路生产线起步,目前在上海金桥和张江共有三条8英寸生产线(华虹一、二及三厂),月产能约18万片,在北美、中国台湾、欧洲和日本等地均提供销售与技术支持。华虹宏力工艺技术覆盖1微米至90纳米各节点, 其嵌入式非易失性存储器、功率器件、模拟及电源管理和逻辑及射频等差异化工艺平台在全球业界极具竞争力,并拥有多年成功量产汽车电子芯片的经验。

华虹宏力和国家集成电路产业投资基金股份有限公司、无锡锡虹联芯投资有限公司等在无锡高新技术产业开发区内,合资设立了华虹半导体(无锡)有限公司。一期项目(华虹七厂)投资25亿美元,是聚焦特色工艺、覆盖90~65纳米工艺节点、规划月产能4万片的12英寸集成电路生产线,支持5G和物联网等新兴领域的应用。华虹七厂于2019年正式落成并迈入生产运营期,成为中国大陆领先的12英寸特色工艺生产线,也是大陆第一条12英寸功率器件代工生产线。

中芯国际

一、政府投资、补贴中芯国际,能够做起来吗?

政府主导投资半导体产业有成功案例可循,日本、韩国都是政府牵头投资半导体制造。1983~1987年,韩国实施“半导体工业振兴计划”,韩国政府推进“政府+大财团”的经济发展模式。1970~1985年,日本实行“举国体制”推动的“超大规模集成电路技术研究组合”为日本半导体产业奠定了基础。

二、为什么半导体产业链与其它行业不同,半导体制造环节价值量最大?

因为半导体产业是工艺制造技术驱动产业发展,其它产业是设计、品牌影响力驱动产业发展。

三、现在中芯国际的14nm能够满足95%的芯片代工需求,以后会不会都迁移到7nm、5nm?

先进制程的IC设计费用越来越高,设计公司难以承受,从成本和收益角度看都不会迁移。例如7nm芯片设计成本超过3亿美元,3nm开发出GPU设计成本达15亿美元,能用到7nm工艺的产品和公司都很少。所以,既不会出现很多芯片设计公司迁移到7nm/5nm,也不会有代工厂再做7nm/5nm以下工艺,例如格罗方德、联电已经放弃7nm研发。

四、假设失去大客户14nm订单,国内有其它需求吗?

中芯国际不缺需求,缺产能,目前正在快速扩大14nm产能。一是国内的其它公司会补上需求,例如紫光展锐、比特大陆等。二是成熟制程向14nm先进制程提升,例如电源管理、蓝牙、WiFi等。

五、半导体代工厂第一名赚钱,第二名不亏钱,第三名以后都亏钱,中芯国际和面板一样不赚钱?

中芯国际是独立于全球市场而发展的,中芯国际作为中国大陆半导体代工的第一名,是会赚钱的。

另外,半导体制造技术难度、竞争壁垒比面板高很多,中芯国际在国内第一的市场地位很稳定,特别是先进工艺是不会出现价格战的,而面板是全球竞争的,容易出现价格战。

六、中芯国际在中国大陆龙头地位能保持多久?

“资金+技术”双壁垒是中芯国际龙头地位的保障,首先,不是每个公司都能维持280亿元(40亿美元)的资本开支。其次,就算有足够的资金,要是没有核心人物、核心技术是做不了先进制程,中芯国际引进梁孟松已经攻克14nm。最后,在先进制程方面,中国大陆扶持中芯国际一家已经足够,没必要、也没能力再造一个中芯国际。所以,在可见的未来,中芯国际在中国大陆的龙头地位不可动摇,如果一定要加一个期限,至少会超过目前投资人的职业生涯。

七、没有EUV光刻机,长期怎么办?

首先,14nm用不到EUV。其次,目前看不用EUV也可以做7nm。随着国产化光刻机有突破,限制会取消。EDA软件就有这样的案例,1993国产化的EDA软件熊猫问世,1994年国际上就取消对中国EDA禁运。

八、怎样才能紧密跟踪中芯国际、预测业绩?

公司每个季度的季报发布时候,都对下一个季度收入和毛利率有指引,且指引一般很准确。只要对半导体产业有深刻的认识,完全可以不用经常调研、不用非得跟公司高层聊什么,保持和IR的沟通,看公司财报足够做好对中芯国际的投资。

九、短期怎么给中芯国际定价?

第一阶段——对标全球半导体代工厂估值,按照行业估值逻辑,毛利率越高PB越高,目前26%的毛利率对应PB估值在2.6倍。

第二阶段——等中芯国际上科创板后,对标科创板的华润微电(半导体代工厂)PB为5倍。

第三阶段——A/H估值趋同,港股中芯国际估值向科创板看齐。由于内资南下买中芯国际持股比例接近40%,再加上大股东持股,接近80%是内资持股。可以说中芯国际目前是内资定价,所以,科创板之后A/H定价将会趋同,港股股价会受益,港股PB估值从2.6倍向5倍提升 。

十、长期看中芯国际能赚多少钱,市值能到多少?

假设只考虑14nm先进制程,公司计划未来建设2座12寸的工厂,月产能3.5万片。晶圆ASP按照4000美元,净利润率参考假设能到30%(台积电2020Q1净利润率37%)。

那么仅仅未来新建的2座工厂贡献净利润10亿美元=3.5*12*2*4000*30%,约70亿元人民币。A股半导体公司平均市盈率93倍计算,未来市值可到6500亿元人民币。

“资金+技术”双壁垒确保龙头地位,维持“买入”评级

由于公司即将登陆科创板,要对标科创板的华润微估值(PB为5倍)。另外,公司的技术实力和规模都超过华润微,按照5倍PB估值是非常合理的。由于投资中芯国际A/H的投资人重叠度很高,所以到时候中芯国际的A/H估值会趋同,港股中芯国际估值向科创板5倍PB估值看齐。

所以,我们上调中芯国际港股估值及目标价,公司合理PB估值范围5~6倍(原2.5~2.6),对应46~48港元(原23~24港币),维持业绩预测和“买入”评级。

公司作为半导体代工的技术跟随着,技术节点突破是关键,应该先看公司的技术,再看收入,最后才是利润。

预计2020-2022年收入分别为36.39亿美元/41.89亿美元/48.13亿美元,增速16.8%/15.1%/14.9%,2020-2022年利润分别为1.92亿美元/2.17亿美元/2.36亿美元,增速-18.1%/13.3%/8.8%。

风险提示

第一, 国内芯片设计公司代工需求减少;第二,14nm工艺进展不及预期;第三,全球产能松动,影响公司毛利率。(编辑:刘瑞)