深耕细胞免疫治疗十余年,拥有全面的细胞免疫治疗管线,成功打开CAR-T疗法困局开拓实体瘤市场,以上便是永泰生物-B(06978)的公司履历。

智通财经APP观察到,近日,永泰生物更新招股书,已进入招股阶段。招股书显示,公司于2020年6月29日至7月3日招股,拟发行1亿股H股,其中香港公开发售1000万股,占10 %;国际发售9000万股,占90 %。发售价每股10.5港元—11.0港元,公司预计7月10日上市。

身为国内细胞免疫治疗行业的“独角兽”,永泰生物上市获得了业界和资本市场的双重期待。此次永泰生物上市,选定了多家基石投资者,其中包括大湾区共同家园发展基金、A股的天士力控股、港股的中国联塑(02128)等在内的投资金额达到4000万美元,基石认购占比约30%。

永泰生物IPO来到招股阶段,也就意味着打新通道的开启。在港股市场,打新一家创新型生物医药公司,价值判断的核心要素有两点:技术壁垒和高效研发。对于投资者而言,从这两大核心要素出发,了解公司丰富研发管线背后的商业价值,便是此次打新永泰生物最主要的逻辑。

细胞免疫治疗路径打开估值天花板

处在研发阶段的创新药企业,通常具有高投入、长周期的特性。因此,研判公司的投资价值与升值潜力,最重要的便是把握其估值逻辑的核心——创新研发管线。其临床价值和市场开发具备较高潜力,公司自然也就拥有充分的投资前景。

不同于目前多数扎堆免疫检查点抑制剂开发的港股创新药企,永泰生物颇具特色地选择了细胞免疫治疗作为其主打的研发赛道。

作为免疫治疗的重要组成部分,细胞免疫疗法通常指通过向机体输入免疫细胞制剂,以激活或增强机体的特异性免疫应答,达到肿瘤治疗的目的。相较于手术、放化疗等传统的治疗方式,细胞免疫治疗在一些较难治疗的癌症病例中,已经体现出良好的疗效和安全性,且可以抑制肿瘤复发和转移。

经过数十年的发展,细胞免疫疗法从相对简易的培养、扩增、回输的DC、NK、CIK、DC-CIK等细胞疗法,发展到更为复杂的CAR-T、TCR-T等基因工程修饰的细胞疗法。目前各种细胞疗法的临床开发正逐渐走向成熟。

从市场角度来看,中国的细胞免疫治疗市场开发潜力巨大。数据显示,该市场规模预计于2021年至2023年由13亿元升至102亿元,复合年增长率为181.5%。随着更多细胞免疫治疗产品获批,市场预计于2030年达584亿元,2023-2030年的复合年增长率为28.3%。

不过,目前全球细胞免疫治疗赛道中炙手可热的,仍是以治疗血液瘤为主的CAR-T疗法领域。但在实体瘤治疗领域,CAR-T疗法开发始终停滞不前。

智通财经APP了解到,目前在中国,每年新增肿瘤发病人数约400万人,死亡人数约233.8万人。近10多年来,恶性肿瘤发病率每年保持约3.9%的增幅,死亡率每年保持2.5%的增幅,而其中90%为实体肿瘤。

因此,基于庞大市场支持,永泰生物策略性地瞄准了实体瘤治疗领域。

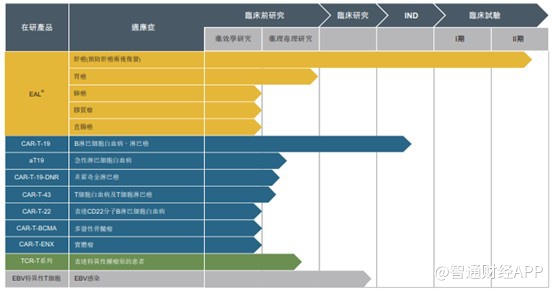

以公司核心候选产品EAL®为例,作为一款多靶点肿瘤细胞免疫治疗产品,EAL®主要用于早期恶性肿瘤患者,以防止接受手术治疗后复发,并且多个临床研究显示,EAL®在治疗肝癌外的多种肿瘤(肺癌、胃癌、急性髓系白血病等)中同样具有功效。

值得一提的是,EAL®产品是中国首款、也是目前为止唯一一款获准进入II期临床试验的实体瘤细胞免疫治疗产品,现正在进行以预防肝癌手术后复发为临床适应症的II期临床试验研究。

体内药效学试验结果表明,EAL®对肿瘤靶细胞具有良好的杀灭作用,且产品整体安全性表现良好。

EAL®在全球对标的产品是韩国GreenCrossCellCorporation(GCC)推出的细胞免疫治疗产品Immuncell-LC。公开信息显示,截至目前,GCC的市值达到5.49亿美元,其在2019年收入达到3200万美元。值得注意的是,韩国肝癌患者仅为中国的1/20。因此有理由相信,待EAL®产品上市后,永泰生物或将同样拥有百亿美元市值。

实际上,EAL®只是永泰生物创新研发的一个缩影。正如上文提到,除了EAL®外,永泰生物还布局了包括CAR-T疗法在内的全面的细胞免疫治疗研发管线,充分说明了公司创新研发的高效。

高效研发驱动内在价值不断提升

永泰生物之所以能在细胞免疫治疗领域取得显著进展,与公司高效的创新研发不无关系,而这也为其内在价值的不断提升奠定了扎实基础。

智通财经APP了解到,永泰生物已形成包括了非特异性免疫细胞制剂、特异性免疫细胞制剂、基因修饰免疫细胞制剂的完整细胞药物体系。

公司产品链覆盖了非基因改造细胞、基因改造细胞、肿瘤多靶点治疗细胞、肿瘤单靶点治疗细胞等主要肿瘤细胞免疫治疗产品。

截至目前,永泰生物共有10种在研产品。除EAL®产品外,公司的主要在研产品包括CAR-T细胞系列药物和TCR-T细胞系列药物等,适应症包括肝癌、白血病、淋巴癌、多发性骨髓瘤以及实体癌等。

永泰生物的CAR-T细胞产品管线以CAR-T-19细胞系列为核心,在CAR-T-19注射液的基础上,公司开发了CAR-T-19-DNR注射液及aT19注射液。2019年8月,公司提交了以B细胞急性淋巴细胞白血病(B-ALL)为临床适应症的在研产品IND申请,并获药品审评中心接纳处理。

TCR-T细胞产品管线方面,目前,永泰生物有多个TCR-T细胞在研产品正进行临床前研究,并已完成NY-ESO-1 TCR-T细胞在研产品的药效研究。公司计划于今年年底前为CAR-T-19-DNR、aT19及NY-ESO-1 TCR-T在研产品提交IND申请。

永泰生物之所以能在细胞免疫治疗领域“全面开花”,得益于其研发团队为公司提供了强大的技术支持,截至2019年,永泰生物研发人员共有155名。研发团队的支持成为驱动公司内在价值不断提升的关键。

在研发方面,由于近年来EAL®临床试验进入II/III期,基于临床试验规模扩大的需求,以及为产品有条件上市在做最后的冲刺,永泰生物加大了研发投入。不过深耕EAL产品开发十余年公司已有了成熟的研发体系,完全不需额外的技术研发投入,因此在2019年公司研发费用同比增长98.8%的情况下,公司近2年投入研发费用也仅有9314.7万元。

数据显示,2019年全球13家大型跨国药企的研发费用整体同比下降1.93%,全球市值排名前100位的生物制药上市公司(剔除大型医药公司)研发支出同比增长35%。两相对比,侧面体现出在全球医药研发投入放缓的大环境下,永泰生物在创新研发领域具有强劲的持续投入能力,以及创新研发的高效。

综上所述,永泰生物现已建立了一套高效的研发体系,推动其细胞免疫治疗管线全面推进。而从投资的角度来看,永泰生物不仅上市起点高,未来公司的增长同样不可限量,拥有带动股价增长的持续驱动力,未来值得投资者长期持有。