本文来源于微信公众号“爱投资的小熊猫”。

招股概况:

永泰生物 (06978)

招股价:10.5-11港币

发售股数:100,000,000股

保荐人: 建银国际,国信证券

稳定价格操作人:建银国际

一手入场费:11000港币

申购日期:2020年06月29日——2020年07月3日 09:00:00

交易日期:2020年07月10日

绿鞋机制:有

公司概况:

是 中 国 一 家 领 先 的 细 胞 免 疫 治 疗 生 物 医 药 公 司,逾13年来专注于T细 胞 免 疫 治 疗 的 研 发 和 商 业 化。根 据 弗 若 斯 特 沙 利 文 报 告,我 们 的 核 心 在 研产 品EAL是中国首款获准进入II期 临 床 试 验 的 细 胞 免 疫 治 疗 产 品,也 是唯一获准进入实体瘤治疗II期临床试验的细胞免疫治疗产品。

EAL属多靶点细胞免疫治疗产品,在临床应用方面积累了超过十年的往

绩,并 对 多 种 癌 症 显 示 出 治 疗 效 果。我 们 于2006年起开展有关EAL的 研 究,对 细 胞 培 养 体 系 和 方 法 进 行 了 改 进,并 开 发 出 具 有 独 立 知 识 产 权、用 于 生 产EAL细胞的专有技术平台。在其以往的临床应用中,EAL已在预防肿瘤复发和 维 持 患 者 的 长 期 生 存 方 面 显 示 出 效 用,且 倘 与 化 疗 相 结 合,治 疗 功 效 证 明较单独化疗为佳。

EAL跟CAR-T、TCR-T的技术存在巨大区别:EAL是唯一一款进入到II期临床试验的、适应症为实体瘤(肝癌)的细胞免疫治疗产品,而CAR-T类产品目前还无法应用于实体瘤的治疗。因此EAL的市场前景巨大。

产品EAL的优势如下图所示。

EAL技术的独特性+公司三大核心技术支持+至少5年的时间壁垒→永泰独有的技术优势和壁垒。目前除了手术之外,肝癌的治疗手段极度匮乏,特别是在预防肝癌术后复发方面,尚无有效的治疗手段。而肝癌属于恶性程度非常高的癌症,无复发中位生存期只有6个月,5年的生存率仅有12%,因此,肝癌患者术后一旦复发,面临不仅仅是病痛,而很可能是生死。永泰生物核心产品EAL上市后,将填补肝癌临床治疗手段的空白,满足中国90万肝癌患者的临床治疗需求,有效延续肝癌患者的生命。

2016年之前,在细胞免疫治疗按第III类医疗技术管理的时代,永泰生物累计了4000+病例、20000+次回输的业绩,且合作的医院和医生完成了多篇回顾性临床研究论文,证明了永泰生物EAL产品在癌症治疗领域的安全性和有效性;2、日本和韩国同类型产品已经通过了临床试验,相关产品已经上市应用。因此,永泰生物的EAL产品疗效明确,临床试验不成功的风险极低。

韩国肝癌人数约为中国肝癌人数的1/20,Green Cross Cell Corporation为韩国上市公司,估值为34.89亿港币,其细胞免疫治疗产品Immuncell-LC与永泰生物EAL为同技术路径产品,永泰生物长期发展空间巨大;

肝癌患者数量90万,按照人均费用1~2万/次,人均使用次数在8-20次之间粗步估算,EAL市场空间高达720亿至3500亿,未来盈利潜力极强。

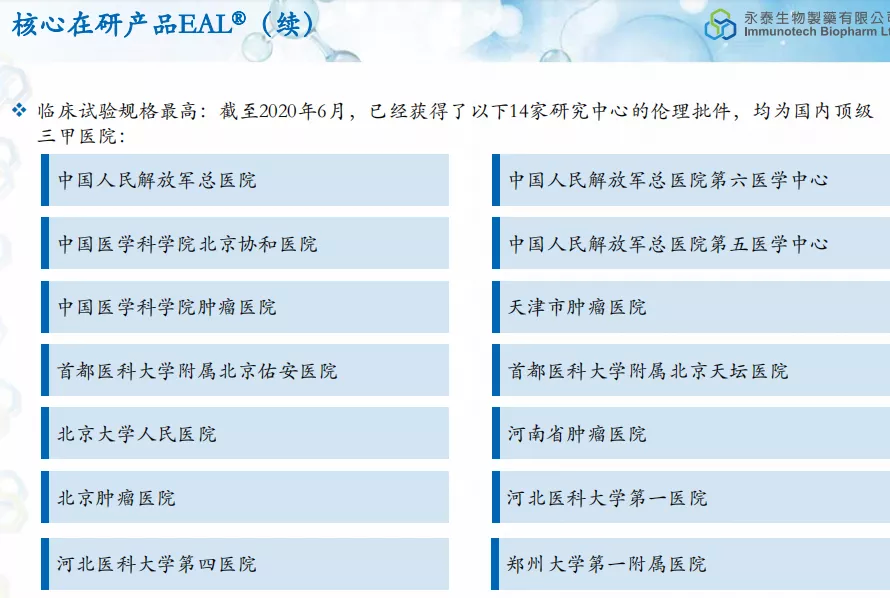

EAL临床试验中心均为国内顶级的三甲医院。

肿瘤免疫治疗赛道规模巨大,增速快、潜力大

**中国肿瘤免疫治疗市场规模2018年约为289亿人民币,2013-2017年增速为16.2%,2018-2022年增速约为34.6%,高于世界平均水平32.6%

** 2018年肿瘤免疫治疗约占肿瘤药物治疗市场规模的18.35%,预计2022年将达到38.32%,增速快、潜力大。

另外说说外面之前传的国配谣言,从消息上面看也没有那样没人要对情况,的的确确是已经有人从建银现金下单了。

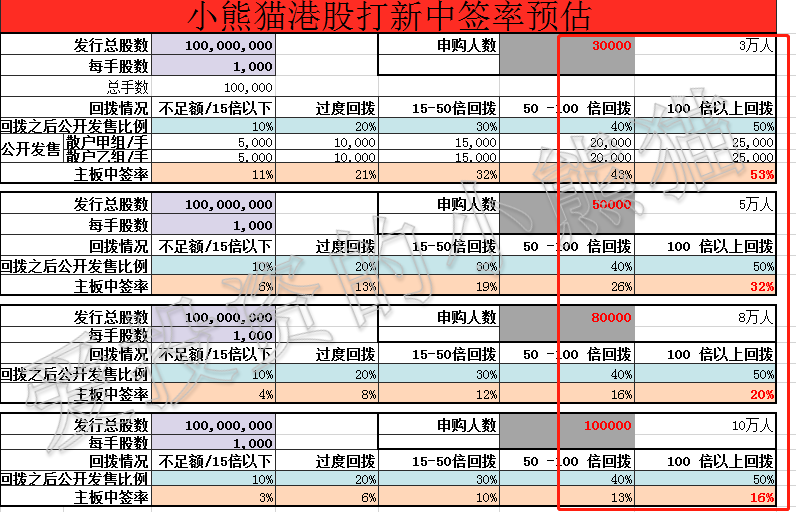

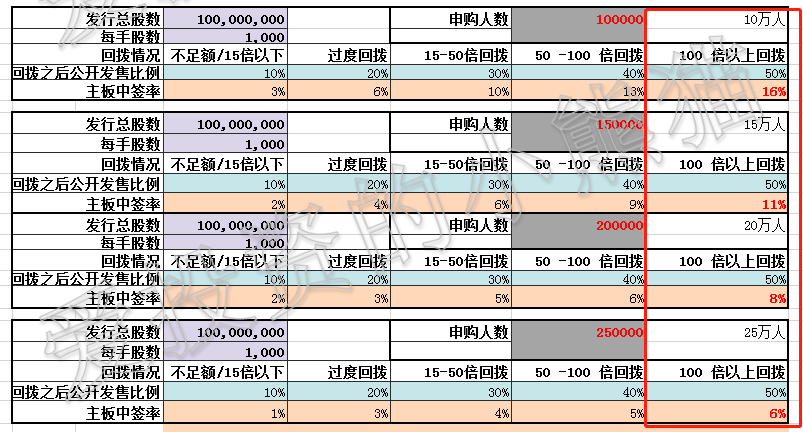

行业介绍: 医药股是最近最强势对板块了,无论是一级市场还是二级市场,都非常强势。 这次永泰生物中签率小熊猫的预估情况如下: 按照10万人认购计算一手中签率16%, 20万人认购计算一手中签率8%, 必中1得看后面认购倍数,最近的6月底新股集中发行,实在是太多,资金分流肯定是大概率事件,中签率应该会高一些。 当然也有可能是过不了100倍孖展。 新股中签率稀缺性属性比重10%——9分/10

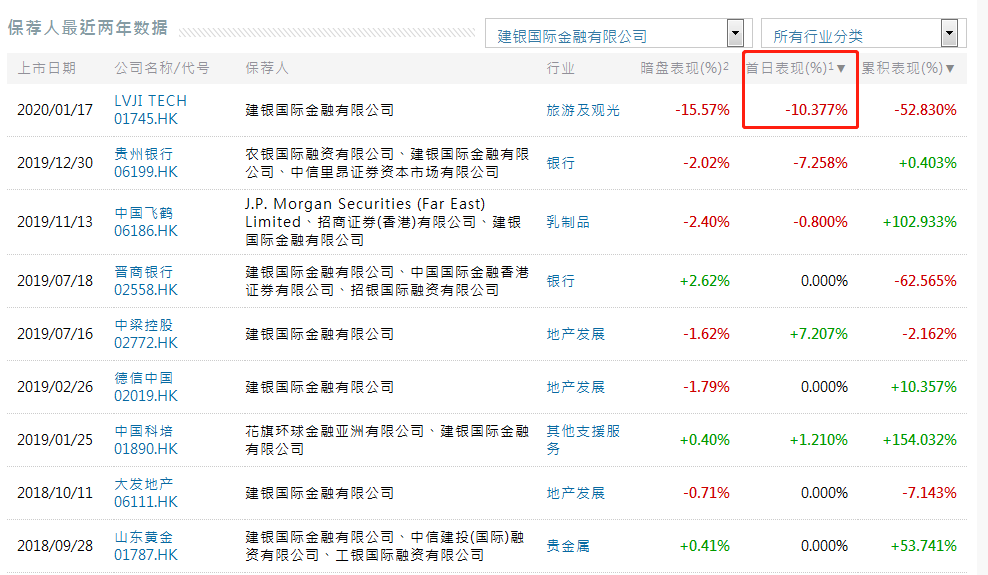

保荐人1:建银国际

记得驴记,之前很多人认购,当时我是建议,最好就直接上0本金的38元套餐打几手白嫖玩玩。结果很多人还是去打了,暗盘跌了20%多,开盘直接低开-20%

建银绿鞋护盘是十分给力,从-22%差点翻红。直接拉了22%,建银也是一战成名。

保荐人2:国信证券。

3个票,2个是暴涨的,其中一个还是去年的鲁大师。

两个保荐人都还行,建银是稳价人,护盘卖力。

保荐人历史业绩10%——9/10

永泰生物IPO吸引4家基石投资者,认购约4000万美元,基石占比30%

1)大湾区共同家园发展基金

2)天士力控股集团

3)中国联塑

4)某专业投资者

基石投资者——5/10 超额认购倍数——x /45 最近来的新股海吉亚和康基都是医药股,认购火热,暗盘涨幅也不错,然后再去反观二级市场的恒生指数,震荡过程中,市场问题不大。 指标一:公司前景与行业属性20%——18分 指标二:新股中签率10%—————9分 指标三:保荐人历史业绩10%——— 9分 指标四:基石投资者及解禁期10%——5分 指标五:其他的特殊加分项5%———3分 指标六:超额认购倍数45%————x分 指标七:当下市场表现 ————不错(不计入总分) 如果按照100分+的评级来算——合计———44+x分 全力申购:90分以上 尽量申购:80分-90分 可以申购:70分-80分 谨慎申购:60分-70分 放弃申购:60以下 本股票属于xx分 等待明天超额认购倍数出来再去做决定,大家自己考虑是否认购吧。 预计会有6只新股将于本月29日招股!分别为:欧康维视、永泰生物、正荣服务、 思摩尔国际、绿城管理、港龙中国地产。