本文来源于“阿尔法工场研究院”微信公众号,作者路露。文中观点不代表智通财经观点。

在政策东风、盈利潜力、研发能力的加持下,永泰生物或能成为优质生物科技股。

今年以来港股的表现犹如过山车一般。虽然COVID-19冲击着今年首季的市场,但随着公共卫生事件受控、财政政策释放、迭加近期多只中概股回归的热潮,令港股市场的气氛重新燃起。

随着网易、京东等科网巨头等来港上市,可以预期未来的新股市场将迎来更多中概回归股,是个极大的利好。

另外,公共卫生事件亦引起了投资者对医疗股的关注。

港交所自2018年进行上市改革,容许尚未有盈利或收入的生物科技企业在港上市,至今已有十八家未盈利生物科技公司上市,使生物科技医药板块成为新股市场一个重要亮点。

公共卫生事件之下,几只生物医药股表现强势:康希诺生物 (HK:06185)累积升幅超上市价逾10倍;信达生物 (HK:01801)亦升逾2倍。

虽然这些企业现时未录得收入,产品仍处于研发阶段,但由于市场对其产品商业化后的盈利爆发抱有预期,加上公共卫生事件后对于生物科技企业的长远需求,这个板块绝对不容忽视。

01 寻找优质投资标的

生物科技股的估值方法与一般股票不同,由于这些企业都未盈利且处于研发阶段,不确定因素较其他已录得收入的企业多。

因此,新药能否成功研发、成功商业化的概率成为企业的投资指标,而一些非财务性的实力如科研团队背景、上市前投资者实力、新药的研发阶段更为重要的关注点。

按目前的新股市场来看,有四只重磅医药股通过上市聆讯,包括药明康德为股东之一,中国最大的肿瘤医疗集团海吉亚医疗、微创手术器械及配件生产商康基医疗、内地制药公司海普瑞药业及专注细胞免疫治疗的永泰生物。

随着京东及网易认购资金已回笼,接力招股的康基医疗及海吉亚反应热烈,孖展超购以数十倍起跳。

承接新股市场畅旺,医疗板块继续站于市场镁光灯下,当中专注研发细胞免疫治疗的永泰生物-B(06978)将于本月29日起启动招股,招股价范围介乎10.5港元至11港元,每手1,000股,入场费约为11,110.8元,集资最多11亿港元。

02 细胞免疫细分龙头

永泰生物-B是中国一家细胞免疫治疗生物医药公司,专注于T细胞免疫治疗的研发达十三年,公司的产品主要覆盖非基因改造细胞、基因改造细胞、肿瘤多靶点治疗细胞、肿瘤单靶点治疗细胞等主要肿瘤细胞免疫治疗产品。

对于一般投资者来说,这些医学名字可能得要花点心神来理解,简单一点来说,企业最主要研发的产品,就是专注医治肝癌的实体瘤细胞免疫治疗产品EAL®。

实体瘤细胞免疫治疗产品是一种通过激活或者增强人体免疫系统来对抗肿瘤的治疗方法,是一种划时代的新型免疫治疗方式,按公司的聆讯后数据集,EAL® 是中国首款获准进入II 期临床试验的细胞免疫产品,也是聆讯后数据集公布截至最后实际可行日期唯一获准进入实体瘤治疗II 期临床试验的细胞免疫产品。

永泰生物在研发的活化的自体淋巴细胞 (AAL)疗法 (EAL®为其中一个例子)属一类非基因改造的细胞免疫疗法,可用于早期恶性肿瘤患者,以预防接受手术治疗后复发。

对于无法接受手术治疗的患者,亦可以与其他类型的治疗(例如化疗)一起使用。而公司正在进行预防肝癌手术后复发为临床适应症的II期临床试验研究。

03 抢占“潜力”市场

多种癌症中,永泰生物集中针对肝癌市场,主要由于现时医治肝癌的方法十分有限。

根据中国临床肿瘤学会2018年发布的《原发性肝癌诊疗指南》,III期及之前的肝癌除手术外,没有有效的治疗手段。

当前已上市药物中,仅存在两种肝癌有效药,但疗效强差人意,病人也会因为药物带来不少副作用(例如服用索菲替尼会带来手足皮癣;2018年上市的乐伐替尼更是会造成存在肝毒性、心衰、肾衰等明显副作用)而造成困扰。

因此,市场上正急需研发一种有效提升疗效的药物。

按死亡人数方面来看,肝癌是中国三大头号杀手之一,为我国的主要恶性肿瘤。中国单于2018年的新增肝癌患者人数就多达40万人,所增新增病例占全球总数44.9%。肝癌的死亡率亦非常高,按同年数据,内地约有350,800患者死亡,人数比例同样占全球近半水平(47.6%),死亡率达88%;而肝癌患者5年的生存率仅为12%。

众所周知,早期诊断、早期治疗和预防复发是延长癌患者生存前景的关键,而如此夸张的死亡率基于现时的治疗方式主要依靠后期的手术治疗,而适用于较早期的治疗药则疗疗可数,效用亦一直引人垢病。

04 政策东风

现时主要类型的癌症免疫治疗包括细胞免疫治疗、检查点抑制剂,治疗性癌症疫苗和细胞因子治疗,而细胞免疫治疗为当中最先进的癌症免疫治疗。

奈何,由于中国有关药品的监管环境及上市审批制度与其他国家不同,最先进的癌症免疫治疗产品仍未获批准在中国市场上市,进度远落后于其亚洲国家如日本及南韩。

截至2020 年4 月,中国共有15 种细胞免疫治疗产品正进行临床试验。其中,仅有两种产品获研究用于治疗实体瘤 (当中包括永泰的EAL® ),其余的九种产品获研究用于治疗血液癌症。目前中国尚未有上市或提交NDA(「新药上市申请」)的细胞免疫治疗产品。

目前,用于预防早期癌症复发且副作用较少的有效免疫治疗产品存在极大的市场缺口。根据弗若斯特沙利文报告,于2018 年,全球癌症免疫治疗市场规模达到206 亿美元。随着免疫检查点抑制剂市场的销售增长以及新治疗的批准,预计市场规模于2023 年将增至755 亿美元,增幅达2.66倍;

中国的免疫治疗进程虽然较其他市场慢,基于中国人口甚多,相关治疗的需求比任何国家都要庞大。内地市场预计到2023年将增至人民币824亿元,即约116.5亿美元,意味届时中国癌症免疫治疗市场将占到全球约15.4%的比率,相较于现时约1.3%的占比(中国于2018年的市场只有约2.687亿美元,而全球规模已达206亿美元)。

我国于未来短短三年间,将迎来爆发性的癌症免疫治疗增长,免疫治疗有望成为中国市场的主要癌症治疗方法之一。

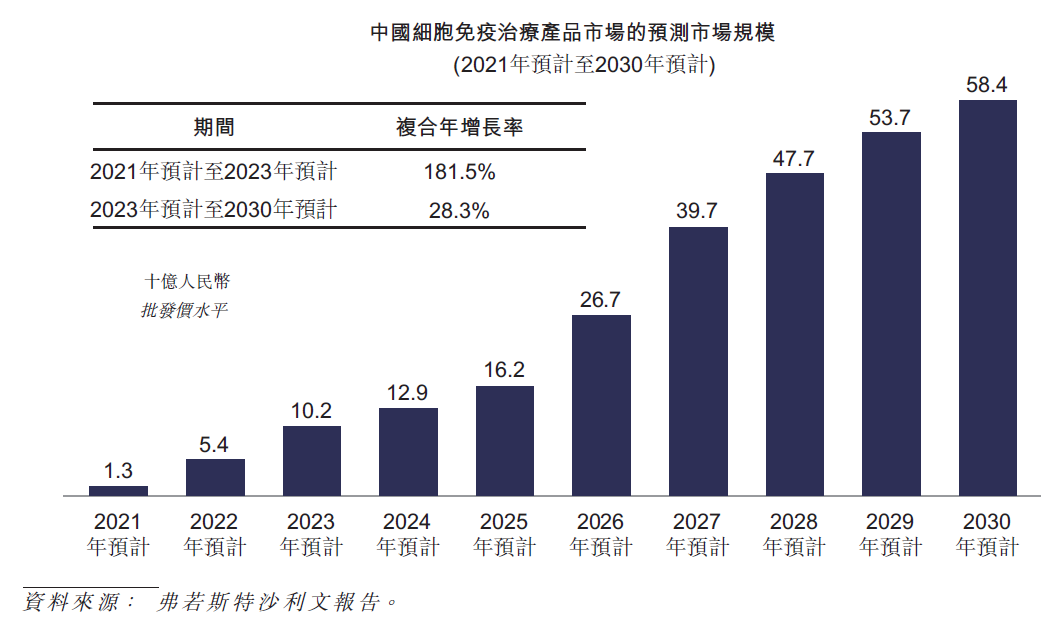

报告亦提到,单于2021 年至2023 年,于中国的细胞免疫治疗市场规模预计由人民币13 亿元升至人民币102 亿元,复合年增长率为181.5%,幷预计于2030年达人民币584亿元,2023年至2030 年的复合年增长率为28.3%。

数据源:永泰生物招股文件

内地相关部门亦意识到加强市场发展的必要性,因此于近年已积极实施政策协助推进产品落地。

2017年12月,国家食品药物监督管理局(「CFDA」)颁布了《细胞免疫治疗产品研究与评价技术指导原则》试行以规范和促进细胞免疫治疗的发展;当局亦通过《临床急需药品有条件批准上市》规定,允许市场紧缺药物在确证性临床试验前有条件批准上市。

作为中国首款首款获得IND(「新药研究申请」) 批件的细胞免疫治疗产品,EAL®无疑是现时国家急需用以有效治疗肝癌的紧缺产品,受惠CFDA专项政策,EAL产品II/III期中期临床试验通过即可有条件上市,大大加快了上市速度。

05 临床进程加快

在其他国家已上市的癌症免疫治疗产品中,同样采用活化的自体淋巴细胞(「AAL」)治疗法Immuncell-LCTM的适应症与EAL®相同。该产品已成功于韩国及日本上市,幷于2018 年获美国食品药品监督管理局认可为治疗肝癌、神经胶质瘤及胰腺癌的孤儿药临床试验。

基于同样治疗法于日本及韩国取得理想的临床试验成果,可预见采取同样适应症的EAL®的临床试验很大机会获得合理通过。

据悉,永泰生物计划于2020 年下半年完成为EAL® II 期临床试验招募272 名患者、于2021 年上半年完成临时数据分析及向国家药监局提交上市许可。若临床试验顺利,配合政策加快上市批准的指导政策,可更快达至产品商业化。

数据源:永泰生物招股文件

06 商业化准备就绪

文章早段提及,非财务性的实力为未盈利生物科技企业的重要关注点,管理及科研团队的背景更是影响新药的研发速度的关键因素。

永泰生物能够成为中国细胞免疫治疗先驱,正正是有赖管理层的坚实背景,其董事长谭铮为医药领域市场化出身,具备约20余年的药品商业化经验,对市场的了解,以至行内的人脉网络包括医疗机构、供货商等单位均拥有丰富的资源及基础。

其首席战略官郑铉哲为 EAL®研发担任了重要角色,强强连手为集团不可多得的软实力。

基于永泰生物在技术及医药背景优势,公司吸引了不少行内知名上市药企股东,包括天士力、新开源及太安堂,更引入4名基石投资者认购4000万美元股份。

集团现时已与协和医院、301医院、北大人民医院等14家顶级三甲肿瘤医院开展EAL临床试验,未来可直接转化为临床销售医院,加快变现能力。

刚才提及的4名基石投资者,其中包括大湾区共同家园发展基金,据笔者了解,其为建银国际、华润集团、招商局、中国太平保险、中国银行、粤海控股、商汤科技、信和集团及瑞佳等国际大型产业机构、金融机构以及新经济企业联合发起成立,旨在专门投资于各项目的全生命周期,对接产业和金融资源,旗下基金规模高达128亿美金。

另一名基石投资者为A股上市生产「复方丹参滴丸」的天士力控股,仅过去3年已参投多家从事生物技术、制药、医疗器械及服务的企业,更成功孵化一批总市值达数百亿元于中港及美国上市的优秀公司,可见天士力控股不止于热衷参股在创投企业身,而善于选择优质企业来孵化。

除此以外,余下两名基石分别为Ji Hongchang以及China Lesso Group。4名基石投资者将合共认购4000万美元股份,占永泰生物上市约30%份额。

别以为投资人于公司上市时便抛售上市股份而获利, 其实产业投资人更愿意在产品销售中与参投公司绑定业务关系, 利用他们各种渠道, 深化协同效应。

故此, 他们追逐的不是公司短期的股价升幅, 他们更愿意永泰生物录得收入的同时, 可让旗下企业在营销过程中分一杯羹。所以, 像新开源这名早在永泰生物上市前的投资者, 将耐心等待产品商业化並可提供更多以往的经验, 为永泰生物带来更多的优势。

与此同时, 相信拥有星级产业投资人的永泰生物,可透过投资人的业务及管理经验中,为集团在长远发展中注入更先进的资源、渠道及管理经验,提供销售+投资两大元素,预期产品可借力其营销网络及医疗资源开展加快产品商业化。

集团现时位于北京的实验室一年可处理约40,000份样本,满足两至三年内研发管线的临床试验需求以及前期EAL®商业化的生产需求。

同时亦于韩国建立了一个研发中心,重点开发下一代癌症免疫治疗产品;针对EAL® 的6 小时运输半径需求,集团亦正计划在北京、上海、广州等城市筹备成立研发及生产中心,以便覆盖全国人口稠密的地区,加速临床试验进度,同时可进一步满足未来商业化需求。

相关工程预期将于2021 年底之前完成。可见集团无论在技术团队,厂房基建以及分销网络等软硬基础上已准备就绪,在EAL®上市后迅速跑马圈地抢占市场,与能够做肝癌手术的医院合作,大幅增高后来者进入门坎。

07 各类研发同步进行

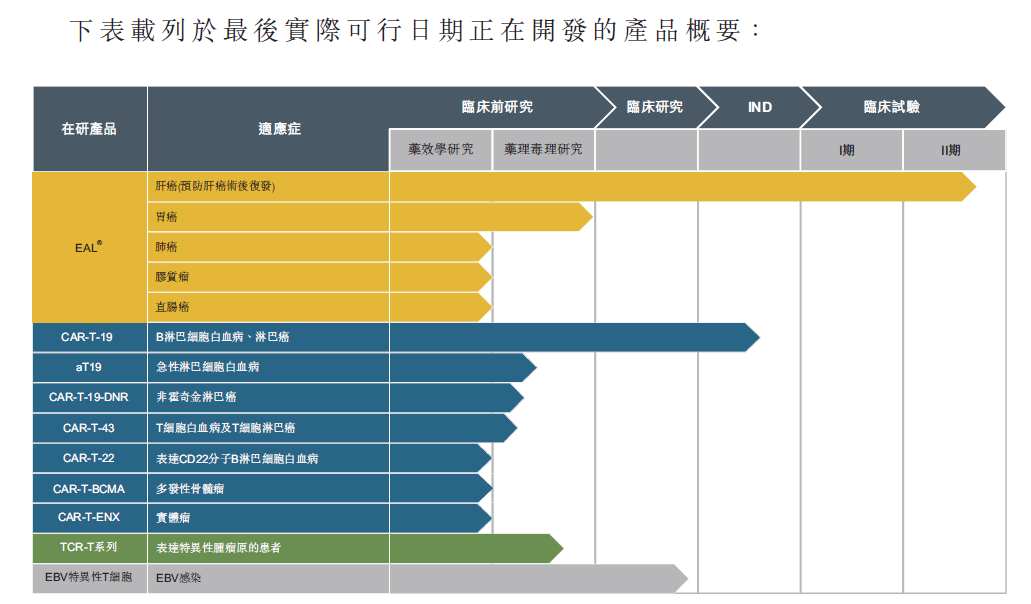

除EAL®外,集团还有其他在研产品,包括CAR-T细胞系列及TCR-T细胞系列。

永泰生物以细胞急性淋巴细胞白血病(B-ALL) 为临床适应症的CAR-T-19 注射液在研产品IND申请已于2019 年8月获药品审评中心接纳处理。预期于2020 年6 月提交补充资料,幷在药品审评中心同意下,预期于2020 年底前开始在研产品的临床试验。

数据源:永泰生物招股文件

08 盈利潜力强

参照相同技术路径的AAL产品Immuncell-LC,现时于市场售卖的的价格为每试剂 80,000 美元,按每试剂包括16 次注射计算,每次注射费用约5,000 美元。

2018年中国肝癌病例400,200宗,即使每患者只使用一次试剂,所带来EAL®市场空间已高达约320亿美元(约人民币2,263亿),永泰生物现时的研发速度遥遥领先,不难争取到独占市场的黄金时间,未来的盈利潜力可望出现爆炸性增长。

研发Immuncell-LC的企业Green Cross Cell Corporation已于韩国上市,参照6月25日的公司市值约为33.30亿港币,现时韩国肝癌人数约为中国肝癌人数的二十分一,若EAL®通过临床实验,成功于中国商业化上市,将为永泰生物带来庞大的想象空间。

笔者认为,永泰生物是一家实力较强的企业,下周一(29日)开始招股,值得市场多加留意。

(编辑:文文)