本文来自微信公众号“志明看金融”。

事件

据《财新周刊》报道,证监会计划向商业银行发放券商牌照,或将从几大商业银行中选取至少两家试点设立券商。

摘要

1、为何说混业经营是大势所趋?

经济从高速发展进入高质量发展阶段,直接融资替代间接融资是大趋势。债务驱动经济发展模式导致当前实体经济杠杆率较高,降杠杆成当务之急。当前,金融混业经营亦是主要国家主导模式。在做大股权融资的大方向下,向银行业放开券商牌照,一举三得。一是可以促进股民的大幅增加,为资本市场带来增量资金;二是,商业银行拥有大量企业客户和强大的资本实力,在为企业做股权融资上有先天客户优势,助力降杠杆;三,经济转型,银行也需要转型,混业经营带来新的增长点,可降低利息收入依赖。

2、落地会很快么?如何隔离风险?

现行法律法规明确禁止商业银行从事证券经营业务,因而向银行发放券商牌照,需要修改相关法律法规。考虑到相关法律法规的修改需要一定的时间,因而混业经营真正落地尚需时日。我们认为,向商业银行放开券商牌照的主要意义在于让银行可以经营证券经纪业务和股权投行业务,做大股权融资规模,助力降杠杆。此外,为保障存款人利益,对股票自营业务等应严格限制。

3、如何让商业银行经营证券业务?

混业经营有三种模式:全能银行、银行母公司、金融控股集团。我们认为,在严格监管的基础上,全能银行模式是不错的选项;此外,银行母公司模式较适合国内混业经营实际,利于隔离风险,又能较好地实现银行业务与券商业务的协同,向券商导流,做大股权业务。除大行外,市场化程度较高的股份行系券商子公司有望受益。券商牌照放开后,银行也可以通过并购中小券商来实现对券商业务的布局。

4、经营证券业务,对银行业绩影响大么?

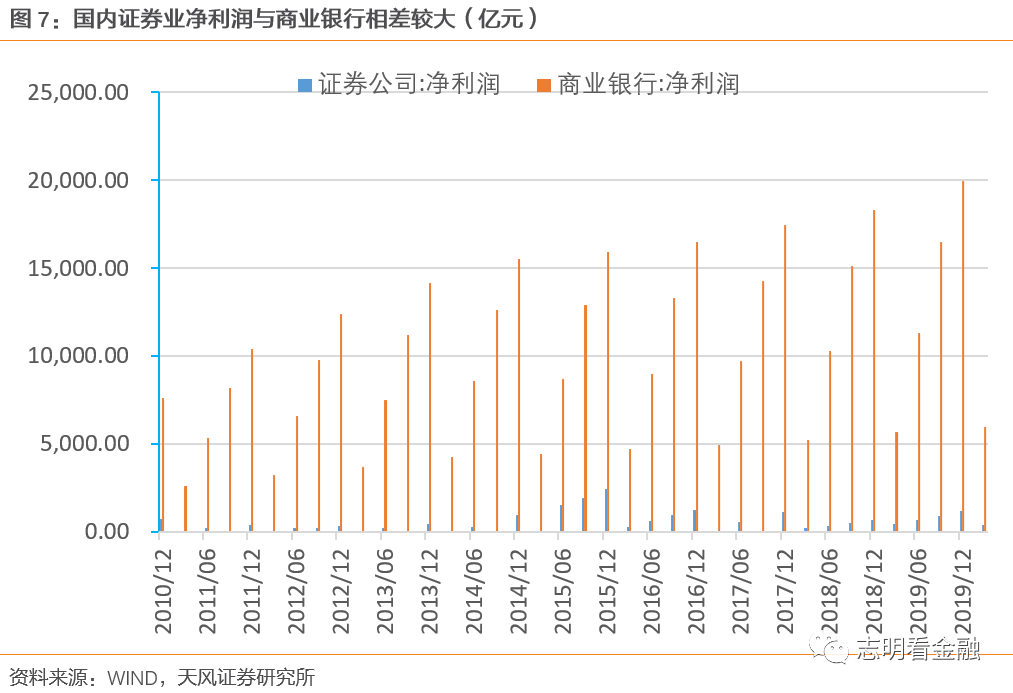

放开券商牌照,短期对银行业绩影响不大。19年国内证券业净利润1231亿元,同期商业银行净利润1.99万亿元,证券业净利润仅为商业银行的6.2%。中长期看,放开券商牌照给银行带来新的增长点,有利于提升非息收入占比,降低息差依赖。以JP Morgan为例,19年券商业务的投行手续费和投资交易手续费贡献了营收的18.6%。综合金融是长逻辑。

5、混业经营对银行股的估值影响多大?哪些银行有望率先试点?

当前,银行板块仅0.66倍PB(lf),券商板块估值1.52倍PB(lf)。我们认为,混业经营落地将带来银行板块估值重估,估值中枢有望抬升。混业经营是催化剂。我们认为,全国性银行资本实力强、客户基础好、人才较多,将是经营券商业务的有力选择;中小行资本实力较弱,客户基础一般,或缺乏经营证券业务的能力。我们预计,大行中的龙头-工商银行(01398)、建设银行(00939)资本实力最强,客户基础好,有望率先试点。其次,股份行中的兴业、招商银行(03968)、浦发等。

风险提示:金融让利,息差大幅收窄;公共卫生事件导致资产质量显著恶化等。

点评

1、为何说混业经营是大势所趋?

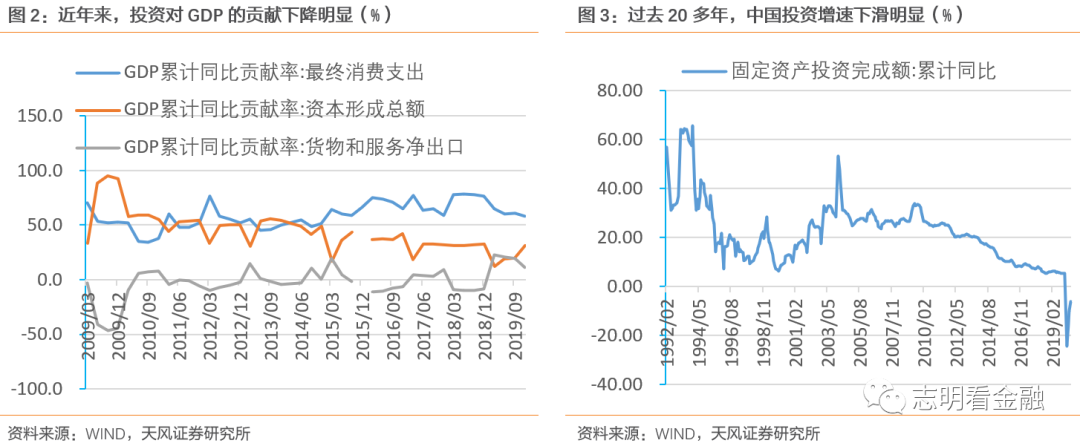

改革开放以来,国内经济长期依靠三驾马车:投资、净出口和消费。其中,投资及出口的贡献较大。过去30多年里,以基建、房地产和制造业投资为主的固定资产投资需求旺盛,融资需求旺盛,也造就这期间商业银行以对公业务为主的业务结构,带来银行业的大发展。这期间,地方政府隐性债务膨胀也带动了很多地方银行资产规模的高速增长。

但2012年以来,随着国内经济转型升级,由高速发展转入高质量发展,投资驱动模式告一段落,消费的贡献大幅上升。经过多年的建设,铁路、高速公路等基建空间收窄,投资增速下滑明显,近3年固定资产投资增速不足10%。我们认为,长期看,投资增速将进一步下滑,企业信贷需求将明显减弱,以对公信贷为主的银行盈利模式也面临转型。

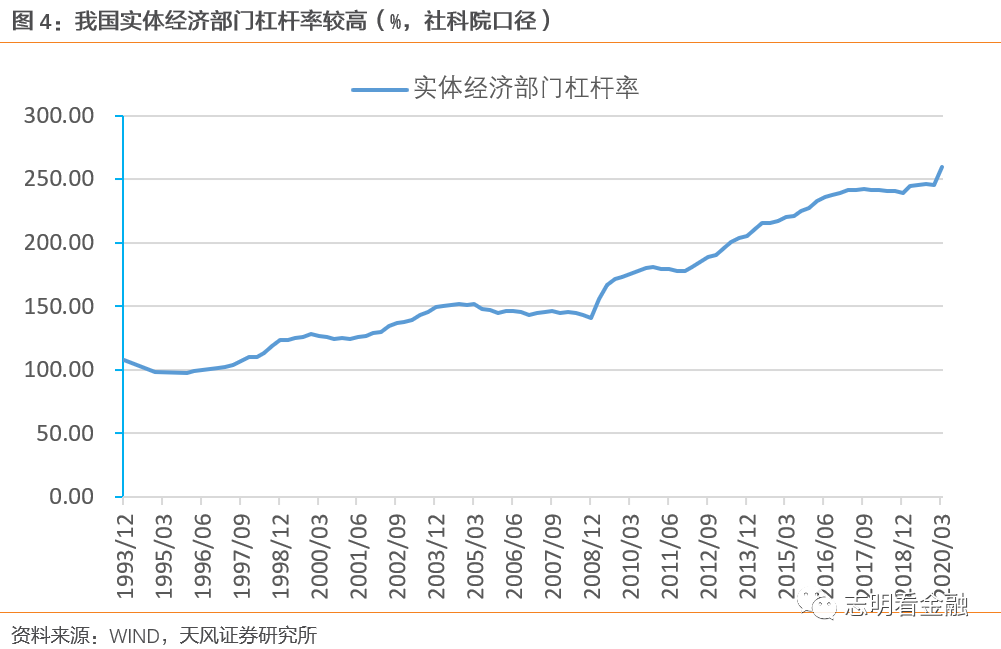

此外,投资驱动的经济体中,债务势必大幅扩张,债务风险大幅上升。93年以来,我国实体经济部门杠杆率大幅上升,依据社科院数据,20Q1杠杆率已达259.3%,债务风险凸显。因而,去杠杆成为重心。

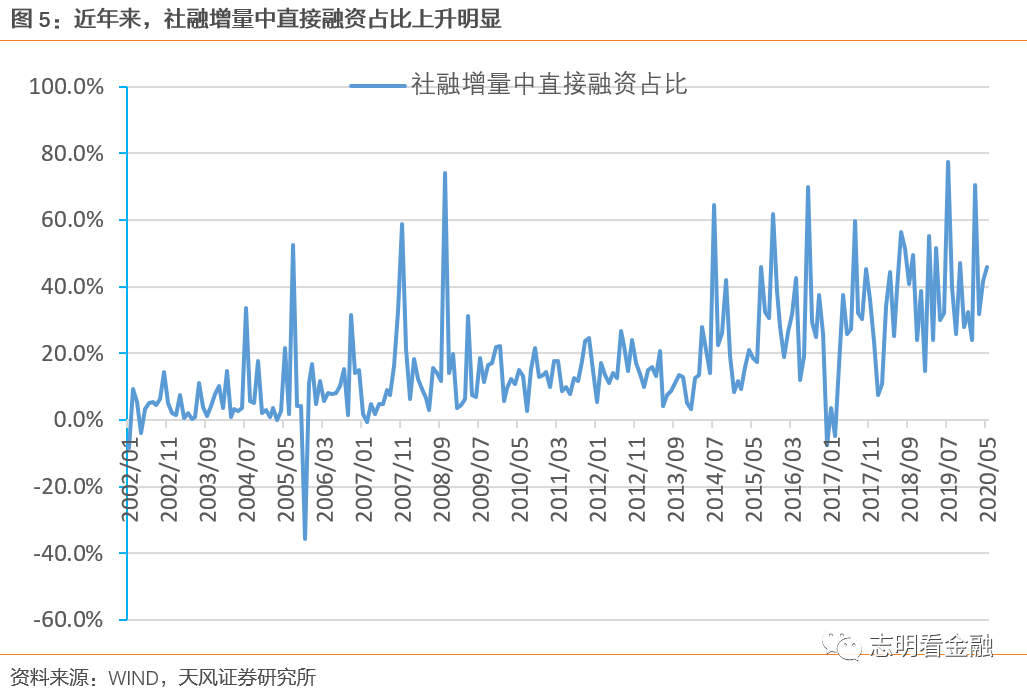

多年以来,我国社会融资以间接融资为主,滋生债务风险,直接融资特别是股权融资占比过低。在未来去杠杆的大方向下,做大股权融资显得十分必要。我们认为,直接融资替代间接融资是大势所趋,做大股权融资是大方向。

做大股权融资,向银行业放开券商牌照,可实现一举三得。全球范围内来看,随着金融自由化的发展,混业经营是主导模式,美国、日本、德国、法国等主要发达国家实现混业经营,国内混业经营渐行渐近。

首先,向银行业放开券商牌照,可以促进股民的大幅增加,为资本市场带来增量资金。截至19年末,中国银业金融机构网点总数达到22.8万个,触达十亿级客户,19年末仅工行个人客户就达6.5亿户。而这是券商所不具有的海量客户优势。放开券商牌照后,银行网点便可以开立证券账户,将大幅提升证券交易服务的可及性,提高覆盖面,增加股民数量,为股市带来较多增量资金。此外,有了券商牌照,银行可以更加便利地向客户销售股票产品。经纪业务有望迎来大发展。

其次,商业银行拥有大量企业客户及强大的资本实力,19年末工行有809.8万户公司客户,在为企业做股权融资上有先天的客户优势,助力企业降杠杆。商业银行长期深耕企业客户,服务众多优质企业,了解企业需求,拥有券商牌照后,银行可更加便利地帮助企业IPO及进行其他股权融资。我们预计,拥有券商牌照后,工行或成为国内股权投行业务的领头羊。

再次,随着企业信贷融资需求的下降,以及直接融资对间接融资的替代,银行也急需开拓新的业务增长点。伴随经济的转型,银行业务势必也要转型。券商牌照有望成为商业银行新的业绩增长点,银行将能为企业提供包括信贷、现金管理、股权融资、债券融资等在内的一揽子金融服务。

2、落地会很快么?如何隔离风险?

混业经营涉及修改法律法规等,落地尚需时日,且有必要出台中国版沃尔克法则以保障存款人利益。

现行法律明确禁止商业银行从事证券经营业务,因而向银行发放券商牌照,需要修改相关法律法规。考虑到相关法律法规的修改需要一定的时间,因而混业经营真正落地尚需时日,我们预计不会很快落地。

现行的《商业银行法》规定,“第四十三条 商业银行在中华人民共和国境内不得从事信托投资和证券经营业务,不得向非自用不动产投资或者向非银行金融机构和企业投资,但国家另有规定的除外。”

此外,为了维持商业银行的稳健经营,也势必需要建立和完善关于商业银行经营证券业务的监管规则体系,保障存款客户的利益。我们认为,混业经营时代,有必要出台中国版沃尔克法则。

08年金融危机后,美国社会各界对危机发生的原因进行了深刻的反思。为加强对金融机构的监管,避免危机的再次发生,美国相继颁布了《金融监管改革方案》和《多德-弗兰克华尔街改革和消费者保护法案》(Dodd-Frank Act),加强宏观审慎和微观审慎,调整监管体系,强调消费者权益保护等。其中,2010年7月落地的《多德-弗兰克华尔街改革和消费者保护法案》核心内容之一是沃尔克法则(Volcker Rule)。

该法案限制商业银行从事某些高风险业务(又称沃尔克法则):1)禁止银行从事与客户服务无关的自营交易,以降低自营交易带来的潜在风险。2)规定银行在对冲基金、股权投资基金中的权益,不能超过其自身一级资本的3%等。沃尔克法则的核心是禁止吸收公众存款的银行从事高风险自营投资业务(股票、衍生品、商品期货等),以及限制银行拥有、投资或发起对冲基金和私募股权基金。沃尔克法则由美国五个联邦监管机构共同制定,包括美联储、商品期货交易委员会、联邦存款保险公司(FDIC)、货币监理署(OCC)、美国证监会(SEC)。

考虑到证券业务的复杂性以及风险的交叉性,向银行放开券商牌照后,我们认为有必要对银行自营股票、衍生品、商品期货等高风险自营交易进行严格限制,防止证券市场波动影响商业银行的稳健经营能力,保障存款人的利益。我们认为,可以完全禁止相关自营交易,或者严格将相关交易的风险暴露额限定在核心一级资本净额的10%以内。

我们认为,向商业银行放开券商牌照的主要意义在于让商业银行可以经营证券经纪业务和股权投行业务,做大股权融资规模,助力降杠杆。此外,为保障存款人利益,对股票自营业务等应该严格限制。

3、如何让商业银行经营证券业务?

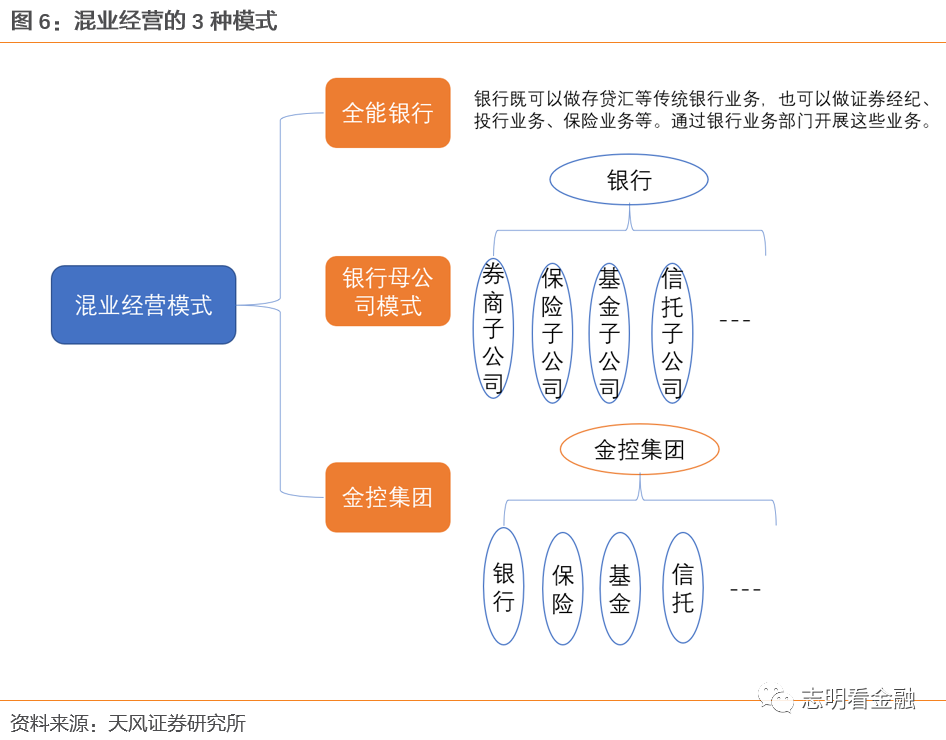

混业经营的三种模式-全能银行、银行母公司模式、金融控股集团模式

目前,主要国家的混业经营模式可以分为三类:1)全能银行;2)银行母公司模式;3)金融控股集团模式。三种模式各有优劣,都是可行之选项。

银行母公司模式的代表国家是英国,银行作为母公司,下设券商、保险等子公司,开展不同的金融业务。代表银行为汇丰控股(HSBC.US)。银行母公司模式可以实现银行本体与券商等子公司间的较好协同,风险可以隔离,较适合国内。全能银行模式的代表国家是德国,全能银行以业务部门为服务载体,在银行内部设置不同的部门开展业务,既可以做存贷汇等传统商业银行业务,也可以做证券经纪、投行、保险等业务。德意志银行是全能银行的代表,既可以做传统商行业务,也可以做股票经纪、投行等业务。全能银行模式,业务协作能力较强,但风险隔离较差,容易引发风险在不同业务间的传导。

金融控股集团模式,与银行母公司模式有点类似,但存在较大差异。该模式以金控集团为母公司,下设银行、券商、保险等子公司。美国、日本均实行该模式。国内的中国平安(02318)、中信集团、光大集团等也是金控集团,日本的三菱日联金融集团(MUFG.US)也是。金融控股模式中,银行与券商为兄弟公司,虽然业务风险隔离较好,但业务协作较难。

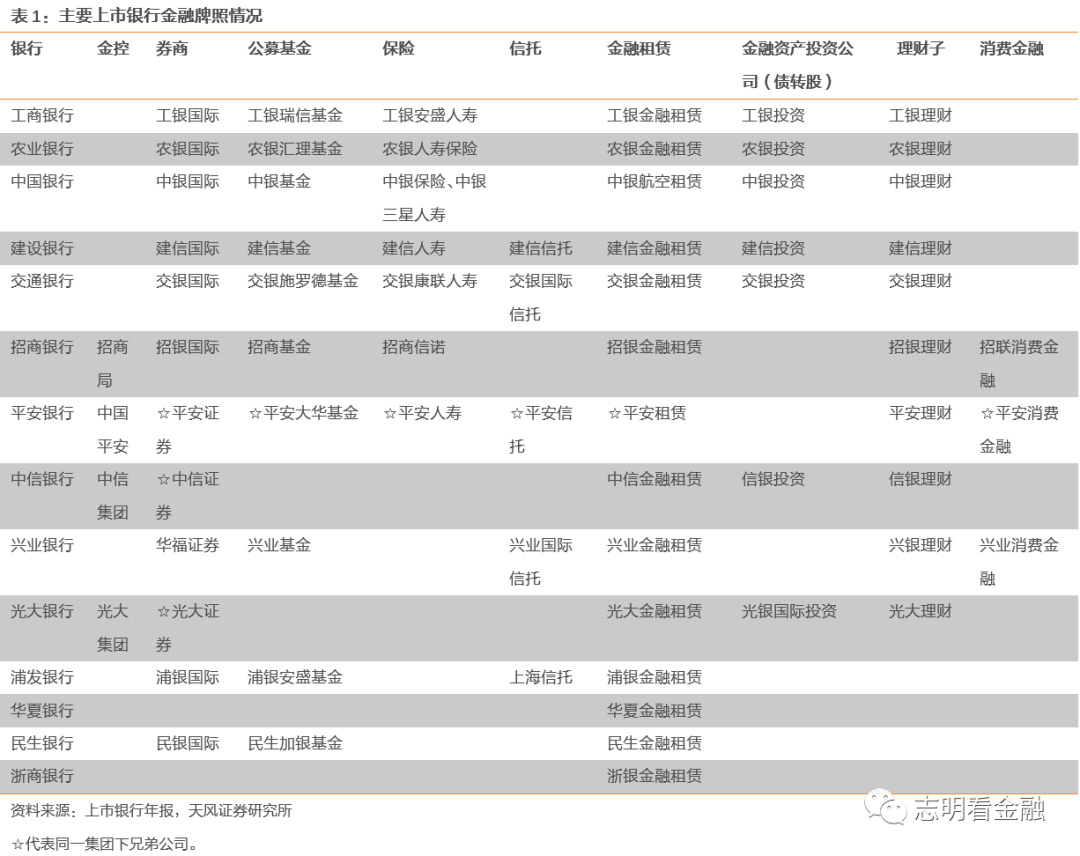

受国内分业监管限制,国内五大行在境内均不直接经营证券业务,旗下的证券公司主要在香港展业,中银国际证券虽然在国内展业,但其实为中国银行的孙公司,通过在香港的中银国际控股间接持股。

我们认为,在严格监管的基础上,全能银行模式也是不错的选项;此外,银行母公司模式较适合国内混业经营实际,利于隔离风险,又能较好地实现银行业务与券商业务的协同,向券商导流,做大股权业务。放开券商牌照后,银行系券商或将迎来大发展。除大行外,市场化程度较高的股份行系券商子公司有望受益。券商牌照放开后,银行也可以通过并购中小券商来实现对券商业务的布局。

4、经营证券业务,对银行业务影响大么?

放开券商牌照,短期对银行业绩影响不大。19年国内证券业净利润1231亿元,同期商业银行净利润1.99万亿元,证券业净利润仅为商业银行的6.2%。由于商业银行净利润规模较大,短期内,放开券商牌照对银行业绩的影响不大。

中长期看,放开券商牌照给银行带来新的增长点,有利于提升非息收入占比,降低息差依赖。以JP Morgan为例,综合金融是长逻辑。

2000年大通曼哈顿银行与JP摩根公司合并成摩根大通银行,此后04年并购了零售业务见长的美一银行,提升零售业务实力。08年并购了投行-贝尔斯登以及商行-华盛顿互惠,投行业务如虎添翼。

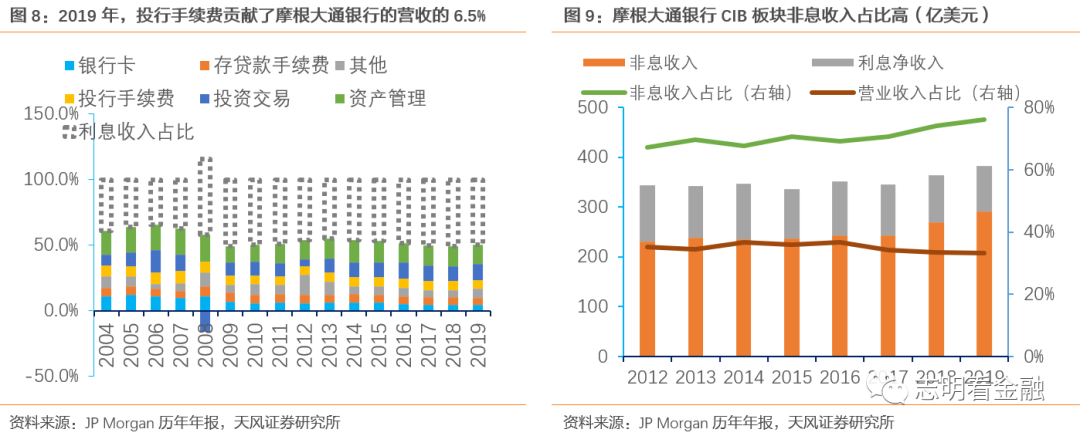

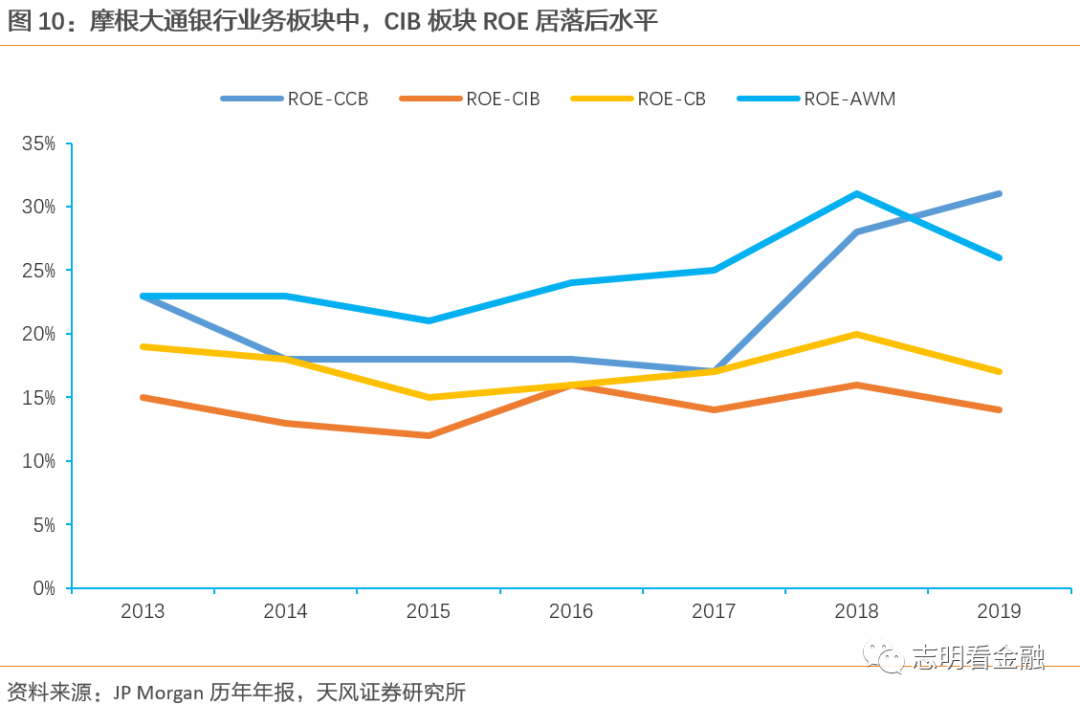

摩根大通银行是综合金融的典范,较好地发挥了商行优势与投行业务的协同效应,在商行业务和投行业务均是领头羊,其19年全球投行手续费收入位居第一名。摩根大通银行有四大业务板块:消费者及社区银行(CCB)、公司及投资银行(CIB)、商业银行(CB,服务中小企业的)、资产与财富管理(AWM)。长期以来,CIB板块非息收入占比较高,对于提升其非息收入占比贡献大,利于降低对利息收入的以来。19年,券商业务的投行手续费和投资交易手续费贡献了营收的18.6%。

券商业务对非息收入贡献大。过去15年中,摩根大通银行非息收入里,投行手续费及投资交易(经纪业务)手续费收入占比较高。2019年,非息收入中,投行手续费占比12.8%,投资交易手续费占比24%,合计占比达36.8%。可以说,券商业务对摩根大通银行非息收入贡献大,造就了其较高的非息收入占比。

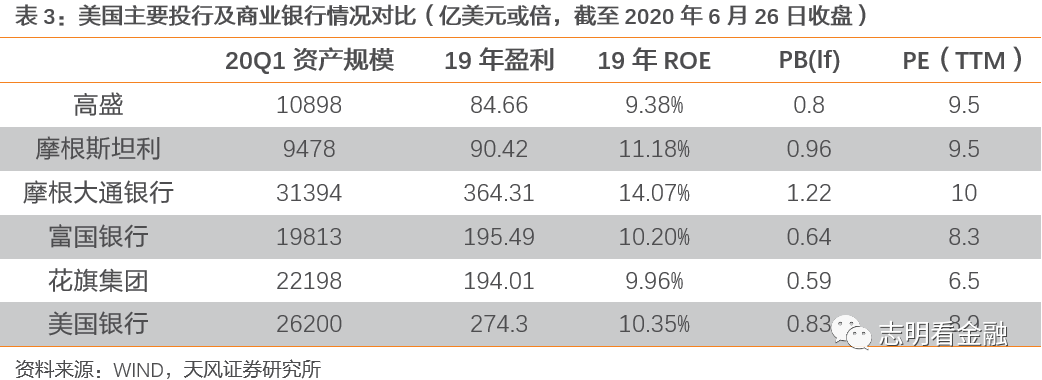

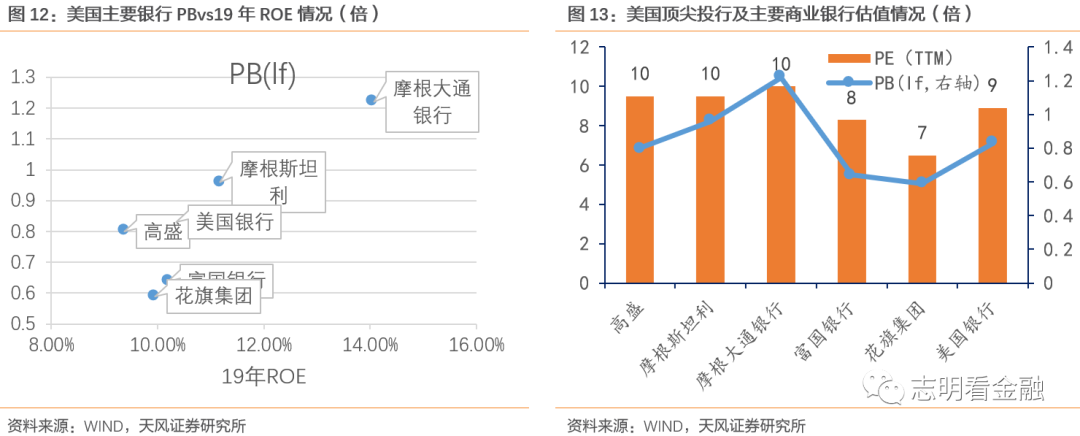

不过,放开券商牌照并非好业绩的保证,核心是好的经营。从美国两大顶级投行-高盛和摩根斯坦利与四大商行-摩根大通银行、花旗、美国银行、富国银行来看,除了富国银行以传统商行业务为主外,其他均经营券商业务,但经营业绩差别不小。即便是顶级投行的高盛和摩根斯坦利,19年ROE并不高,低于摩根大通银行。而摩根大通银行各业务板块来看,公司与投行业务板块ROE反而居于末尾水平。

5、混业经营对银行股的估值影响多大?哪些银行有望率先试点?

混业经营落地,尽管对银行的短期业绩影响较小,但A股银行板块PB估值大幅低于券商板块,混业经营或将使得两者估值差距缩小。当前,银行(申万)指数仅0.66倍PB(lf),券商(申万)指数估值1.52倍PB(lf)。我们认为,混业经营落地将带来银行板块估值重估,估值中枢有望抬升。混业经营是较强的催化剂。

中长期看,放开券商牌照后,PB估值分化仍将存在,关键在于ROE。从美国两大顶级投行-高盛和摩根斯坦利与四大商行-摩根大通银行、花旗、美国银行、富国银行来看,当前PE(TTM)估值较接近,PB估值分化较大。PB估值与ROE正相关,ROE越高,PB估值越高。投行的高盛和摩根斯坦利PB估值并未与四大商行拉开差距。

我们认为,券商牌照并非银行好业绩的保证,核心在于好的经营,实现较高的ROE。放开券商牌照将是银行板块短期较大的催化剂,催化估值中枢抬升,中长期看,银行与券商板块PB估值差距或缩小,发展证券业务有利于提升非息收入占比,降低利息收入依赖。不过,经营良好的银行仍将获得溢价,PB估值分化仍将延续。

哪些银行有望率先试点,哪些银行有望勇立潮头?

我们认为,全国性银行资本实力强、客户基础好、人才较多,将是经营券商业务的有力选择;中小行资本实力较弱,客户基础一般,或缺乏能力去经营证券业务,专注传统银行业务或是更好的选择。

我们预计,大行中的龙头-工行、建行资本实力最强,客户基础好,有望率先试点经营证券业务。其次,股份行中的兴业、招行、浦发等也是较佳的选择。兴业银行近年来明确提出走出商行+投行的综合金融路线,市场化程度较高,或将明显受益于混业经营。工行、建行依托自身雄厚的个人和企业客户基础,有望成为航母级券商。

(编辑:杨杰)