本文来源微信公众号“沧海一土狗”

引子

最近,市场对“证监会计划向商业银行发放券商牌照”的传言讨论得比较热烈,大家对该消息的解读主要集中在“混业经营”四个字上。目前,商业银行已经获得了信托、保险、基金等牌照,获得券商牌照有助于商业银行实现全牌照经营。

从战略布局上,该举措对银行业意义重大,帮银行补齐了拼图的最后一环。那么,从业务逻辑上来看,影响有多大呢?本文将从这个角度展开讨论。

银行的业务分类

按大类来分,银行的业务可以分作两类:一类是资产负债业务,另一类是中间业务。资产业务包括发放贷款、购买债券等业务,扩张银行的资产负债表,赚取净息差,承担违约风险,消耗资本金;中间业务包括承销、托管等业务,不扩张资产负债表,赚取中介费或服务费,不承担违约风险,也不消耗资本金。

资产负债业务和中间业务可以分别独立开展,但在很多场景下,资产负债业务和中间业务需要相互配合。以债券承销为例,假如某银行承销10亿元的信用债券,该银行自营账户买了2亿元,赚取息差——资产业务;他把10亿元债券兜售给客户(包括它自己)赚取中介费——中间业务。如果自营不买那20%,剩下的80%也很难销售。

在利率较高的情况下,银行是愿意从事资产负债业务的,这时是卖方市场,银行需要抢资产;但在利率较低的情况下,银行更愿意从事中间业务,希望别人承担违约风险,自己赚中间业务收入即可。

越来越不划算的资产业务

银行的资产负债业务有着极强的周期属性,业务利润和市场的平均利率水准有十分强的相关性。

如果把资产负债业务拆解开来,一边是业务收入,另一边是业务成本,我们可以更直观地感受这种周期性。

首先,我们根据现实抽象出以下几条基本假设:

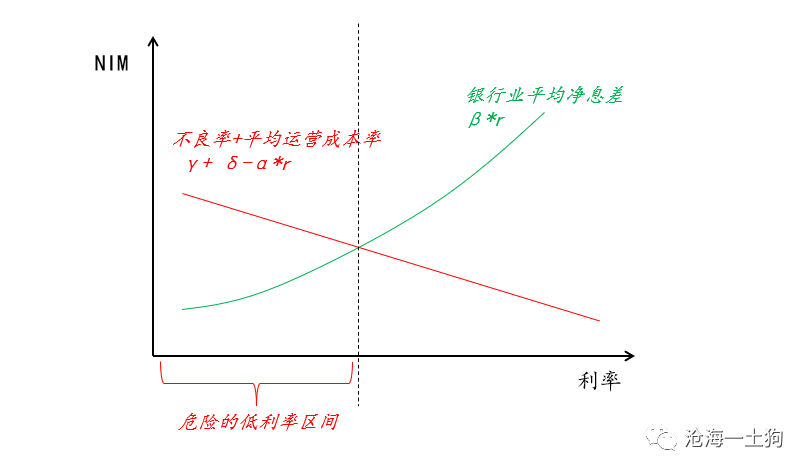

1、银行业净息差是平均利率的一个倍数,平均利率越高净息差越高,即NIM=β*r ;

2、经济越差,不良率越高,因此不良率跟利率微弱负相关即 δ-α*r ;

3、假设运营成本率为常数γ;

于是,可以得到下图,

虚线所在的利率,代表了整个银行业的盈亏平衡点。如果利率中枢位于平衡利率的右侧,整个行业都会活得很好;但是,如果利率中枢位于平衡利率的左侧,整个银行业进入亏损区间,不断地消耗资本金,并且如果低利率持续的时间太长,影响会更大。

随着经济的转型,利率中枢一直在下移,银行业的处境越来越差,市场愿意给银行业的估值水平(市净率)也越来越低。在这种环境下,各家银行都有很强的危机感,纷纷谋求转型,试图摆脱资产负债业务的依赖,搞轻资产银行——降低资产业务比重,提高中间业务比重。

作为转型突破口的资管业务

但是,从整个系统的角度来看,中间业务无法完全脱离资产负债业务,还是需要有人来持有资产的。资管业务完美地解决了这个矛盾——客户持有资产,机构提供资管服务。

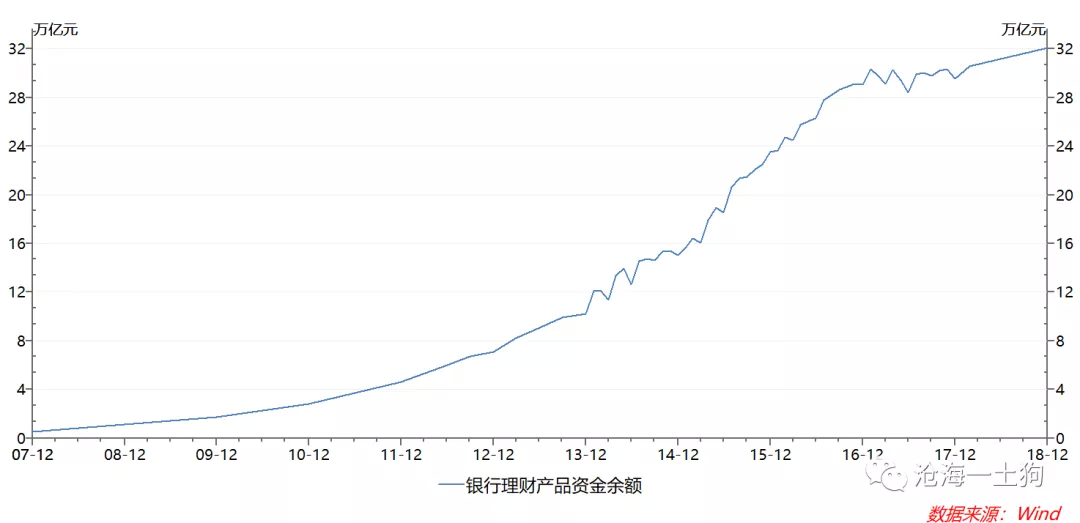

在资管业务发展的初期(2013-2016年),大家都在喊“大资管时代”来了,各家银行的理财规模迅速扩张。

在那一轮扩张中,表外业务快速扩张,但理财产品和银行存款太像了,满足银行的三个基本特征:1、资金池运作;2、期限错配;3、刚兑。它们实质上是表外的银行,也是资产业务,却没有充足的资本金。

于是,市场迎来了资管新规,1、限制资金池;2、限制期限错配;3、净值化管理。银行系的理财子公司也应运而生。

目前,资管行业比以前更加规范了,但也没法像以前那样快速增长了,因为投资者还是更喜欢期限错配程度较大的刚兑产品。

投资者观念转变任重而道远。

承销保荐业务

过往的经验告诉我们,银行业资产负债业务和中间业务的配比问题并不是某个产品发明所能解决的。

根据中国证券业协会发布的2019年度经营数据,

133家证券公司2019年度实现营业收入3,604.83亿元,各主营业务收入分别为代理买卖证券业务净收入(含席位租赁)787.63亿元、证券承销与保荐业务净收入377.44亿元、财务顾问业务净收入105.21亿元、投资咨询业务净收入37.84亿元、资产管理业务净收入275.16亿元、证券投资收益(含公允价值变动)1,221.60亿元、利息净收入463.66亿元。

券商行业的承销保荐业务的市场规模为377亿元,而同期银行业营业收入的规模在6万亿附近。业务规模对比太悬殊,前者仅占了后者不到1%的体量。所以,期待向银行放开券商牌照立马能改变什么并不现实。

那么,未来是否有很大的空间呢?这主要取决于三方面因素,

1、注册制推进的进度;

2、融资项目或公司的数量;

3、承销保荐费用降低的程度;

不幸的是,1、2和3是相互制约的,直接融资变容易了,业务量自然上去,但是,这也有一个副作用,费率也得降下来。所以,即便业务数量大爆发,市场规模增加的幅度也不会像想象中的那么大。

核心问题就在于——金融业务真正的门槛往往是牌照。

结束语

综上所述,向银行放开券商牌照的意义更多是战略方面的——很多金融集团可以搞成全牌照了。

它对银行的核心问题——资产负债业务和中间业务配比——影响甚小,银行还是会沿着“大资管”道路积极探索,如何搞投资者教育提高客户对净值化产品的容忍度,如何搞轻资产银行等等。

(编辑:陈秋达)