本文来源微信公众号“零售金童观点”,作者方正证券分析师。原标题《阿里云历史梳理:十年磨一剑,做数字经济时代的造风者》。

核心观点

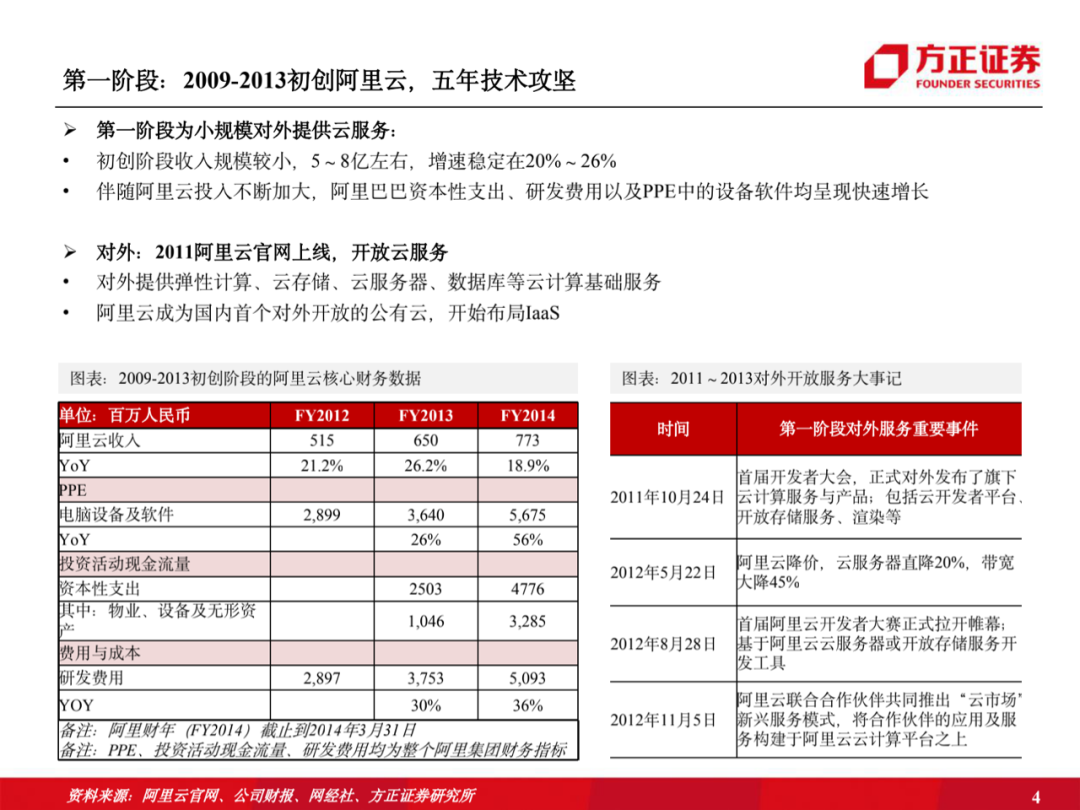

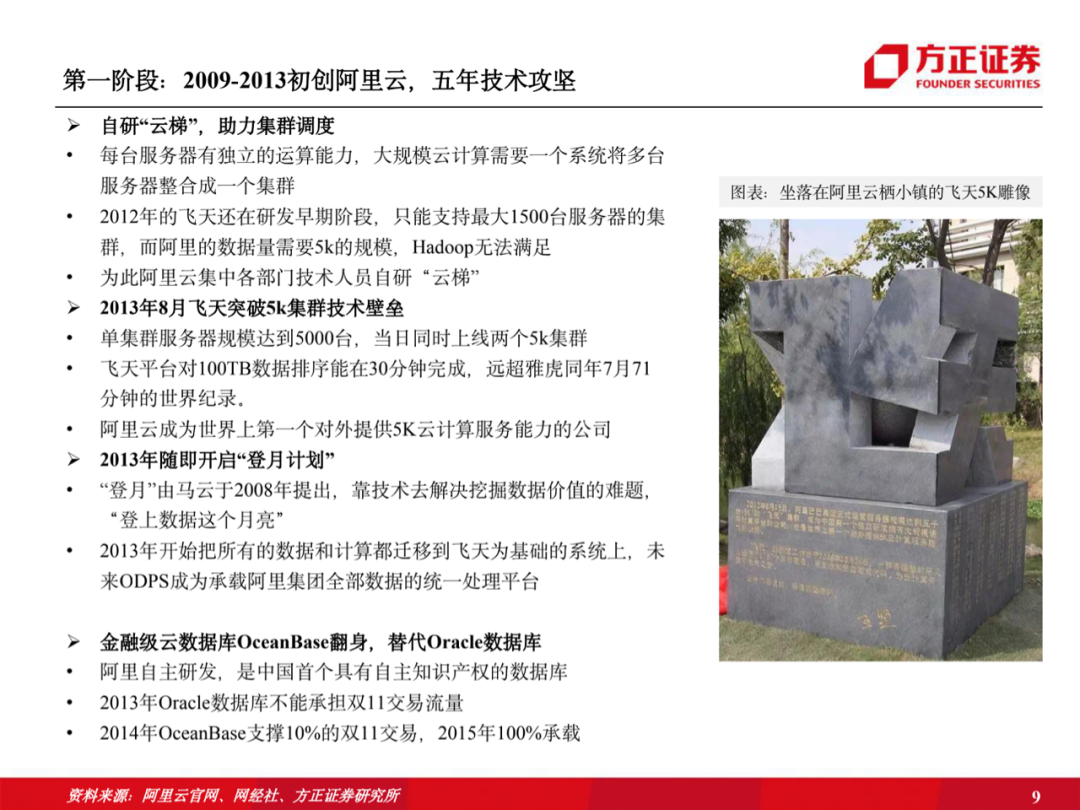

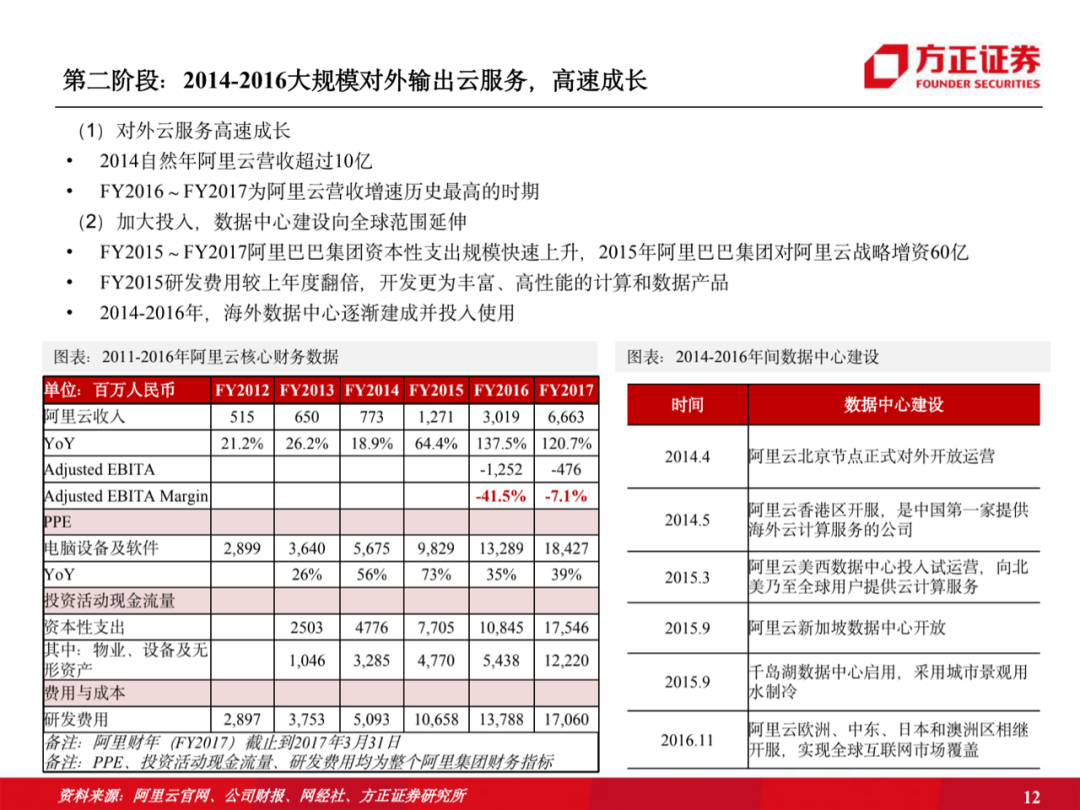

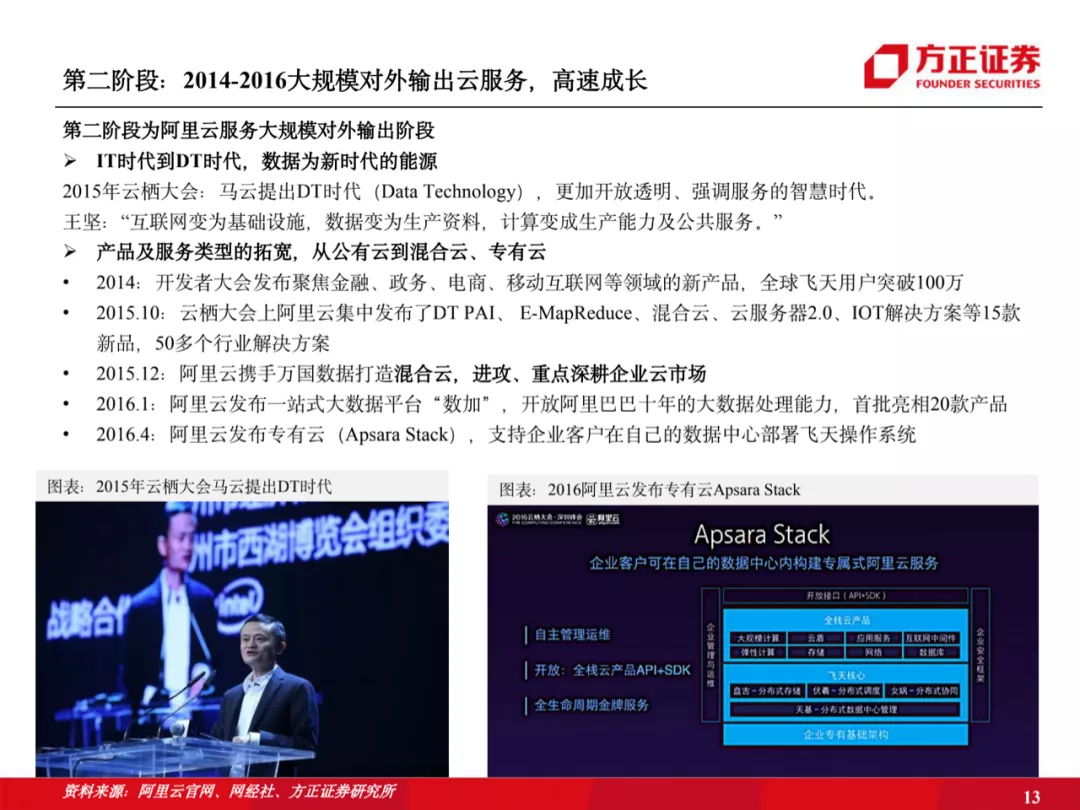

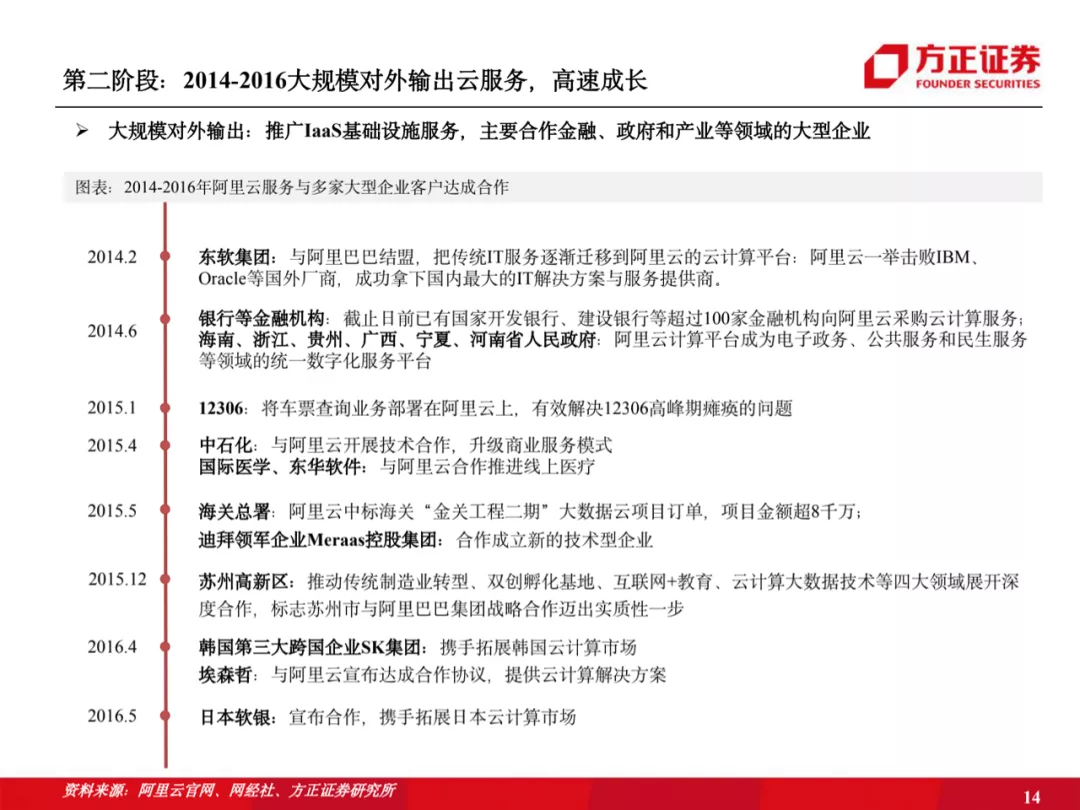

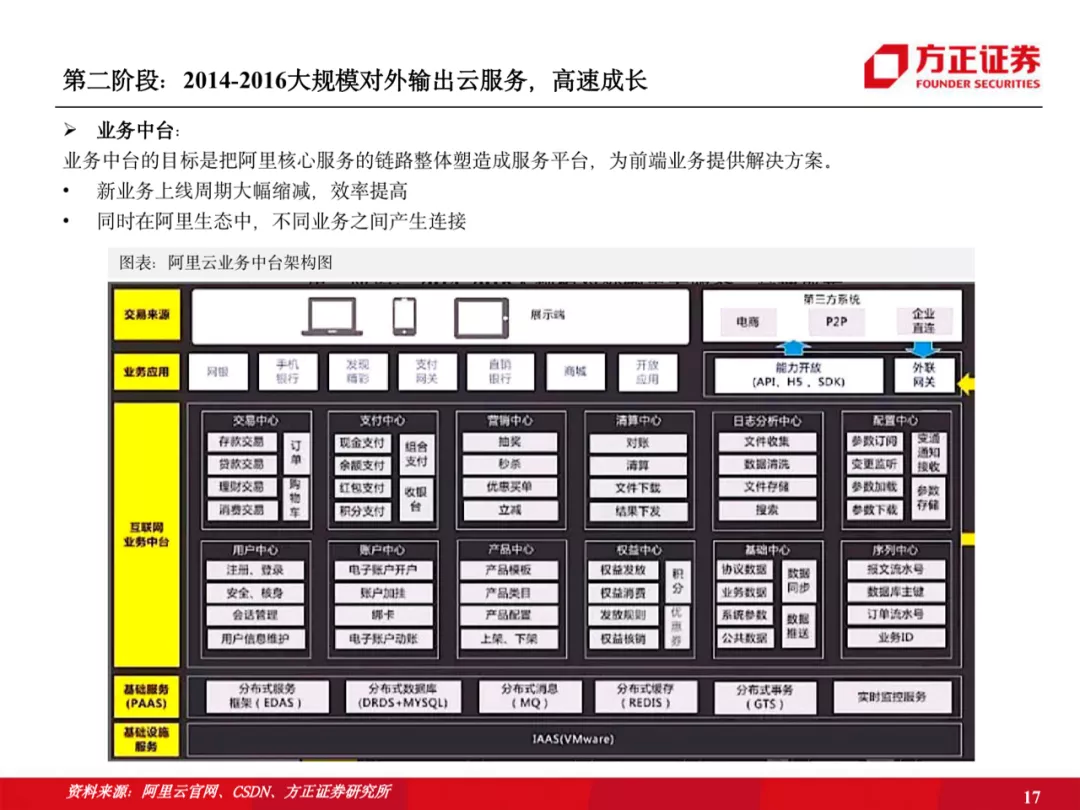

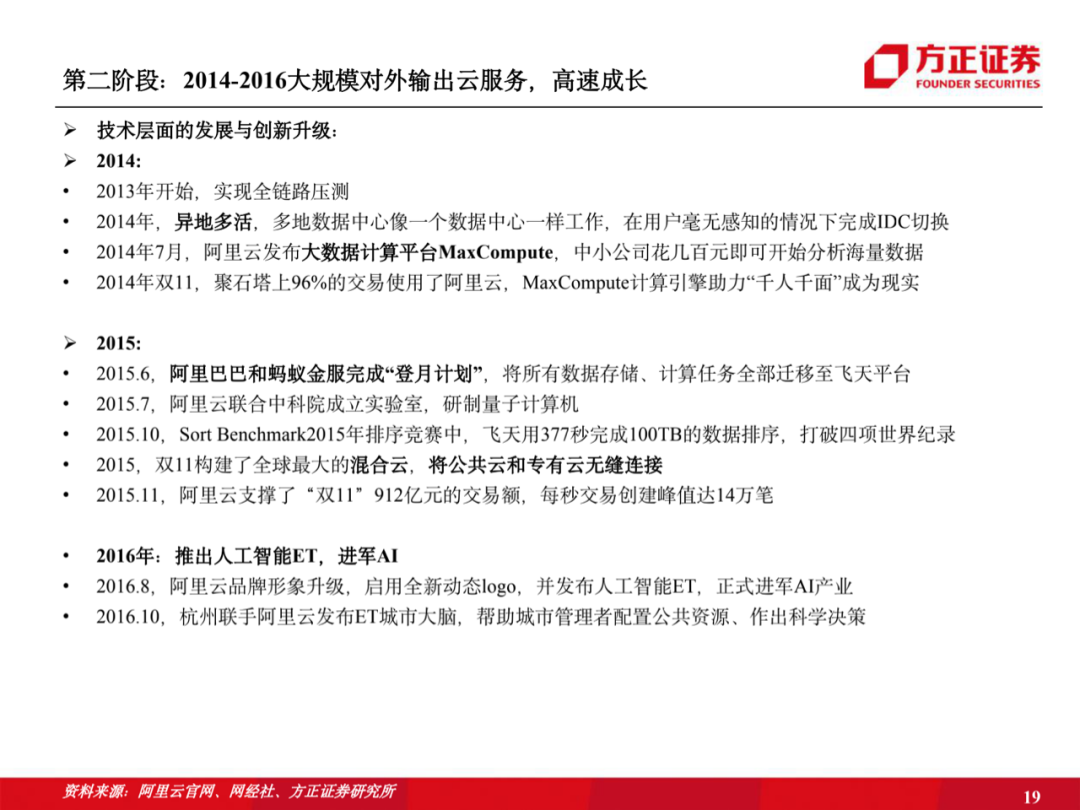

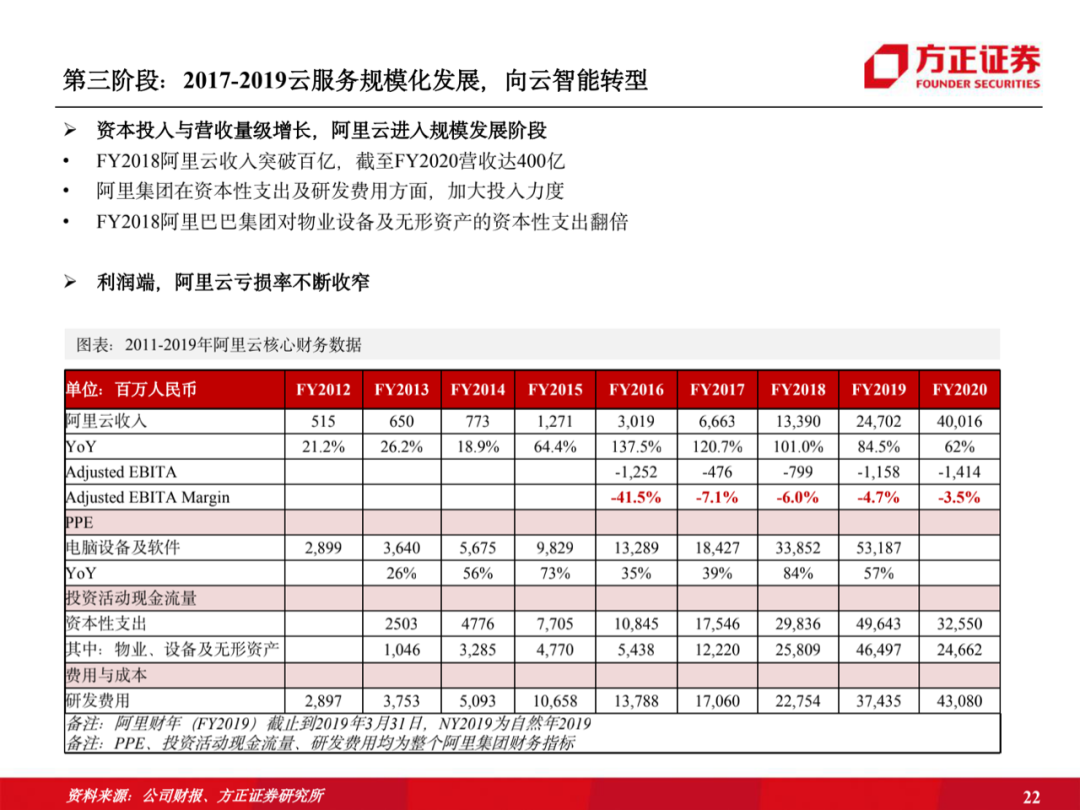

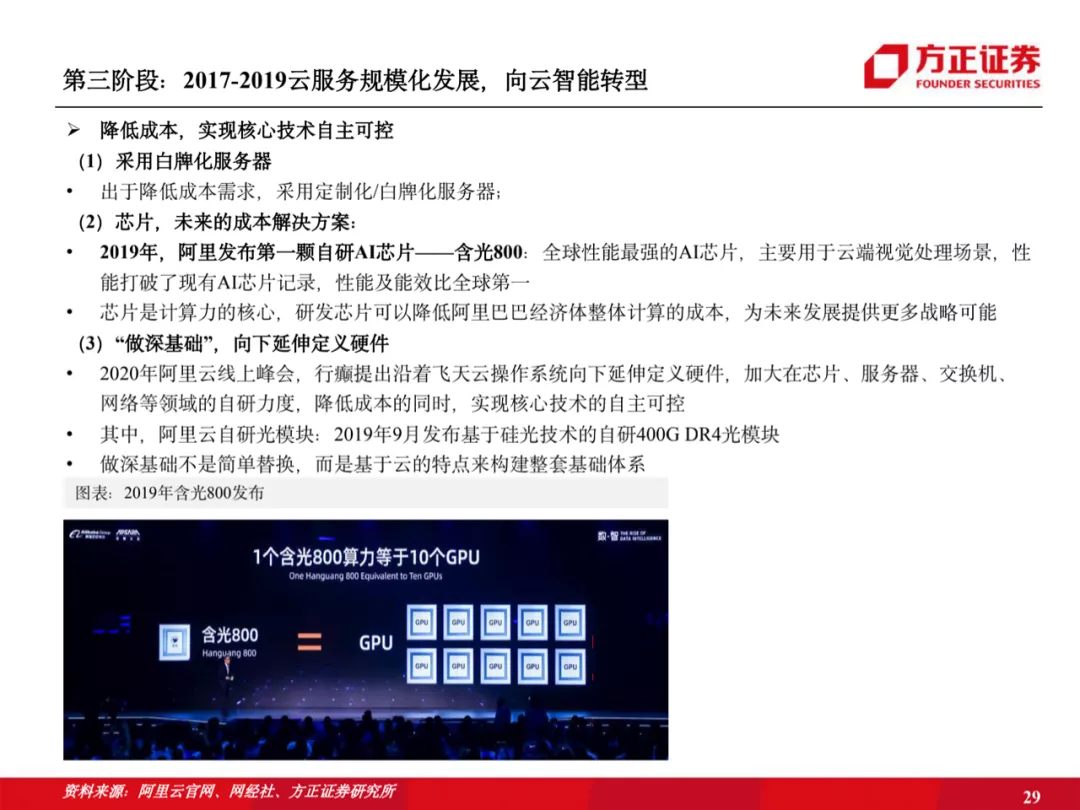

阿里云的十年分为三个阶段。第一阶段(2009年-2013年),王坚带领团队完成技术攻坚,开创了自主研发的超大规模通用计算操作系统“飞天”,满足了零售业务对算力的需求。第二阶段(2014年-2016年),标志是在胡晓明的带领下,云服务从对内实现对外输出,与此同时开始全球布局。第三阶段(2017年-2019年),阿里云云服务规模化发展,在全球市场格局中成为前三大公有云服务商,同时向智能云转型,成为数字经济时代企业数字化转型的基础设施。阿里云智能CEO张建锋提出“十年再出发”,让技术成为阿里未来的核心驱动力。

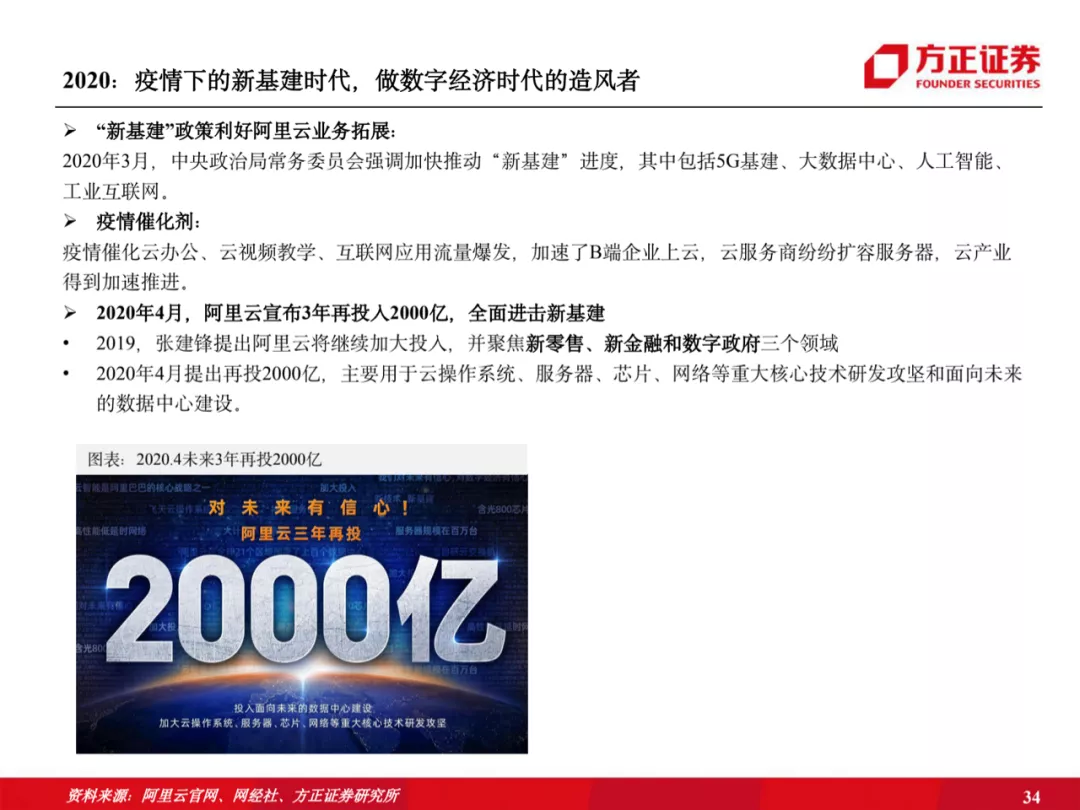

卫生事件后阿里云、钉钉、达摩院为社会提供重要保障,阿里云受益新基建政策利好。2020年3月中央政治局常务委员会强调加 快推动“新基建” ,其中包括5G基建、大数据中心、人工智能、工业互联网等。阿里云不仅为集团所有业务提供了技术支持,也已经被国务院等20家中央部委采用。

未来3年阿里云计划再投入2000亿,全面进击新基建,做数字经济时代的造风者。2020年4月提出再投2000亿,主要用于云操作系统、 服务器、芯片、网络等重大核心技术研发攻坚和面向未来的数据中心建设。

盈利预测及估值:卫生事件对阿里2020Q1业绩产生一定影响,但全年来看业绩增长有望提速。FY2020集团收入5097亿元( YoY+35%), Non-GAAP净利润1325亿元( YoY+42%),调整后EBITDA1577亿元( YoY+29%) ,其中FY2020阿里云 收入达到400亿(YoY+62%)。预计FY2021/FY2022将实现集团收入6303亿元(YoY+29%)、7769亿元(YoY+23%),调 整后归母净利润2096亿元(YoY+40%)、2778亿元(YoY+33%)。

风险提示:

(1)宏观经济增速放缓,卫生事件对全球经济带来较大影响,对公司也将带来较大的挑战。

(2)行业竞争加剧,或将导致公司市占率下滑。

(3)技术风险:数据泄露、系统瘫痪等事件可能带来较大的损失。

(4)跨境业务、海外投资存在潜在的政策、法规风险。

(5)收并购业务,或将产生较多的额外费用。

(编辑:刘瑞)