本文来自微信公众号“学恒的海外观察”,文中观点不代表智通财经观点。

摘要

财务表现:收入超出市场预期,结构变化致毛利率下滑

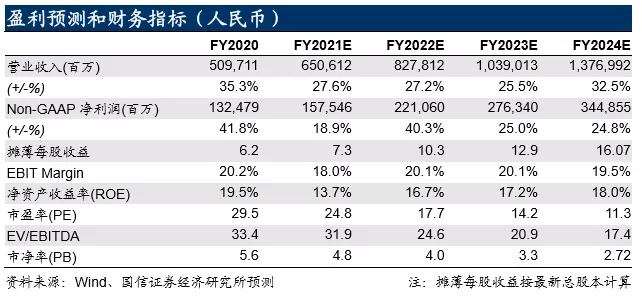

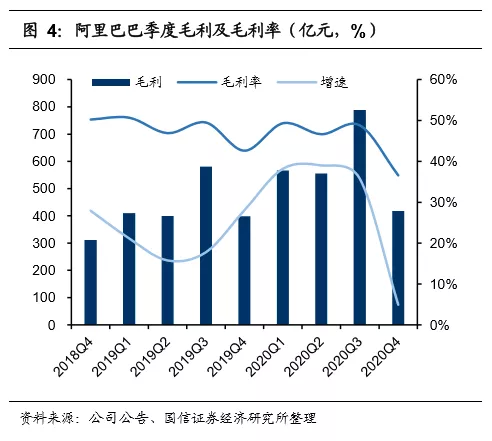

FY2020Q4,阿里巴巴(09988)实现营业收入1143亿元,同比增长22%,超出市场一致预期7%;实现non-GAAP下净利润222.87亿元,同比增长11%,略低于市场一致预期,主要原因系:1)收入结构变化,毛利较高的电商业务在卫生事件期间受到抑制,而低毛利率的盒马等新兴业务占比大幅提升,致GAAP下毛利率下滑4pct;2)研发及销售费用刚性增长。

电商基本盘受到挑战,下沉市场有增量但竞争激烈

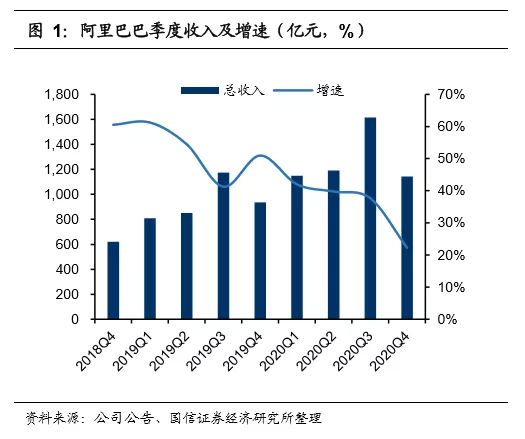

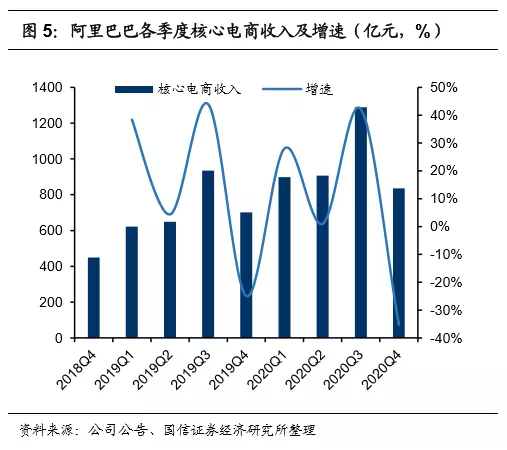

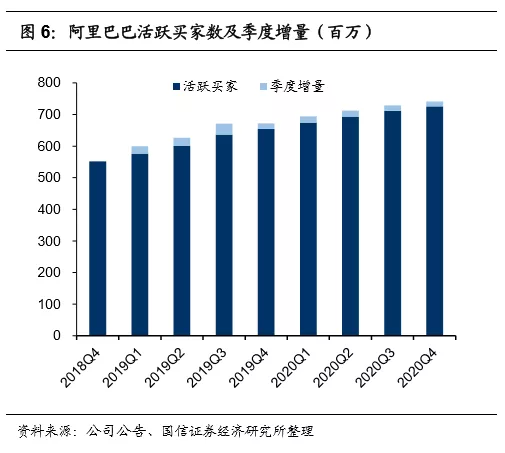

FY2020Q4,核心电商收入834.84亿元,同比增长20%,增速创新低。市场对电商业务的焦虑主要来自于用户数增量,本季度淘系电商增量为1500万,显著低于拼多多(4300万,PDD.US)及京东(2500万,JD.US);GMV端,天猫同比增长10%,主要增量来自于日用必需品和家庭用品等快消品,淘宝增长为个位数;货币化率有所降低,一次性影响因素占比较高。淘系电商潜在用户增量来自于下沉市场,但拼多多拥有微信流量加持,阿里或将面临较为激烈的竞争。

亮点:阿里云近乎盈利,创新业务亏损率持续收窄

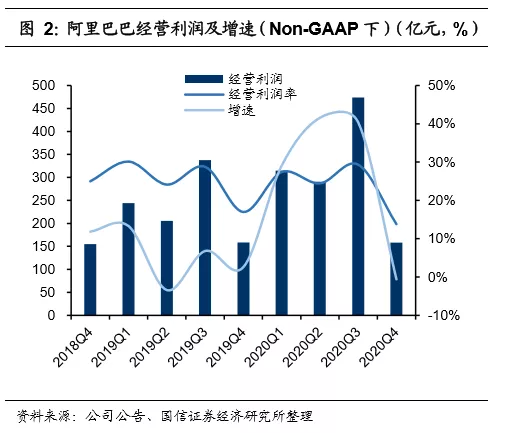

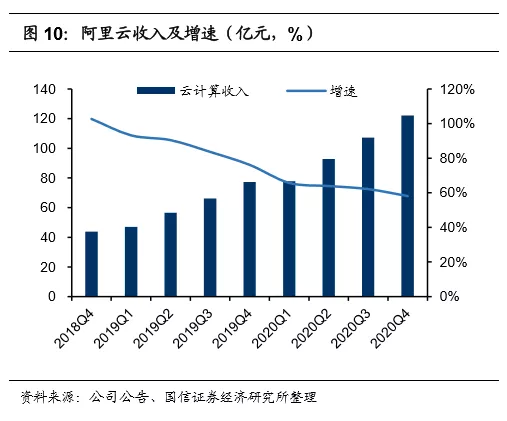

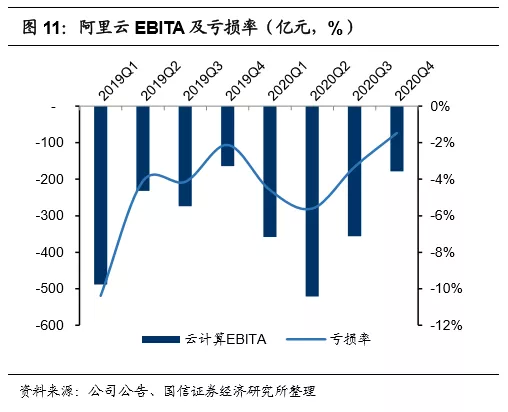

阿里云代表着阿里系未来的盈利潜力。本季度阿里云实现收入122亿,同比增长58%,显著优于行业表现,集中度进一步提升,我们判断主要系阿里云的项目交付能力更强,在较恶劣的市场环境下表现出了超强的韧性。饿了么、盒马、菜鸟等重资产业务在较差的市场环境下持续减亏,体现了阿里系的战略在回归核心电商,未来减亏趋势或将持续。

投资建议:危机并存,核心优势未变

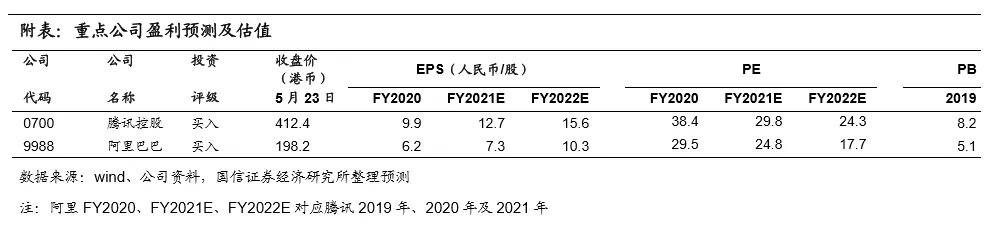

市场对阿里本次财报反应较为悲观,一季报已充分反映了卫生事件影响,管理层指引恢复情况良好。就电商业务而言,阿里巴巴在品牌商家领域的核心优势未变,卫生事件恢复收入结构有望优化,电商业务大概率会显著改善。其他业务方面,阿里云表现亮眼,本地生活与美团(03690)的战争或将持续,市场份额有待观察。我们预计FY2021-FY2023调整后净利润为分别为1575/2211/2763亿元,维持目标价248-260港币,相对当前估值区间为25%-31%,继续维持“买入”评级。

风险提示

全球卫生事件不确定性导致的系统性风险;电商竞争格局恶化的风险等。

报告正文

财务表现:收入超出市场预期,结构变化致毛利率下滑

FY2020Q4,公司实现营业收入1143亿元,同比增长22%,超出市场一致预期7%;实现non-GAAP下净利润222.87亿元,同比增长11%,略低于市场一致预期,主要原因如下:1)收入结构变化致整体毛利率下滑:本季度GAAP下毛利率为37%,同比下滑接近6pct,主要系利润较高的电商品类在卫生事件期间受到抑制,而低毛利业务盒马等业务快速增长,导致了整体毛利率的下滑。FY2020,盒马等新零售业务收入占比接近17%,同比增长6pct,而客户管理及佣金业务收入占比退化为48.46%,同比降低约6pct。2)费用方面,研发费用刚性增长,成本及费用总额占总收入比例同比提升3pct。最终导致公司净利润低于市场预期。

电商:基本盘受到挑战,下沉市场仍有增量

FY2020Q1,中国零售收入834.84亿元,同比增长19%。在卫生事件影响订单量及发货速度的情况下,国内电商业务收入增速创下最低水平。从几个重要指标来看:

本季度用户增量次于拼多多及京东,下沉市场存在空间,但将面临激烈的竞争。本季度淘系电商新增的活跃买家数量为1500万,比同期拼多多的4300万及京东的2500万要低,虽然三者GMV仍存在明显差距,让市场感到焦虑的是,电商三大巨头之间活跃买家数量的差距越来越小。

淘系电商的消费者,已经覆盖了我国发达地区人口的85%,以及欠发达地区人口的40%,可以说,增量用户几乎都位于下沉市场。阿里对下沉市场的用户尤为重视,向下沉市场寻找增量的意图非常明显,FY2020,超过70%的新增活跃消费者来自于欠发达地区,下沉市场存在增量用户,但拼多多拥有微信流量加持,我们判断,阿里未来的用户增长会面临更强的竞争,该指标有待跟踪观察。

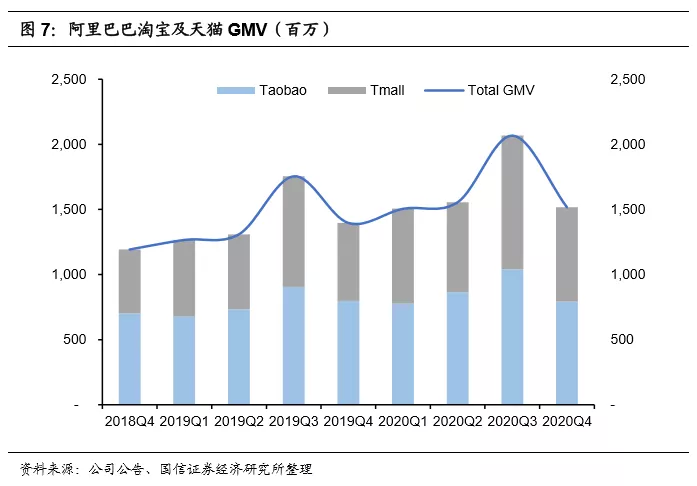

GMV:天猫、淘宝GMV增速历史新低,卫生事件打击阿里的强势品类。FY2020Q4,天猫GMV同比增长10%,主要增长动力,来自于卫生事件期间,人们对于日用必需品、家庭用品等快消品及对电子产品的强劲需求,这些品类的合计同比增量达到了25%;但部分品类的降低也非常明显,如服装配饰、家居配饰和汽车配件。与竞争对手相比,淘系电商的强项在于服饰、美妆产品,这类商品的消费在卫生事件期间受了严重的影响,直接导致了天猫GMV同比增速退化,我们倒推出淘宝本季度GMV增速约为6%,双双创下历史新低。

淘宝GMV增速下滑,已经体现出来自拼多多和京东的竞争压力。FY2020,淘宝GMV约为3.39万亿,同比增长8.73%,跑输线上零售大盘的增速。对比同期拼多多、京东的表现稍显逊色。

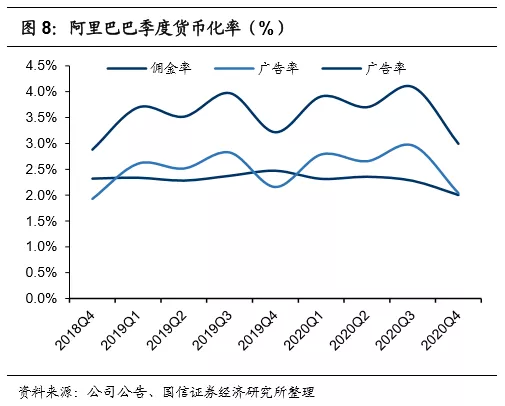

货币化率:本季度有所降低,短期利空不可持续,后续有望反弹。本季度,客户管理收入为309亿,同比增长2.6%,并未出现前一季度预警的负增长,表现平淡的原因系卫生事件期间,非自建物流发货短板暴露,商家减少广告预算;电商佣金收入为145亿元,同比降低2%,同期天猫GMV同比增长10%,佣金下滑主要系货币化率降低。我们分析,货币化率降低主要为以下几点原因:

1) 商品结构变化:卫生事件期间,毛利率较高的服装、彩妆类商品收入显著降低,而毛利率较低的电子商品GMV同比增长了25%;

2) 商户优惠政策:卫生事件期间,阿里对天猫商家实行了约半年的服务费豁免政策;

3) 对部分品类实行了佣金优惠政策。

以上三点原因中,1)、2)均不具有可持续性,我们判断,卫生事件恢复后,货币化率会有所反弹。

其他业务:持续减亏,阿里云表现超越同行

阿里云代表着阿里系未来的盈利潜力,本季度表现出了超越同行的韧性:本季度阿里云实现收入122亿,同比增长58%,略高于我们此前的预期。阿里云的收入体量超过腾讯云的2倍,我们估计本季度增速仍不低于腾讯云。饿了么、盒马、菜鸟等重资产业务在较差的市场环境下持续减亏,本季度亏损率进一步收窄至14%,从重资产业务的表现中,可以看出阿里系的战略在回归核心电商,减亏的趋势或将持续。结合腾讯云及百度云同期的表现,我们判断,阿里云的项目交付能力更强,极端市场环境中表现出了超强的韧性。

恢复良好,指引放缓符合预期

电商业务恢复情况良好。根据电话会议,国内业务的增长自3月份开始恢复,4月,天猫线上实物GMV(剔除未支付订单)强劲复苏,且5月持续改善。同时,随着餐饮复工,饿了么的餐饮外卖也在4月开始了正增长。

值得注意的是,卫生事件为公司的其他业务带来了如下机遇:

1) 加速商家走到线上:截至2020年3月31日,淘宝直播上使用直播的日活跃商家数同比增长88%;FY2020,淘宝直播带来的GMV同比增长超过100%

2) 生鲜业务的消费转到了线上:FY2020Q4,盒马的线上消费占比达到了60%,同比提升10pct。

3) 钉钉表现亮眼:3月,钉钉的DAU达到了1.55亿,甚至渗透进了教育行业,每个工作日有超过100万个活跃教室。

FY2021指引放缓,符合市场预期。根据电话会议,FY2021财年预计GMV增长1万亿,营收达到6500亿,同比增长约28%,增速相比FY2020降低7pct,主要原因系卫生事件影响全年消费,且新增并表业务减少,指引符合此前市场的一致预期。

投资建议:危与机并存,核心优势未变

市场对本次阿里巴巴的财报表现较为悲观,在京东、拼多多GMV超预期增长的衬托下,淘系电商受卫生事件影响似乎更加严重。我们认为,短期电商行业存在竞争更加激烈的可能性,尤其是在下沉市场,新的财年,阿里巴巴除在电商领域外,在本地生活方面,也面临来自于美团的竞争。在淘系电商的用户数、GMV、使用频次仍高于竞争对手的情况下,品牌商家端方面的优势仍在。且一季报表已充分反映了卫生事件的影响,在没有大级别宏观环境恶化的情况下,我们认为公司股价存在安全垫。

我们预计FY2021-FY2023调整后净利润为分别为1575/2211/2763亿元,维持目标价248-260港币,相对当前股价的估值区间为25%-31%,继续维持“买入”评级。

风险提示

全球卫生事件不确定性导致的系统性风险;电商行业竞争格局恶化的风险;新业务亏损持续扩大、拖累集团现金流的风险等。

(编辑:李国坚)