本文源自微信公众号“表外表里”,作者:周霄(高级研究员),原标题为《5.5亿月活的微博,为何留不住广告主》。

十年前微博(WB.US)被称为“高知聚集地”,站在社交鄙视链顶端,就如同今天无限风光的B站(BILI.US),如今的微博却没能保持自己的先发优势,维持高增长的态势。

广告已是技术驱动的生意

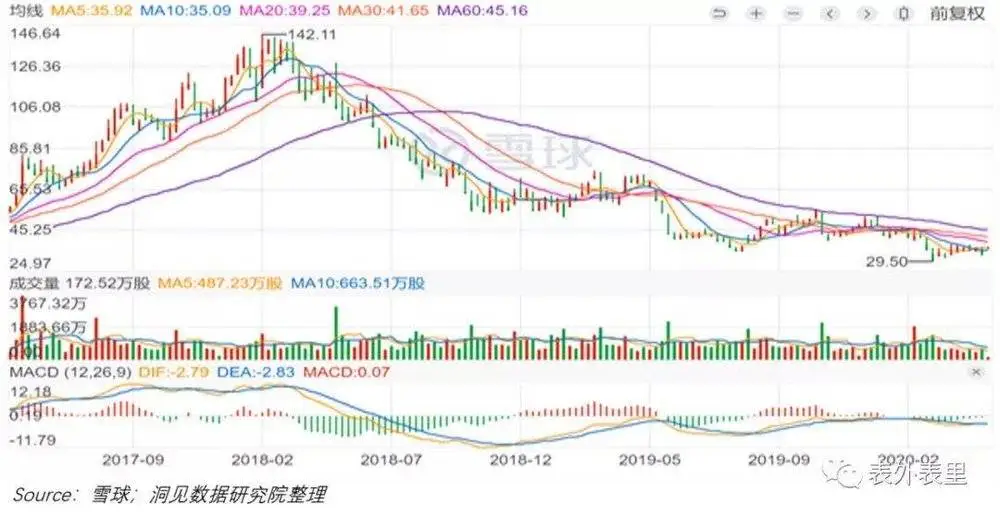

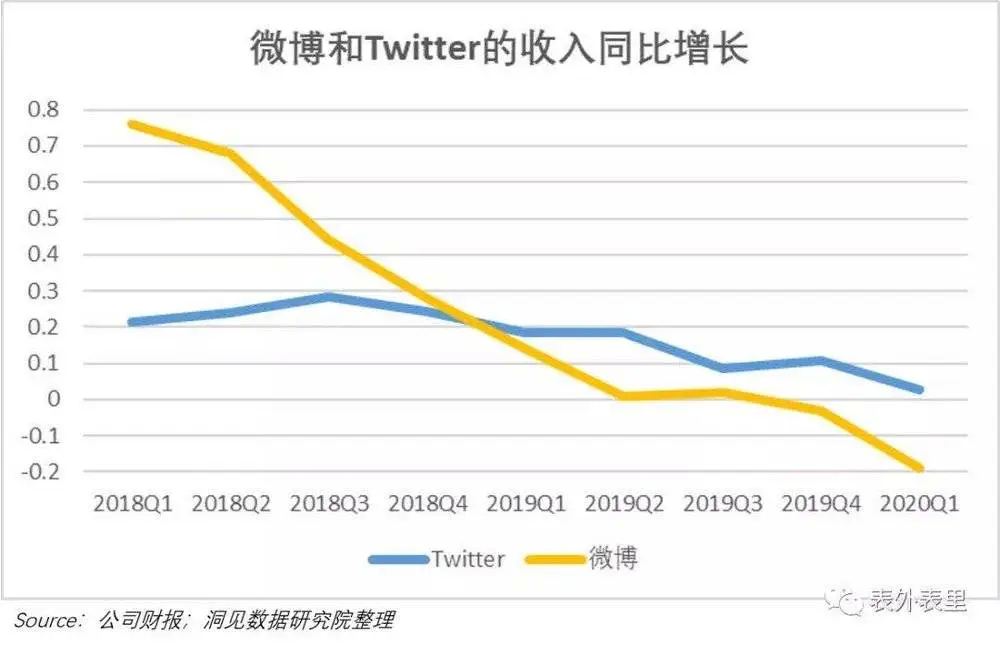

2018年2月后,微博从最高光的142.11跌跌不止,到2019年8月时,已跌至37.08,跌幅达到283%。

投资人预期落空的背后,是微博的持续下滑的收入增速。根据2020Q1财报,微博收入仅3.23亿美元,同比下滑19%,已经是2017Q3以来连续11个季度的同比增速下行。

仔细观察微博财报,其实很割裂:一边是下滑的收入与股价,另一边却是连续增长的用户数据。

2020Q1,微博月活数达到5.5亿人次,国内用户体量的最大的公域社交媒体;环比上一季度增长了3400万人,俨然像一个高增长期的企业。

那么问题来了,用户的“热火朝天”,为何换来的却是投资人的“冷眼相待”?

答案是:随着时代变迁,广告已不再是流量驱动,而是一门技术驱动的生意。

在详细分析微博的问题之前,我们先来详细分析广告的构成,并复盘国内互联网广告的四个“小时代”。

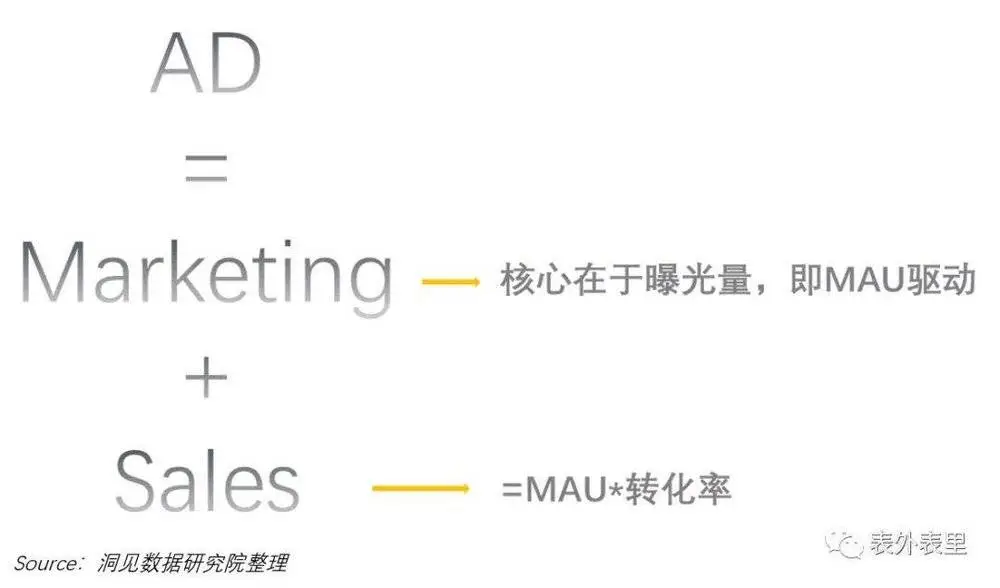

广告主在投放广告时,一般会有两个方面的要求。一是曝光量,即下图中的Marketing,而曝光量高低取决于平台的流量大小。二是销售转化情况,即下图中的Sales,平台在拥有流量的同时,广告转化率越好,销售效果也更强。

而我们所说四个“小时代”的变迁,总是绕不开Marketing和Sales。不同阶段,平台能为广告主达成的广告效果也有所不同,并且逐渐强化。

1.0 门户banner时代

顾名思义,门户时代,核心就是页面访问量——PV/UV,决定品牌广告商的投放,追求更多的Marketing,也即消费者Influence。所以在那个时代,各家都在疯狂堆内容,强调独家+快速的新闻资讯,进而予以变现。

2.0 搜索时代

到了搜索时代,显然单纯的品牌广告,已经不再性感。能转化成Sales,逐渐成为广告投放主核心诉求,这显然是一块增量市场,百度(BIDU.US)以及百度联盟,还有淘宝等,就成为这个时代的胜利者。他们核心在于能够快速把用户搜索数据变成销售线索,直接产生收入。

此时,广告开始逐渐对运营有一定要求。例如像百度一样,通过自然漏斗模型,筛选并对用户进行分层,提高转化率。

3.0 算法时代

核心是追踪用户行为trace,使用机器学习等技术,让轻松用户沉溺,并获得准确的用户画像,进而在用户使用对应APP时,通过大规模广告渗透(MAU),相对准确的广告推荐(转化率),赚取Sales钱。这个推荐转化率可能不如搜索销售线索,但数倍的潜在线索,完全cover住质量的相对瑕疵。

4.0 品效合一时代

最新,则是最近一两年发展出来的品效合一的模式,很明显的例子是抖音/快手/淘宝直播等平台的广告。

比如抖音上带货直播,其实既赚了报告品牌的Marketing的钱,也赚了用户转化的钱,典型的如罗永浩的直播带货。核心在于MAU里,有足够大的铺量(平台推荐),相对高的转化,Marketing和Sales的钱,一块赚了,而且有足够的体量。

新兴时代,广告不再是纯粹的流量生意,流量的转化也不仅仅依靠运营,而变得越来越依靠算法、精准推荐等技术。

当车轮滚入4.0品效合一时代,抖音、腾讯(00700)、快手们都在拼技术、拼研发、拼算法;只有微博似乎还停留在2.0推荐时代的“运营思维”中,坐拥庞大的流量池却变现梗阻。

后面我们会分析,它的这种思路,怎么体现在财务数据上。

微博的“怀旧”打法

我们前面讲到,4.0时代的广告,拼的是算法,是算法背后的技术。

那么,如何做好算法?答案是需要投入更多的研发。

然而,我们并没有在微博身上看到随着市场需求转变,主动投入研发,加码广告算法。

一定程度上,这或许与微博管理层有关。我们对比微博管理层和张一鸣的履历可以明显察觉到,前者履历中出现最多的关键词是“运营”、而后者为“技术”。二人的看家本领,或者说老本行在本质上有所不同,这或许也影响了他们对于新广告时代的敏感程度。

微博管理层在靠运营流量赚广告费的PC时代“敏感”了一把(包括微博火热,也是靠明星运营起家),却似乎没有将“敏感”继续保持下去,这很明显的表现在微博各项费用的投入情况中。

技术投入不足

微博研发费用同比增长从2018Q4之后连续6个季度没有超过20%,2020Q1同比增长仅7%,似乎看不到主动求变的姿态。

我们还可以通过与Twitter、Facebook相对数据的变化说明这一问题。

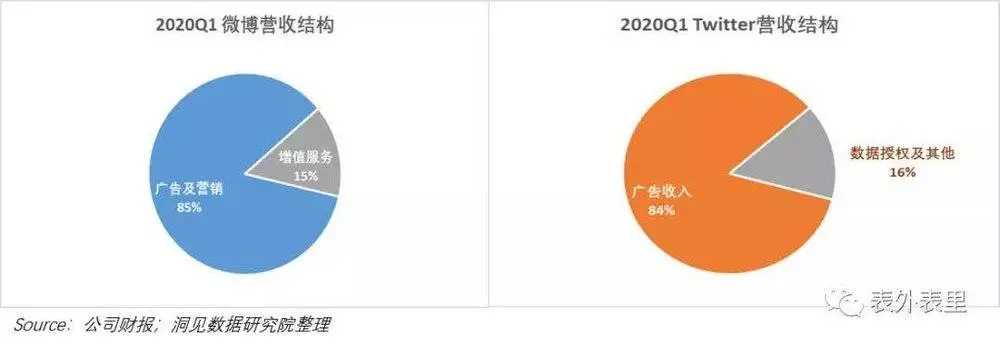

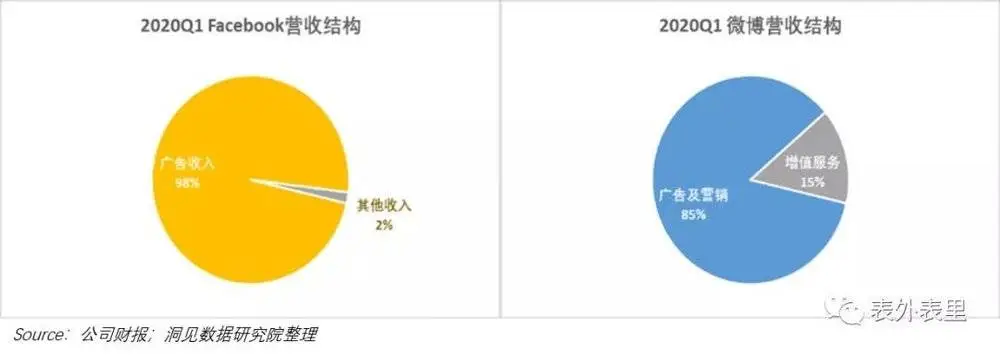

先来看微博与Twitter的对比,微博和Twitter一样都更偏向公域社交媒体,核心收入来源也都是广告。2020Q1,两家广告占营收比分别为85.2和84.4。

两家社交媒体平台的核心收入来源都是广告业务,所以我们可以推测,他们的研发费用也大多投入在精准度、算法等与广告相关的业务上。

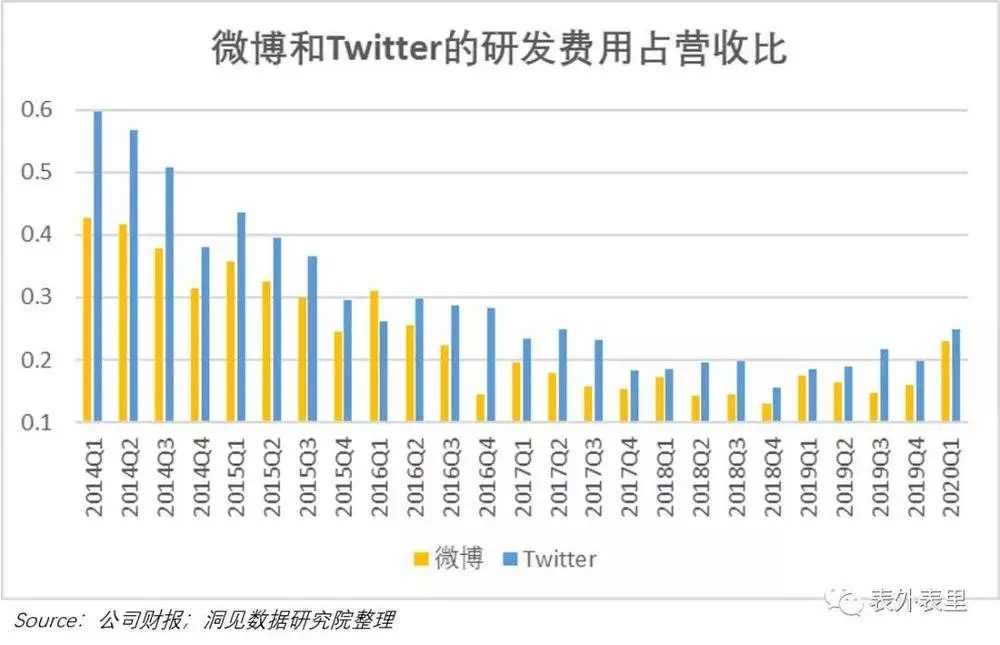

然而,两者的研发费用占营收比却相差甚大。从下图可以明显看出,2014年以来,Twitter的研发费用占比始终大于微博。

(*2020Q1微博研发费用占营收比的迅速提升,源于营收增速的大比例下滑,而不是研发费用的加码投入。)

研发费用的投入多少,回馈在二者的广告系统上,直接反映在营业收入的同比增速里。2018Q1,微博收入同比增速还高达78%,八个季度以后就已经迅速下滑到了-19%。与之相比,Twitter的同比增速虽然也有所下滑,但幅度远远小于微博,2020Q1受公共卫生事件影响的情况下,仍保持正向增长。

此外,我们对比微博与Facebook的各项费用占营收比,进行交叉验证,能够很明显地证明其近几年并没有跟上新型品效合一的广告打法,思路停留在推荐时代。

我们以Facebook为基准进行比较,是因为行业内公认的是Facebook的广告推荐机制做的还不错,这背后是大额的研发投入。从绝对金额看,Facebook在2020Q1的研发费用高达40亿美元,甚至是微博当季营收的12.5倍。

与微博相比,Facebook对广告收入的依赖程度更重,占比常年在98%以上。

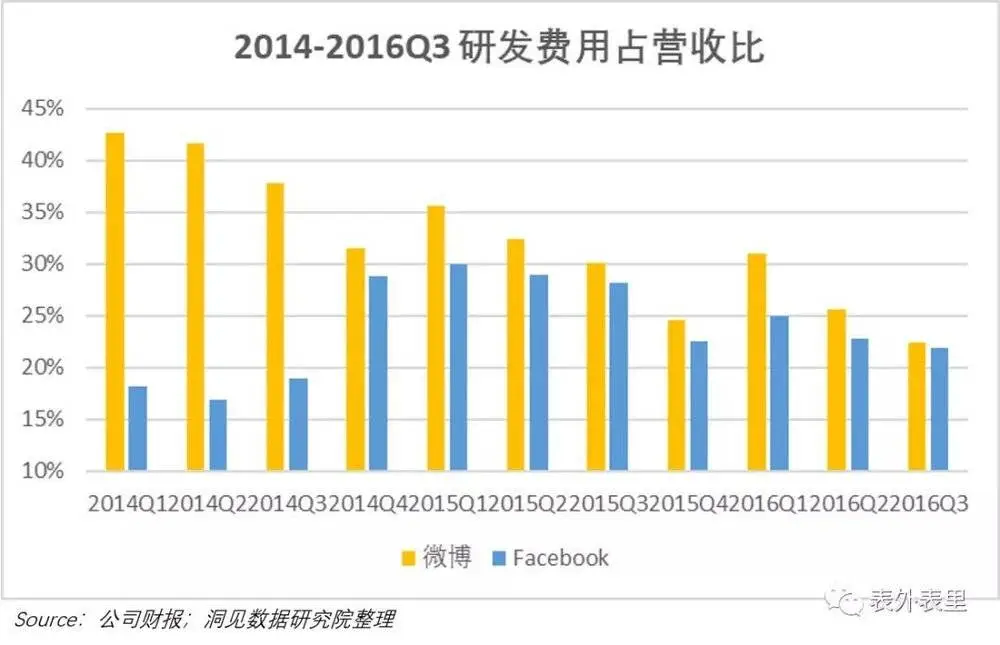

2011年1月,微博仅用了一年半的时间,注册用户迅速突破1亿大关;然而到2014Q3,MAU增长开始放缓。于是,为做大流量池,微博开始战略下沉,并对平台进行改版。这一阶段,研发费用占营收比总是高于20%,也高于我们所设基准 - Facebook的水平。

2016Q4,微博MAU迅速突破3.1亿人次,平台的大改版基本结束,下沉前期的“地基建设”基本完成。

于是,微博研发费用占营收比开始下降,此后总是在15%左右徘徊,总是低于Facebook。

与之相比,由于广告市场竞争愈发激烈,Facebook在研发方面花的钱越来越多,占营收比也越来越高。反观微博,即便在竞争非常激烈的2018和2019年,研发费用占营收比也从未超过18%。

营销费用占比上升

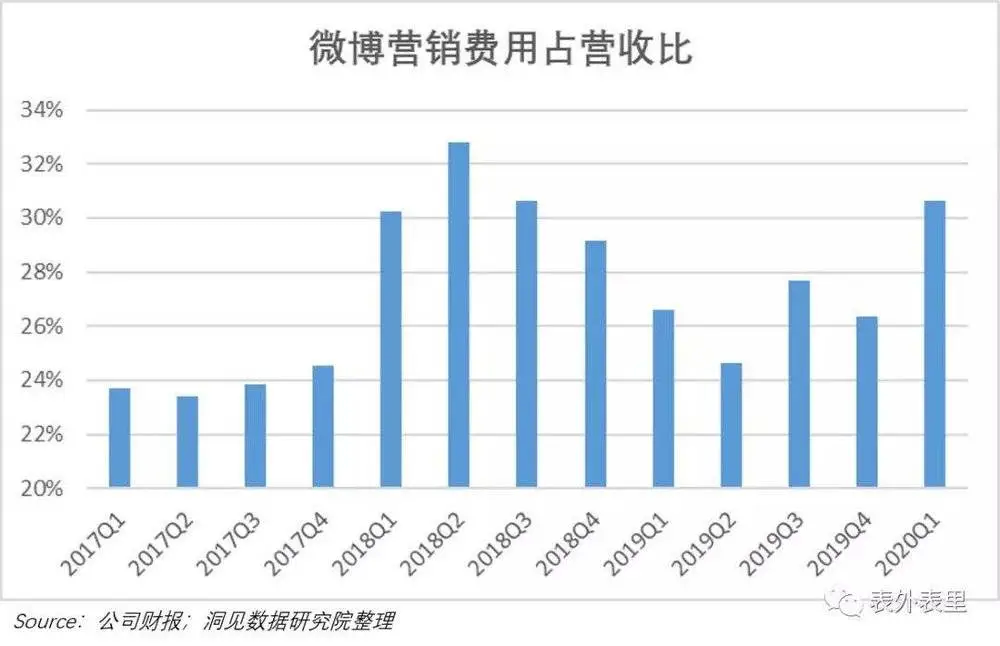

2018年开始,微博察觉到市场竞争的激烈,虽然没有在研发上花太多心思,却花了更多钱用于宣传。我们认为,微博在4.0品效合一时代的打法或许更多是传统的购买流量、内容等,而并非投入研发,从而做强精准推荐。

营销费用占营收比迅速上涨,2018Q2达到33%的最高水平。虽然此后有所波动,但基本上总是大于25%,与2016年“竞争平缓期”的22%相比,实际上投入甚多。

从财报数据可以明显看出,2017年之后微博的打法还停留在2.0时代,以为加大宣传力度,做好流量运营就能夺回广告主,并没有在研发层面花太多心思。由此,错过了强算法广告的最佳发展期。

品效合一时代,广告的逻辑发生改变,不再是流量加经营,而是技术驱动;但微博的大V网红明星,热点时政话题仍在,就意味着流量池地位仍在,基本盘仍在。

(编辑:宇硕)