本文来自“万得资讯”。

随着主要国家普遍重启经济,美、布两油重振雄风,升破40美元;有机构预计,油价或已逼近短期“天花板”,40+美元的油价可能成为短期“新常态”;但因三大利好因素,油价年底或有望上测50美元;不过三大风险仍可能阶段性狙击多头,掀起动荡和机遇。

需求复苏联手供给收缩,油价站上40美元关口

由于近期美国等主要国家普遍重启经济,放松应对公共卫生事件的疏离政策,国际原油需求有所复苏;兼之OPEC+强化减产纪律,提高执行率,以及美国页岩油产量持续下降,原油供给收紧;市场对原油市场前景的预期有所改善,布油、美油主力合约均站上40美元关口。

1.原油需求端,尽管公共卫生事件二次蔓延的风险高企,但总体上,随着美国等主要经济体重启经济推动经济数据改善,这也改善了市场对原油需求前景的预期,进而支撑油价反弹。

最新公布的数据显示,美国6月Markit制造业PMI初值为49.6,好于预期,预期为48,5月数据为39.8;6月Markit服务业PMI初值为46.7,预期为46.5,5月数据为37.5。

美国至6月13日当周初请失业金人数为150.8万人,预期为130万人,前值为154.2万人;至6月6日当周续请失业金人数为2054.4万人,预期为1980万人,前值为2092.9万人。

随着3月中旬为阻公共卫生事件传播而关闭的的企业重新开业,美国6月经济情况出现了好转;但企业裁员仍在继续,并暂停招聘,以削减成本和应对疲弱需求。

2.在供给端,6月8日,OPEC+宣布将每日减产970万桶的协议将延长一个月至7月底,以支持石油市场进一步复苏;并且,此前未完全履约的产油国将进行补偿性减产。沙特的能源大臣阿卜杜拉齐兹表示,各产油国眼下仍需坚守减产目标,没有退让的余地。

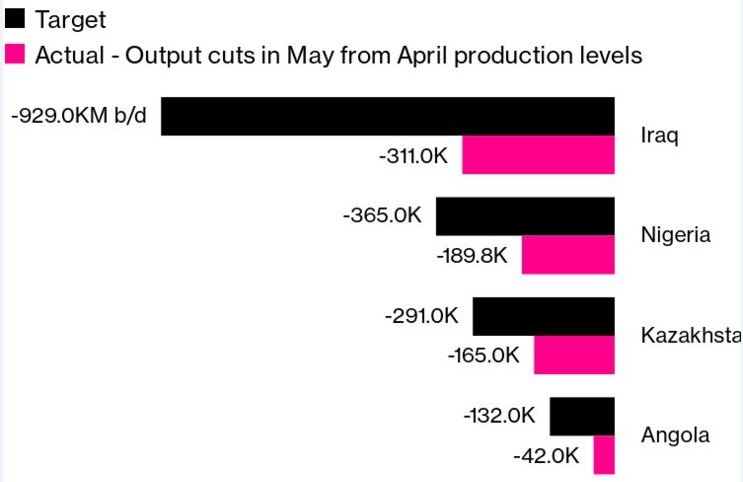

不仅如此,伊拉克官员于6月14日表示,伊拉克同意在6月进一步削减原油产量,平均日产量将为280万桶。伊拉克曾承诺将产量削减100万桶/日以上,但实际缺口57.3万桶/日。为了弥补减产不足,该国同意在7月超额减产5.7万桶/日,8月和9月超额减产25.8万桶/日。此外,根据达成的协议,尼日利亚、安哥拉等此前未完成减产配额的国家也需在7-9月间额外减产,来补偿其此前的“欠账”。

阿联酋阿布扎比国家石油公司ADNOC CEO本周表示,OPEC+减产协议提振了石油市场的信心,在最近几周看到了石油市场趋紧的迹象。

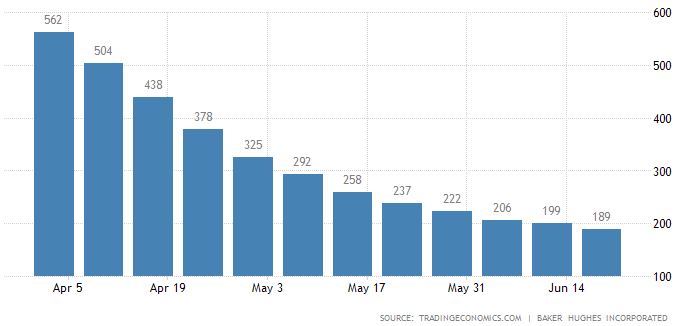

3.在需求大幅下降的背景下,美国页岩油厂商更是持续大幅削减钻井数量。贝克休斯公司公布的最新数据显示,至6月19日当周,美国石油钻井总数减少10口至189口,预期为194口,前值为199口。该数据表明,美国钻井公司连续第七周将石油和天然气钻井平台削减至历史最低水平。

德勤会计事务所近日表示,美国页岩油行业即将进入一个“大压缩期”,美国油气勘探和生产公司可能会对其资产价值进行最多3000亿美元的减值或减记,原因是在油价长期保持在较低水平的环境下,这些公司将难以实现收支平衡。

美国能源信息署(EIA)6月15日在月度预估中称,美国七大页岩油生产基地7月页岩油产量料将减少约9.3万桶/日,至763.4万桶/日,6月为减少21.3万桶/日。

德国商业银行本周指出,一方面,OPEC+的减产纪律良好,叠加了美国的大规模非自愿减产(供给收紧);另一方面,原油需求复苏迅速;两方面因素已经令油市的供给过剩显著缓解,其速度较预期更快。

短期油价接近天花板,40+美元油价或成短期“新常态”

虽然目前油价已经站上了40美元关口,但上行动能已然放缓;虽然主要经济体均已重启经济,但公共卫生事件二次爆发的风险也随之上升,市场仍对原油需求前景仍充满担忧;目前油价可能已接近短期的天花板,40+美元油价或成短期“新常态”。

RYSTAD ENERGY表示,油价已经进入了复苏的中期阶段。他们将在一段时间内波动于40美元/桶水平,但不太可能出现巨大的偏差。尽管石油供应减少,但在目前阶段,因为需求方面仍然受公共卫生事件影响,进一步上涨至45-50美元/桶是不合理的。

RYSTAD ENERGY的原油市场主管Bjornar Tonhaugen指出,公共卫生事件正在全球关键市场飙升,市场担心全球经济不得不在相当长的时期内应对公共卫生事件的影响。

高盛分析师杰弗里-库里(Jeffrey Currie)近日也表示,目前油价高于40美元/桶,但我们认为油价下行的风险已经大幅增加,或将回调15-20%。库里及其团队在一份报告中写道,不建议目前做多原油,原因包括库存过剩仍然存在,以及需求是否真正回升存在广泛的不确定性。

展望未来,若经济复苏的大趋势未遭意外逆转,需求保持稳定,且OPEC产油国遵守各自的减产承诺,在下一次OPEC会议前,油价大概率会40-45美元/桶之间宽幅波动。

短期存在不确定性,但年底或明年年初油价或上破50美元

1.主要国家无意重新实施严格的封禁措施

随着美国等主要经济体纷纷重启经济,许多企业正在逐步恢复正常运营,种种迹象表明,除非公共卫生事件二次严重爆发,否则主要国家无意重新实施严格的封禁措施,这也意味着重启经济的大趋势大概率不会变。

值得注意的是,美国等西方国家的经济属于“借贷经济”模式,民众普遍缺少存款,面对公共卫生事件冲击时较东亚国家更为脆弱。美国至6月6日当周续请失业金人数更是高达2054.4万人,就业市场仍面临巨大风险。另一方面,正在重启运营的各大企业若重新采取隔离,将会令企业遭受更大的损失,也会导致新的失业。在严峻的经济压力和政治压力下,若非万不得已,西方主要国家大概率不会重启严厉的封禁措施。

2.中国经济迅速复苏,下半年或快速增长

目前,中国经济复苏步伐较快,一些经济金融数据表现超预期,将成为原油需求复苏的重要动力,成为支撑油价的重要因素。

国务院发展研究中心研究员张立群表示,受扩大内需的推动,中国经济将进入市场需求全面恢复支持下的较快回升轨道。预计今年三、四季度GDP增长率将提高到8%以上,全年经济增长率会达到4%以上。

3.原油投资创15年新低,2021年之前料难复苏

Rystad Energy报告显示,预计今年全球上游支出将达到3830亿美元,为15年来的最低水平,与2019年相比将骤降1560亿美元,下降幅度为29%;同时该机构预计2021年的支出也将与2020年基本持平。

年初全球石油市场刚经历油价战洗礼后又遭公共卫生事件重创需求,全球上游投资形势极不乐观,其中页岩油与致密油投资预计将受到最大冲击,目前预计两个领域投资的年度降幅为52.2%,至673亿美元。

Rystad Energy称,这些支出削减将使“维持现有生产更具挑战性”,并从长远来看可能影响供应的“稳定性”。

伍德麦肯兹公司则估计,2020年全球国家石油公司将平均削减26%的勘探预算;其分析基于11家“最大支出”国家石油公司的公告和跟踪钻井计划,其中包括:中国“三桶油”、俄油、巴西国油等。

4.过去15年中仅有1年的布油均价低于50美元,年底油价或上测50美元

美国银行估计,在2020年上半年,油市每天供给过剩约1100万桶/日,但在今年下半年,将迅速转变为250万桶/日的赤字。

该银行还指出,在过去15年中,仅有2016年的布油均价低于50美元,即使在金融危机时期的2008年、2009年,布油均价也高于50美元。该行预计,类似的现象将会重现,不过该行预计,布油均价将在2021年才会重返50美元上方。

美国银行表示,将2020年美国原油均价预期从之前的32美元/桶上调至39.78美元/桶;将布油均价的预测从之前的37美元/桶上调至43.70美元/桶;预计2021年布油的均价将为50美元/桶,2022年将为55美元/桶;预计2021年美油的价格将为47美元/桶,2022年将为50美元/桶。

Wind数据显示,截至6月23日,今年布油均价为42.59美元/桶,而全年43.78美元/桶的油价预期,意味着今年剩余时间内布油的均价将达到44.9美元左右,也意味着布油有可能在年底上测50美元关口。

日本石油协会会长:长期来看,油价可能会逐渐向50-60美元/桶的方向发展,因为石油生产商正在调整产量以适应需求。

三大风险仍可能阶段性狙击多头,但每次回调都可能是入场机遇

1.爆发第二轮公共卫生事件的风险

首要的,也是最为显著的风险,是第二波公共卫生事件爆发的风险。事实上,在全球多数地区,第一波也远未结束。随着各大经济体纷纷重启经济,放松封禁措施,再度加剧的风险也在同步上升。

2.在经济和财政压力下,OPEC+产油国减产立场动摇的风险

供给方面,虽然OPEC+已决定将970万桶/日的减产延长至7月底,但该生产者联盟会否将上述减产延续至12月仍存在变数。长时间大幅减产,可能对产油国造成巨大的财政和经济压力,进而可能动摇产油国的减产立场。

由于担心掀起第二轮公共卫生事件,很难对经济复苏做出预测。40美元/桶左右的油价也依然无法让大部分OPEC+成员国负担政府开支。就在5月底,俄罗斯的立场还是不希望延长减产,而是希望按计划在7月份放松减产措施。

丹斯克银行指出,OPEC+现在承诺减产,但是随着油价反弹,这一承诺可能会开始动摇;要知道不久前,俄罗斯和沙特之间还在进行价格战。

3.美国大选临近

最后一个不可忽视的风险,是美国大选临近。

益普索集团近日发布的一项民意调查结果显示,在美国登记选民中,48%的人将在11月3日总统选举中支持民主党总统候选人乔·拜登,仅有35%的人支持特朗普。拜登的支持率比特朗普高13个点,这是今年2月民主党启动党内预选以来的历次民调中,拜登对特朗普领先幅度最大的一次。

最后,虽然上述三大风险都可能再度打压油价,但除非公共卫生事件发生本质性的急剧恶化,否则全球经济缓慢复苏的前景大概率不会改变,油市重归平衡的大趋势不会改变。未来半年,油价大概率维持震荡上行的趋势,每一次油价的大幅回调,都可能是多头入场的机会。

(编辑:林喵)