智通财经APP获悉,据港交所6月24日披露,虎视传媒有限公司通过港交所聆讯,光银国际为独家保荐人。

虎视传媒是一个透过媒体发布商的指定经销商直接或间接连接广告主与媒体发布商的在线广告平台。公司主要向中国广告主提供海外在线广告服务,重点覆盖顶级媒体发布商,包括脸书(FB.US)、谷歌(GOOG.US)、Snapchat(SNAP.US)、推特(TWTR.US)及雅虎。

公司为脸书中国区优质合作伙伴(CEP)及按2019年的脸书广告版位的广告开支计,虎视传媒在脸书的23家CEP中排名第一。虎视传媒亦自2016年起成为谷歌在谷歌关键词广告经销商项目(Google AdWords Reseller Programme)中的合作伙伴。公司自2018年起成为百度(BIDU.US)授权的Snapchat销售代表。

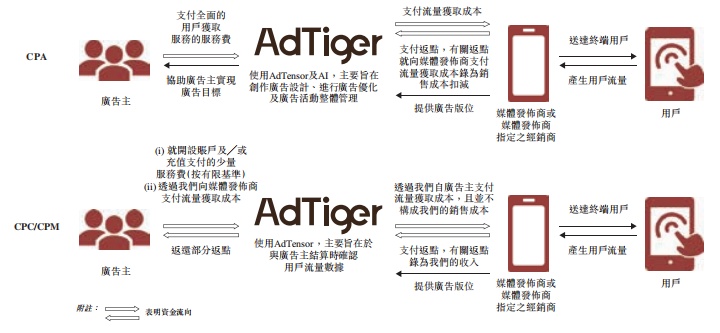

虎视传媒的服务是由其专有的广告优化管理平台—AdTensor支持。AdTensor利用AI技术实现自动、智能及实时的广告优化及管理。公司利用API从媒体发布商的平台收集用户数据并在AdTensor平台上对数据进行实时分析。

于2019年,虎视传媒的媒体发布商覆盖协助该公司的广告主投放广告至约250个国家及地区的用户,共实现广告展示次数约830亿次。

业务模式

虎视传媒的在线广告平台提供一站式服务,满足广告主获取用户的需求以及满足媒体发布商的变现需求。平台向广告主提供用户获取服务,其中包括于媒体发布商平台开设广告主账户及╱或进行充值、广告设计、广告优化及广告活动整体管理等服务,并向其收取费用。

平台亦向媒体发布商提供服务,收取协助彼等将广告版位变现的返点并向其支付其广告版位投放广告的流量获取成本。

公司采用多种定价模式确认收益。按CPA或每次完成行动成本基准就发生的协定行动向广告主收取费用。该协定行动通常根据广告投放后广告主应用程序的新安装数量计量。

虎视传媒亦会使用CPC或每次点击成本(根据广告的点击量计算)及CPM或每千次成本(根据广告的每千次曝光计算)作为定价模式。于截至2017-2019各年的收益中分别有78.3%、88.5%及76.4%是来自采用CPA定价模式向广告主收取的费用。

虎视传媒的客户为需要第三方广告服务提供商协助彼等进行在线广告宣传以获取用户流量的广告主,以及(数量相对较少)由需要虎视传媒服务的广告主指定的广告代理商。

于2017-2019年,与虎视传媒有直接合约关系的广告主分别占99.3%、99.5%及99.3%,其余为公司透过其向其广告主提供用户获取服务的广告代理。五大客户分别占收益的 80.2%、70.7%及51.9%。

行业情况

根据艾瑞咨询报告,在线广告开销于2015年占广告开销总额的33.5%及于2019年增长至51.3%,由2015年的1,957亿美元增长至2019年的4,074亿美元,复合年增长率为20.1%。此外,预期在线广告开销于2024年将达到62.6%及预计于2024年将增长至6,368亿美元,复合年增长率为9.3%。

根据艾瑞咨询报告,自2017年起北美广告主的在线广告支出仍领先全球,中国广告主紧随其后并远超欧洲。此外,中国广告主于中国以外地区投入的在线广告支出由2015年之36亿美元增加至2019年之156亿美元,复合年增长率为44.3%,并估计将以19.5%的复合年增长率增长至2024年之380亿美元。另外,2015年东南亚之在线广告支出仅为17亿美元,而估计于2024年将增加至57亿美元。凭借其庞大的人口基数及经过较长一段时期的基础设施发展,东南亚市场正迎来迅猛增长。

财务状况

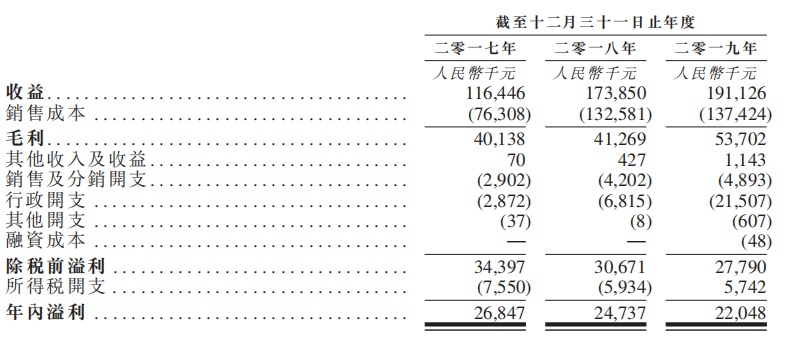

2017年-2019年财政年度,虎视传媒的收益分别为人民币1.16亿元、人民币1.74亿元和人民币1.91亿元。

公司的纯利由2017年的人民币2684.7万元减少至2018年的人民币2473.7万元,减幅为7.8%。纯利由2018年的人民币2473.7万元减少10.9%至2019年的人民币2204.8万元,主要是由于计入行政开支项下的一次性影响。

募资用途

据招股书,公司募集资金的主要用途是:

用于加强虎视AI及技术能力、 提升AdTensor平台的服务;用于提升本地服务能力 及拓展虎视传媒的全球业务布局;用于提升IT基础设施、管理系统、ERP系统、ORACLE系统及绩效监控系统,为全球营运建立一 个整合且具透明度的系统;用于透过加强销售与营销工作及扩增在中国选定地区的本地业务据点,扩大广告主群体;用于探寻战略投资及并购。尚未确定任何收购目标;用作一般营运资金。

风险因素

公司涉及多项风险及不明朗因素,包括:(i)经营历史短暂,在迅速发展及不断演变的行业中面临着各种风险及不明朗因素;(ii)虎视传媒严重倚赖数名最大客户;(iii)在线广告服务很大程度上倚赖于有限数量的顶级媒体;(iv)若无法推出新的或升级的服务,以紧贴在线广告行业的技术发展或新业务模式,或广告主及媒体发布商不断转变的需要,则可能受到重大及不利影响;(v)业务须符合复杂且不断演变的法律法规,尤其是有关数据私隐的法律法规;(vi)公司预期将继续面对激烈的竞争。