智通财经APP获悉,据港交所6月15日披露,MBV International Limited再次通过港交所聆讯,南华金融集团为其独家保荐人。此前该公司于2020年3月11日通过聆讯,后因当时市场状况动荡,于3月23日宣布暂停上市计划。

该公司总部位于马来西亚南部地区新山市,主要于马来西亚及新加坡从事采购、批发、供应及营销可印花服装及礼品产品。根据Frost&Sullivan报告,该企业于2018年就收益而言为马来西亚最大的可印花服装供应商,拥有约25.0%的市场份额。

业务概况:

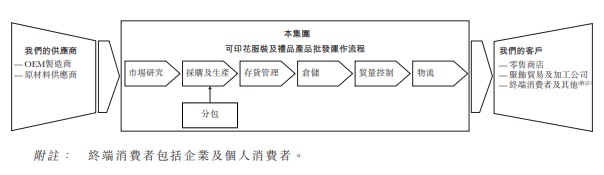

公司主要于马来西亚及新加坡从事可印花服装及礼品产品的采购、批发、供应及营销业务。为降低采购成本及确保供应,公司主要从低成本国家的独立OEM制造商采购成衣产品,并须于交付产品前约3个月向其下订单。

下图为该公司业务模式及一般运作流程:

于2019年12月31日,公司的客户群约为14600名客户,其中50%以上均为往绩记录期间各年度的回头客。回头客贡献的收益分别占同期收益的约86.0%、87.2%、89.6%及90.7%,而新客户贡献的收益分别占同期总收益的约14.0%、12.8%、10.4%及9.3%。

公司拥有超过90名OEM制造商及超过30名原材料供应商。于往绩记录期间,公司从五大供应商(均为OEM制造商)的采购分别合共佔公司销售成本总额的约49.2%、47.2%、50.8%及52.7%,而同期从最大供应商的采购分别佔销售成本的约12.9%、15.9%、19.8%及20.1%。

财务状况:

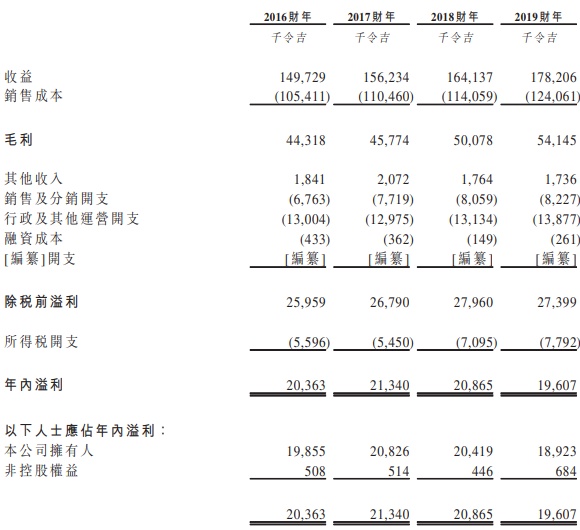

公司收益由2016财年的约1.497亿令吉增至2017财年的约1.562亿令吉、2018财年的约1.641亿令吉及2019财年的约1.782亿令吉,与可印花服装及礼品产品的销量增加一致,主要由于销售奖励计划(于2017财年首次引进)的影响及持续影响;2017年举行更多大型活动及营销活动产生相关客户需求;及产品供应增加。

近四年,该企业的整体毛利分别约为4431.8万令吉、4577.4万令吉、5007.8万令吉及5414.5万令吉,而同期整体毛利率分别为29.6%、29.3%、30.5%及30.4%。而公司拥有人应占期间纯利分别约为1985.5万令吉、2082.6万令吉、2041.9万令吉及1892.3万令吉。

募资用途:

据招股书,公司募集资金的主要用途是:用于增强及提高公司的仓储容量。加强公司的销售及营销力度。建立两个分销中心(一个建于Klang,Selangor,另一个建于Petaling Jaya,Selangor)以及购买额外卡车及雇佣额外物流工人及司机。部分款项将用于升级及投资信息系统。部分款项将用于开发一个电子商务销售平台,寻求战略性收购及投资补充公司的业务,以及用作一般运营资金。

风险因素:

该企业业务面临的主要风险为(1)无法保证集团与当前任何客户的业务关系未来能够继续保持;(2)该企业承受客户喜好及需求变化的风险;(3)该企业或无法取得与往绩记录期间相同的收益或毛利率水平或实现未来增长的业务目标;(4)该企业收益的重要部分来自销售可印花服装;(5)存货水平或交货时间管理不当可能增加该企业的成本、降低该企业的盈利能力及损害该企业的声誉;(6)仓库的运营出现任何过度利用或重大中断则会对该企业的销售及产品交付造成不利影响;(7)卫生事件会影响企业业务。