智通财经APP获悉,据港交所6月24日披露,德合集团控股有限公司通过港交所聆讯,力高企业融资有限公司担任独家保荐人。

德合集团是香港一家具规模的承建商,拥有逾15年营运历史,提供装修服务以及维修及保养服务,并具备香港注册电业承办商、注册分包商及注册小型工程承建商的资格。

该公司已完成20个装修项目,合约总额合计约为10.935亿港元。根据弗若斯特沙利文报告,按收益计算,在2018年在香港装修承建商市场中排行第三,市场份额约为1.2%。

主要业务

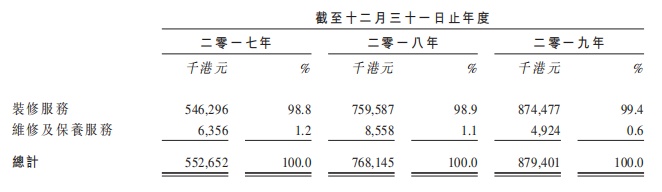

德合集团的装修服务主要涵盖于新楼宇及物业项目进行的天花、地板、墙壁、照明、玻璃、金属、木工、石工及泥水工程。公司也采购及安装按客户规格定制的门、家具及配件,以作为装修服务的一部分。维修及保养服务主要涵盖对现有物业进行内部装潢部件升级、修复及改善及维修、替换或安装。以下为按业务类别划分的收益明细:

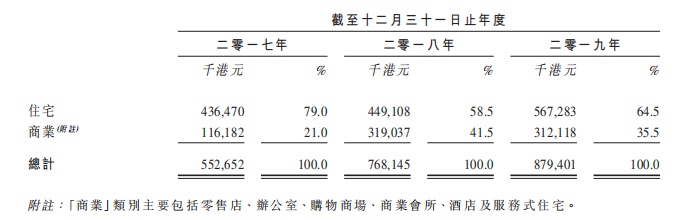

该公司还专注于按个别项目基准为香港住宅及商业物业提供装修服务以及维修及保养服务。以下为按物业类别划分的受益明细:

一般而言,该公司的定价策略为基于成本加成定价模式加上溢价作为项目定价,借此在交付优质工程的同时获取合理利润率。

德合集团的客户来自私营界别及主要包括地产发展商及承建商。截至2017-2019年,最大客户应占总收益分别约28.9%、47.3%及45.7%,而五大客户应分别占总收益约88.3%、95.4%及97.0%。

该公司主要业务目标是于香港维持及巩固作为大型装修承建商的市场地位。董事认为,过往倾向承接更多新世界集团(作为地产商)或新鸿基集团的装修项目,或会使客户基础受到局限,以及可能不利于长期增长及发展。因此,公司计划承接更多来自新世界集团(作为地产发展商)及新鸿基集团以外客户且合约金额为每个项目5000万港元或以上的大型装修项目,以扩大市场份额,分散客户基础,减低客户集中风险。

财务状况

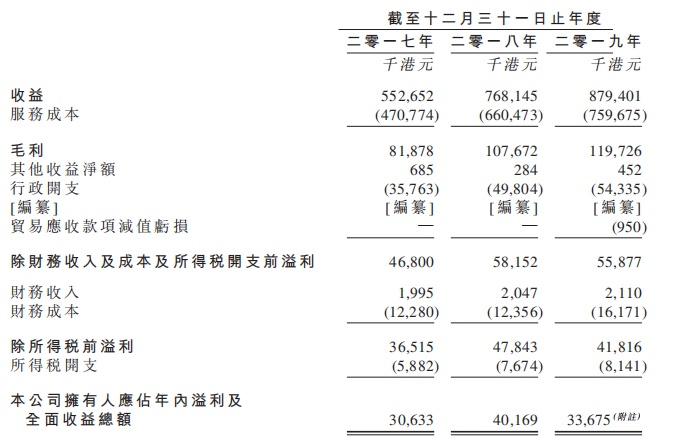

2017-2019年,德合集团收益分别约为5.53亿港元、7.68亿港元及8.79亿港元,当中装修服务分别占总收益约98.8%、98.9%及99.4%,余下收益来自提供维修及保养服务,分别占总收益约1.2%、1.1%及0.6%。

此期间,毛利总额分别为约8187.8万港元、1.08亿港元及1.20亿港元,其中装修服务的毛利率分别为约14.6%、13.8%及13.5%,维修及保养服务的毛利率分别为约36.9%、31.0%及38.6%。

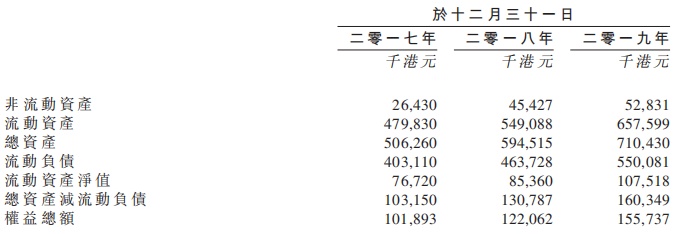

2017-2019年,流动资产净值分别为约7672万港元、8536万港元及1.08亿港元。流动资产净值增加主要由于往绩期间的业务增长及盈利业务使流动资产增加,且被流动负债增加部分抵销。

募资用途

用于支付新项目的前期成本;用于取得履约保证;用作一般营运资金。

风险因素

(i)收益集中于五大客户;(ii)收益属非经常性质;(iii)有关营运资金需求及履约保证规定的流动资金风险;(iv)近期全球卫生事件或对业务营运及财务表现造成重大不利影响;(v)工程变更令引致收益及毛利率波动;(vi)未能准确估计项目牵涉的时间和成本的风险;(vii)过往增长率、收益及利润率未必能反映日后的财务表现;(viii)分包商表现未如理想或未有分包商的风险;及(ix)物料短缺或交付出现延误及供应商提供有瑕疪的物料。