本文来自华创证券。

摘要

上半年乘用车销量恢复较好,预计下半年批发增速+4%、明年汽车换购大年加持上行周期。乘用车销量1季度腰斩、2季度迅速恢复,超出季初预期。基于2Q20超预期,以及宏观持续恢复、后续内外经济共振预期,我们对3-4Q20汽车销量持乐观预期,同时预计2021年将迎来2009年的报废换购峰和2016年的二手换购峰,换购大年+需求恢复双因素叠加,带来相对强劲的上行周期。

自主车企正在酝酿新一轮崛起。本轮汽车下行周期惨烈,但优秀自主车企在逆境中依然保持份额,实现突破,主要来自于1)自主车企不断强化的性价比优势,2)公共卫生事件加速格局优化,3)自主车企产品定义及商业模式探索更紧扣时代变化。下一轮行业修复时,优秀自主会再一次迸发活力,更上台阶。

传统零部件有望实现业绩逆袭,建议关注大众、丰田(TM.US)产业链。中国制造更显著的性价比优势、更优质的商务关系维护、更持续的资本开支能力,叠加下游竞争加剧,使全球汽车业制造重心持续向中国转移。2018-2019年景气下行反而加速自主零部件替代外资,2020年可能成为订单节奏加快起点。大众将优质中国零部件公司带向海外,丰田中国战略加速、逐步对华打开千万辆级的配套空间,是未来5-10年自主零部件成长的核心来源。

电动车预计将进入恢复通道,电动智能提供估值弹性。上半年电动车销量受公共卫生事件、高基数影响,我们预计下半年影响减弱,增速+27%。特斯拉(TSLA.US)依旧在高速增长阶段,产业链有新定点机会、且有潜在催化剂。市场对电动、对智能、对特斯拉的良好预期,带来了相关零部件估值的巨大弹性。

传统板块估值解锁需宏观预期稳定。虽然2季度汽车销量表现不错,但年初至今乘用车最终跑平沪深300,零部件大幅跑输创业板指27PP,主要由于市场对后续宏观经济恢复进而汽车销量没有信心,压制了板块估值。后续传统汽车估值修复依靠1)宏观预期稳定,2)汽车销量连续超预期两个因素催化。

投资建议:我们对行业后续基本面持乐观预期,当前板块估值依然位于历史底部区间,看好未来1-2年的板块投资机会,周期的上行将强化自主车企、零部件的竞争力,板块整体的估值修复催化依靠宏观预期稳定。1)乘用车首推产品周期强劲的长安汽车,中长期继续看好自主车企吉利汽车(00175)、长城汽车(02333)的份额提升、全球扩张,β机会建议上汽集团、华域汽车、广汇汽车。2)传统零部件看好中国制造的全球替代,估值依靠行业好转与业绩驱动,短期关注大众产业链的海外扩张,推荐豪能股份、新坐标,中期关注丰田产业链的放开,建议关注星宇股份、德赛西威、敏实集团(00425)、拓普集团等。3)电动智能提供估值弹性,电动化整车推荐比亚迪股份(01211),零部件推荐特斯拉产业链的拓普集团,建议关注银轮股份;汽车电子建议关注科博达。

风险提示:2H20宏观、销量恢复不及预期,新车销量新订单节奏不及预期等。

正文

01总量机会,景气恢复与自主蜕变

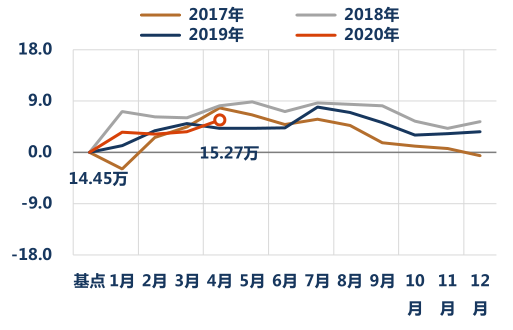

1.1. 回顾:2季度逐步恢复

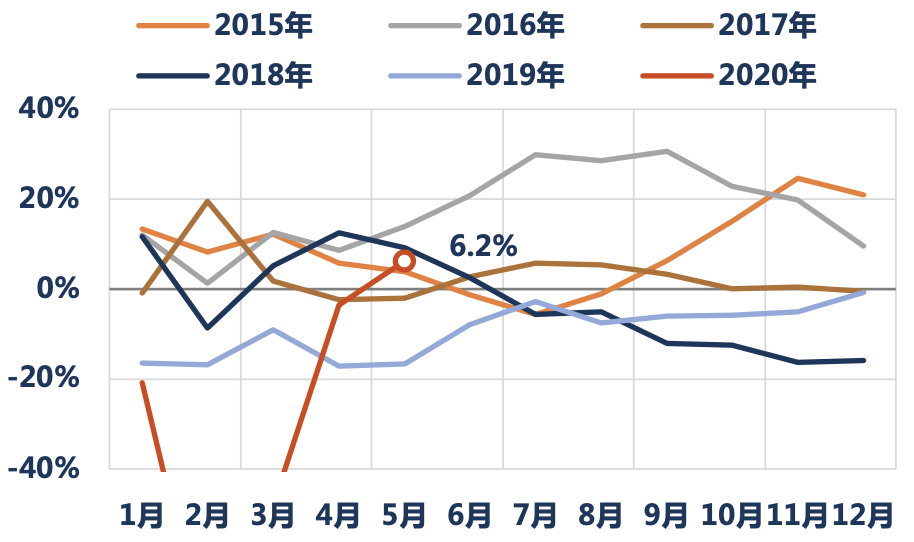

2Q20数据表现有一定特殊性,但恢复情况依旧超出前期预期。乘用车销量在经过1季度的近乎腰斩之后迅速恢复,4-5月批发增速分别达到了-2%、+7%,上险增速分别实现-9%、-8%,超过了季度初的市场预期。汽车需求的恢复背后是:

1)宏观经济持续恢复,经济数据好于此前市场预期;

2)2-3月需求骤降带来了回补,我们估算大致在100万辆左右,全部在2Q20释放将带来约20PP增速提振;

3)车企、经销商和地方政府共同努力,通过新车上市、折扣促销、地方性补贴(效果较好)将需求快速拉回轨道。

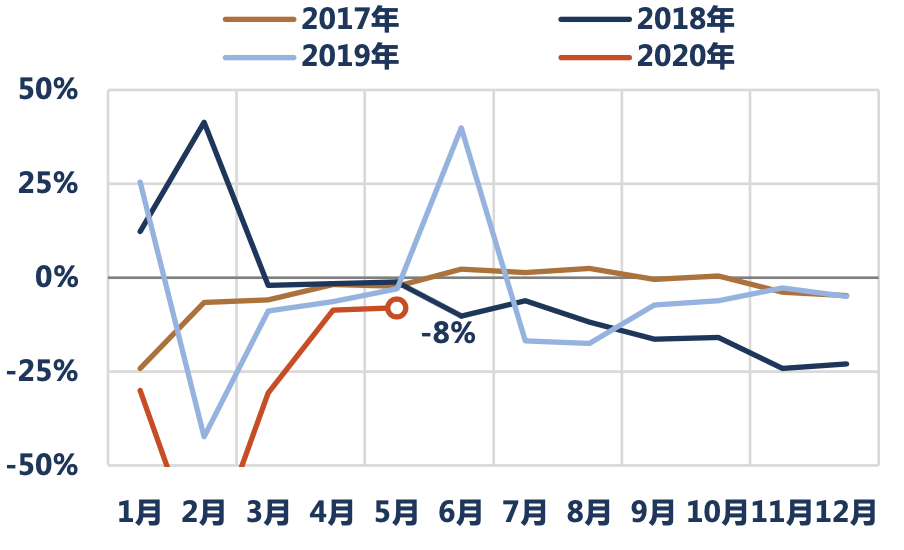

与此同时,批发好于上险有两个重要因素:

1)3月未实现季节性的春节后补库,缺口20-40万辆,若在2Q20补回则拉动批发增速4-8PP;

2)2Q19批发变化较平稳,低基数效应(相对上险而言)。

我们估计2Q20乘用车最终批发增速转正到+1%至+3%,上险增速受6月基数影响估计约-17%至-14%。

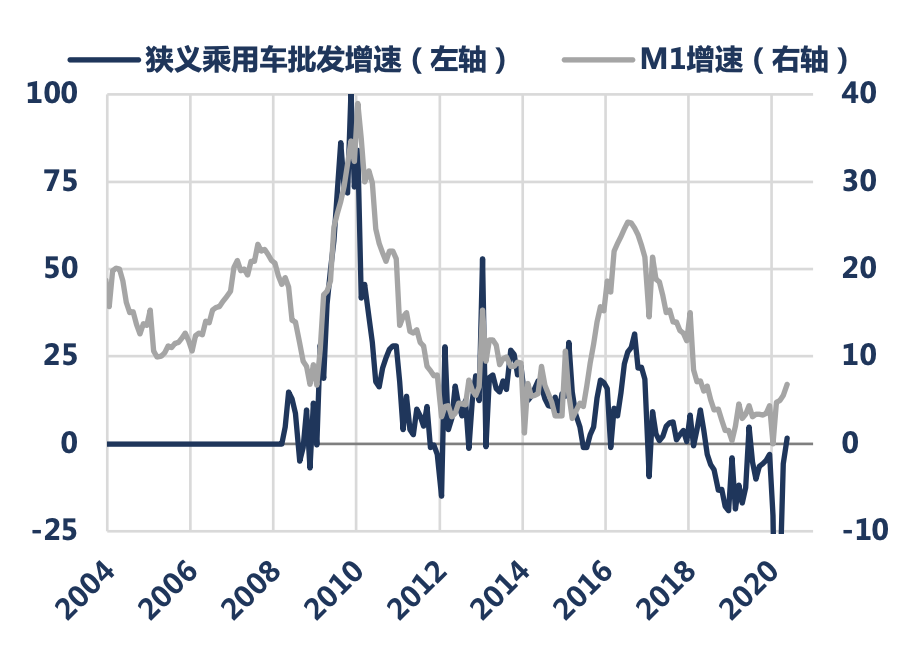

狭义乘用车月度批发增速与M1月度增速(%)

汽车制造业产成品存货增速与汽车销量增速

资料来源:中汽协、统计局、华创证券

狭义乘用车月度批发销量同比增速(%)

资料来源:乘联会、华创证券

乘用车交强险月度注册量同比增速(%)

资料来源:银保监会、华创证券

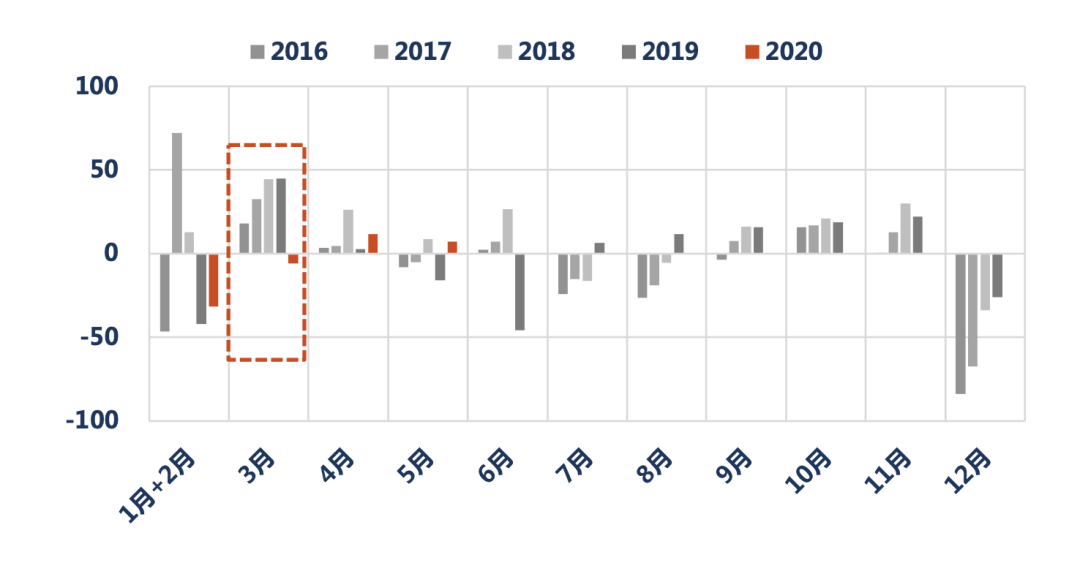

渠道库存月度变化(按批发-交强险-出口)

资料来源:乘联会、中汽协、银保监会、华创证券

1.2. 展望:3-4季度正增长,2021年换购大年

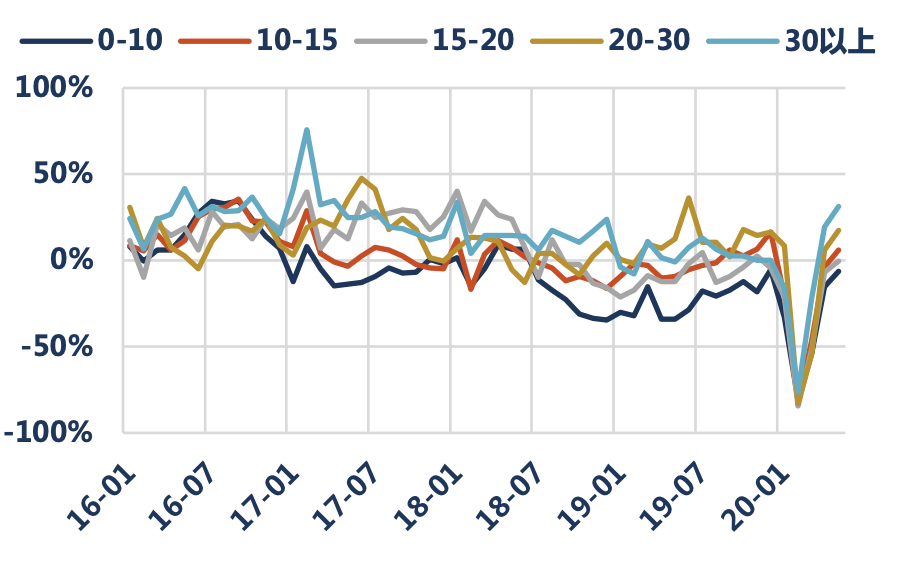

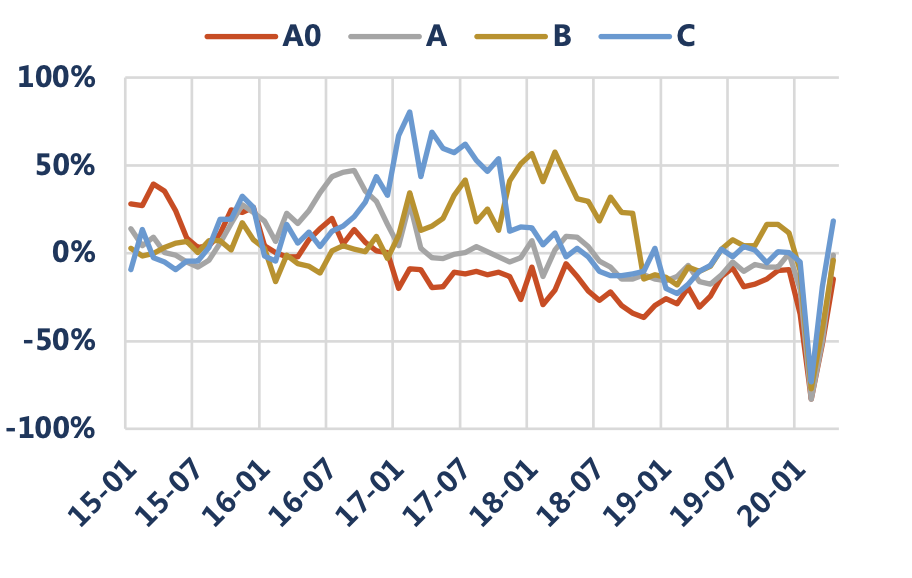

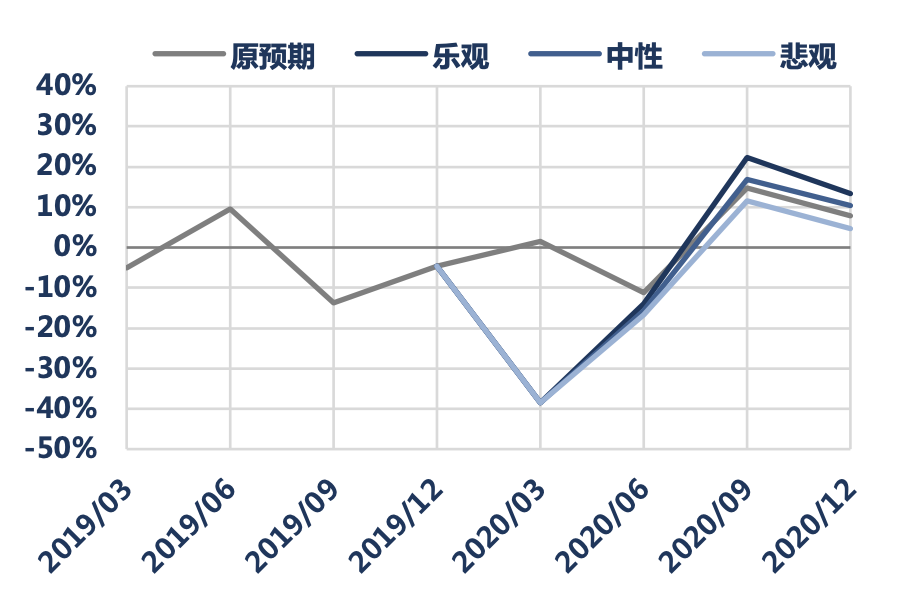

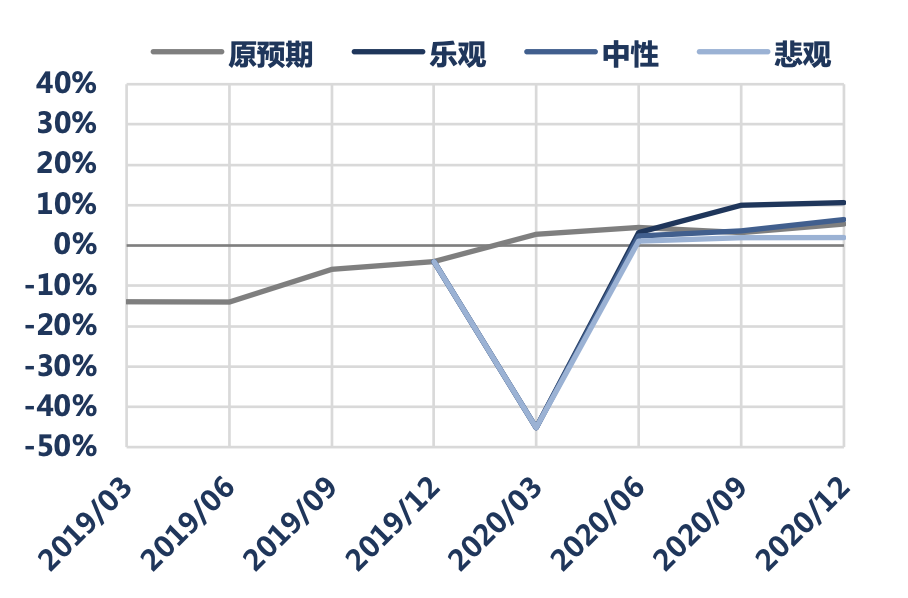

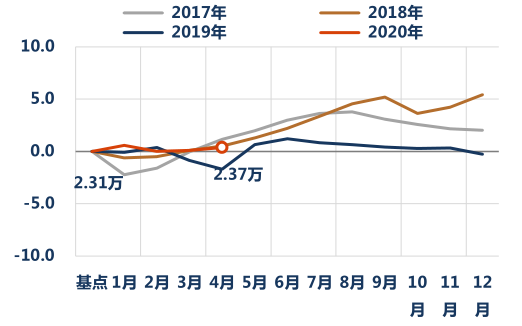

初步预期3Q-4Q20乘用车批发增速大致+2%至+10%,较2Q20将更受宏观经济走势影响。2Q20上险受需求回补影响,批发受补库影响,给数据带来了相对硬性的支撑,这些因素将在3Q20开始淡化,我们估计汽车需求将进一步向宏观经济主导的需求中枢靠拢,这也是市场对汽车板块投资犹豫不决或丧失兴趣的核心原因。按价格结构看,中低端车型(0-10万元)销量增速依然显著落后于行业整体,而其占比达到1/4,这部分需求以及10-15万元级需求的恢复,对总量恢复意义重大,而它们又正是受经济影响最大的细分领域。基于宏观持续恢复、海外公共卫生事件影响减弱、后续内外经济共振的预期,我们对3-4Q20的汽车销量持续相对乐观预期,其中上险增速3-4Q20分别+12%至+22%、+5%至+13%,批发分别+2%至+10%、+2%至+11%,上险全年-10%至-4%、批发-10%至-5%。

狭义乘用车年度批发销量季度增速,按指导价(%,万元)

资料来源:乘联会、华创证券

狭义乘用车年度批发销量季度增速,按级别(%)

资料来源:乘联会、中汽协、银保监会、 华创证券

注:A00级占比较小,波动较大,因此在此图中剔除A00级

不同情形下2020年各季度乘用车上险增速预期

资料来源:中汽协、华创证券

不同情形下2020年各季度乘用车批发增速预期

资料来源:中汽协、华创证券

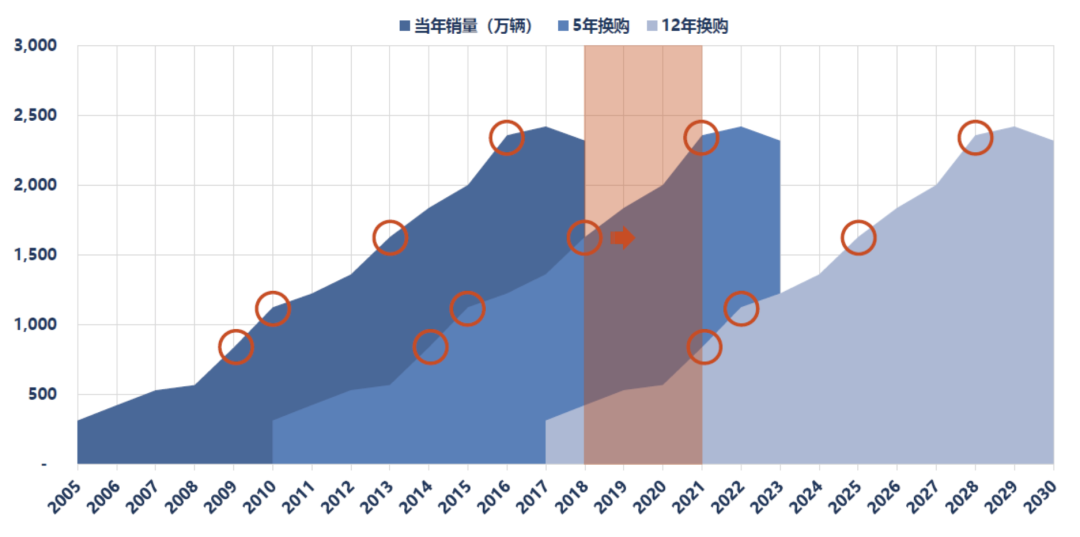

预计2021年换购大年+需求恢复双因素叠加,带来较强的上行周期。经验数据消费者购入新车大约5、6年后可能会进行一次换购(手上的车进入二手车市场),再久一点则按保有量数据测算得12年报废周期换购(彻底退出)。若按5年的换购、12年的报废周期,2019-2020年刚好处于换购(相对)低谷,而2021年却是一个极为强劲的高峰,一方面有2016年高量的5年换购需求,另一方面还有2009年的12年报废需求。当然这种估算有一定误差,因为换购周期是一个波动数据,经济波动、新车供给、消费情绪等等都可以影响人们的换车意愿,比如北京2017-2018年换购意愿就有所下降,这属于不确定性,但显著的增量高峰依然是结构性的确定性。加上后续的经济恢复、汽车销量本身应该有的恢复,我们预计这一次汽车上行周期力度和持续时间都将比较强。

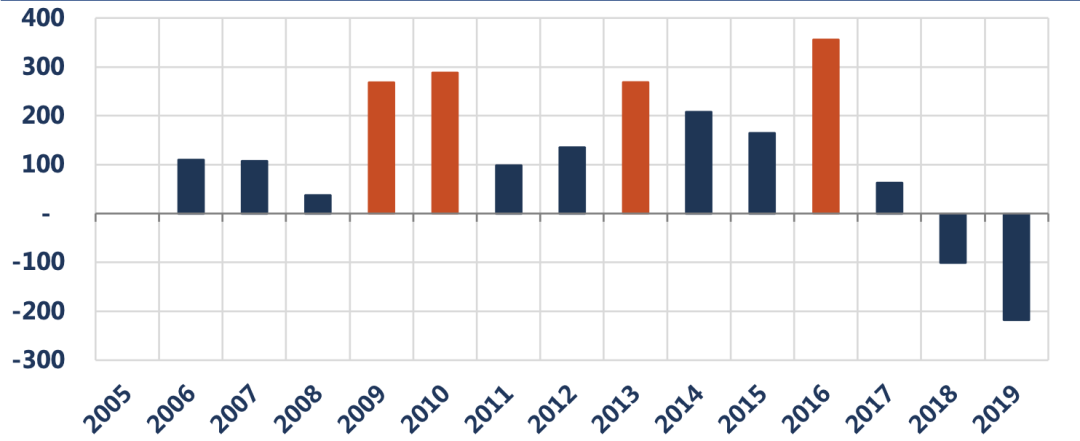

历年狭义乘用车销量增量(万辆)

资料来源:中汽协、华创证券

狭义乘用车当年销量、5年换购量、12年换购量(万辆)

资料来源:中汽协、华创证券

1.3. 下一轮自主崛起酝酿中?

不要忽视优秀自主车企的蜕变。周期下行的时候,市场看到了汽车销售量的压力、价的压力,自主车企受中低端需求快速回落的业绩压力,但没有注意到优秀自主车企在行业逆境中依然保持份额,积蓄力量,甚至实现突破。我们认为下一轮行业修复时,优秀自主车企会再一次迸发活力,显现经营弹性,产品结构也将再上台阶。

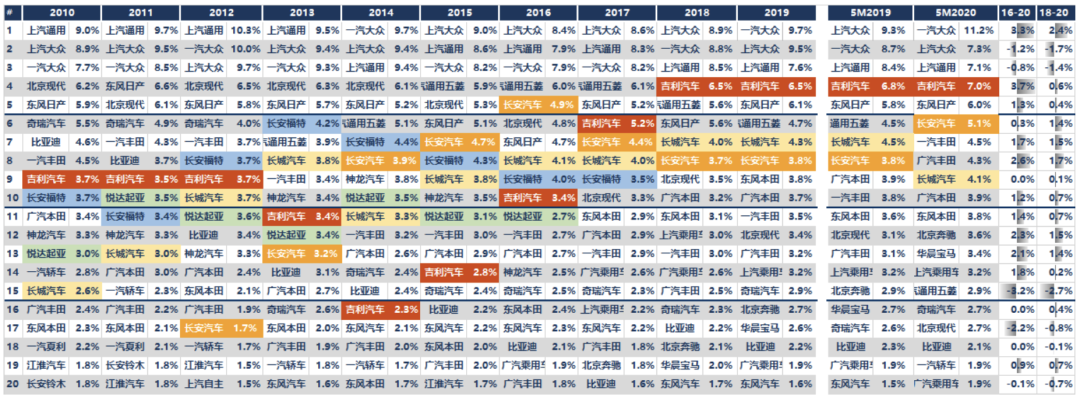

狭义乘用车批发份额前20车企

资料来源:中汽协、华创证券

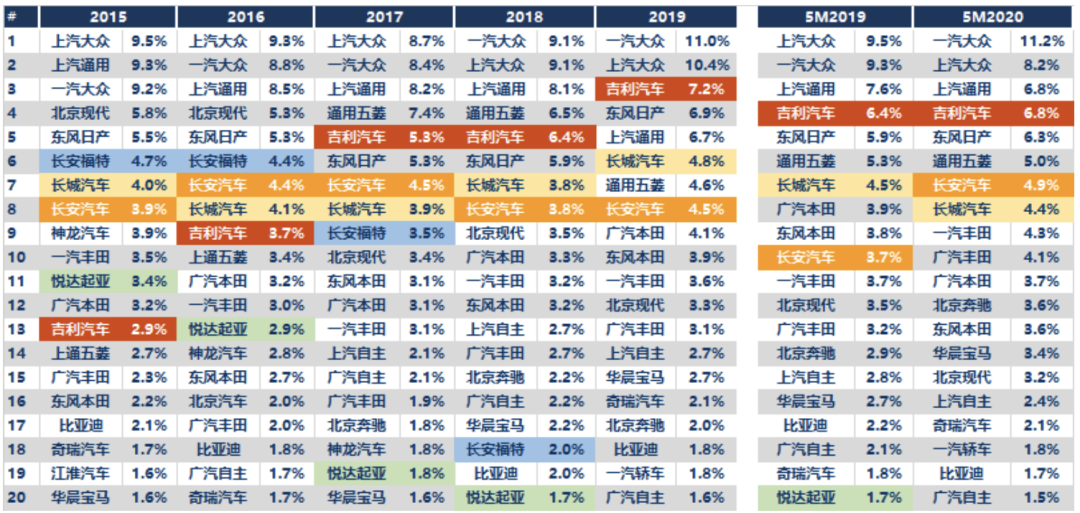

狭义乘用车上险份额前20车企

资料来源:中汽协、华创证券

驱动因素1:中国制造更具备工业品的性价比优势。不可否认乘用车层层向上堆积的是消费品的品牌溢价,但伴随经济增长、汽车普及,20万元以下的大众车型将进一步回归性价比的竞争,目前10万元级车型(首购为主)无论轿车还是SUV的竞争已经基本白热化,车型性价比达到一个较高水平,二线合资和二线自主基本被洗出,下一个竞争主战场将上移到15万元级(首购为主、换购为辅),品牌溢价(如有)将被压缩,二线合资/5-20名车企进一步洗牌,中国制造的优势将进一步凸显。2019年长安CS75 Plus就将自主紧凑型SUV的价区向上推动了一些。

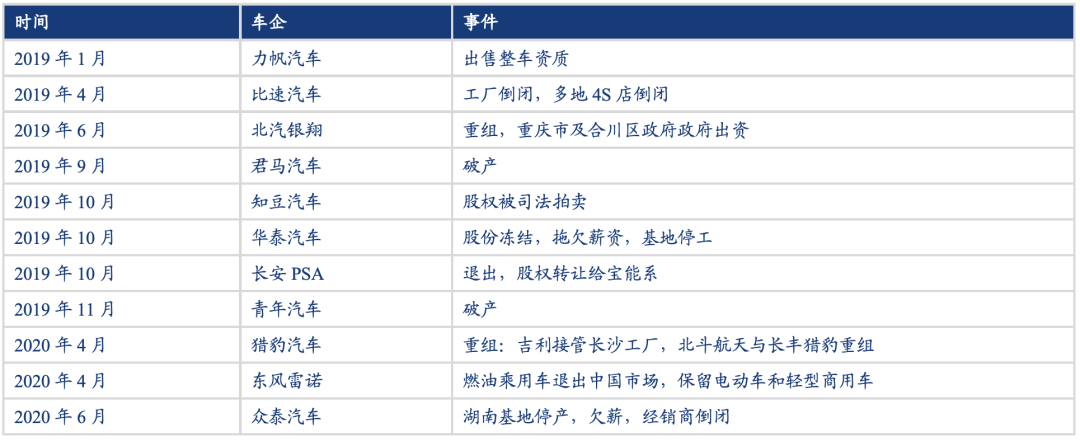

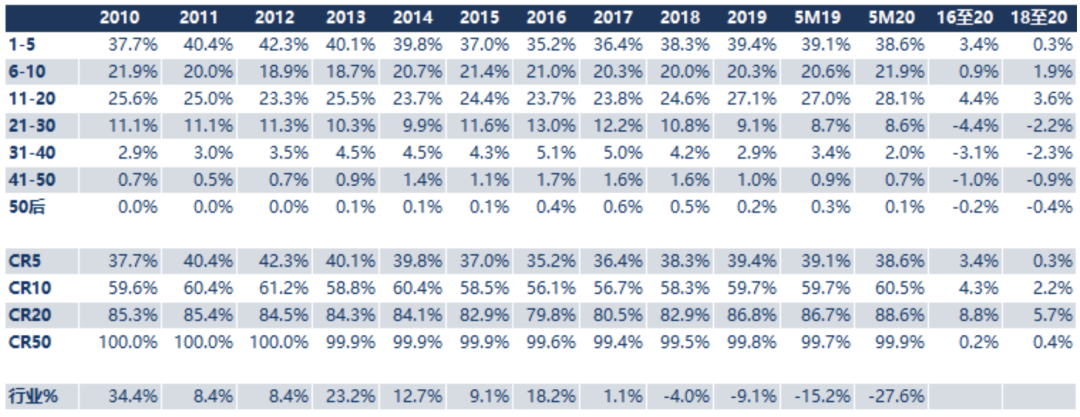

驱动因素2:公共卫生事件影响下,产能出清速度快于我们之前预期。此前我们认为产能出清需要至少2轮景气周期,但今年公共卫生事件后,30名后车企恢复速度明显变慢,有的开始出现财务危机,未必能坚持到行业复苏时重新扩张,留出的市场空间能进一步滋润头部企业。具体到数据层面,CR20在2019年同比+3.9PP、今年前五月同比+1.9PP达到88.6%,过去4年则提升了8.8PP。

2019年至今车企退出市场相关新闻整理

资料来源:新浪汽车等、华创证券整理

规上汽车制造业月度利润总额增速

资料来源:国家统计局、华创证券

狭义乘用车行业集中度变化

资料来源:国家统计局、华创证券

驱动因素3:自主车企产品定义更紧扣时代变化,合资车企掉队。这一方面是电动,另一方面是泛智能化,在特斯拉身上集中体现。但合资车企中,日系+美系电动化转型速度慢,几乎所有合资车企在汽车泛智能化都较慢。从特斯拉、从蔚来,我们可以明显看到至少中国消费者对汽车的要求在发生改变,越来越偏向消费电子,越来越需要产品有用户思维,当很多车型的机械素质能占到相似起跑线之后,靓丽的外观内饰、科技的座舱、智能的交互,反而成为消费者选择关键。背靠华为、阿里、腾讯等中国科技供应链,中国车企更超前的产品定义觉醒,可能带来一场翻身仗,乃至延续软件定义车辆的思路,整车的商业模式可能也将发生重大变化。

02结构机会1,电动智能的估值弹性

2.1. 预计电动车下半年恢复

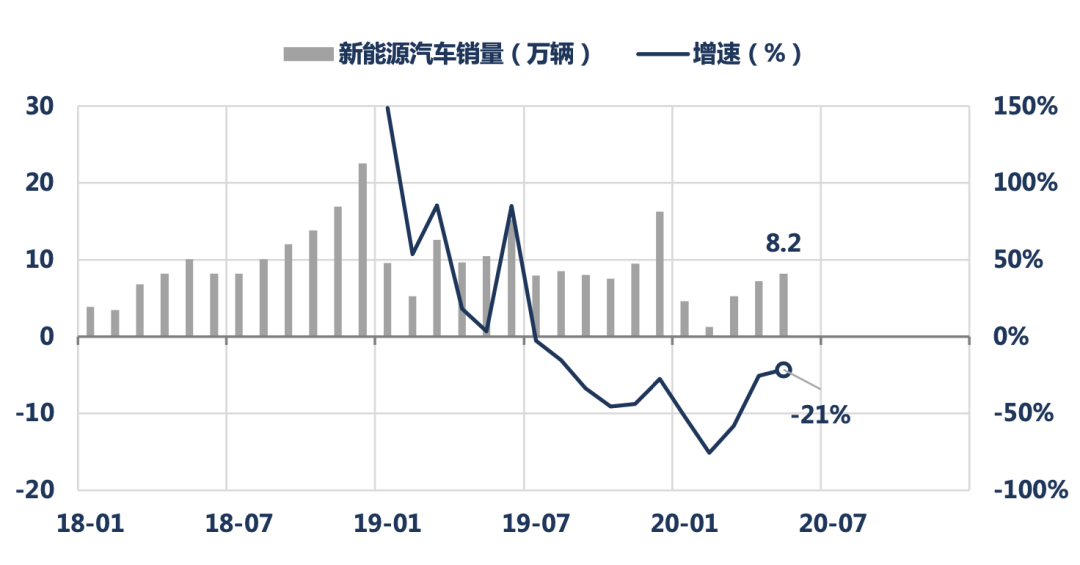

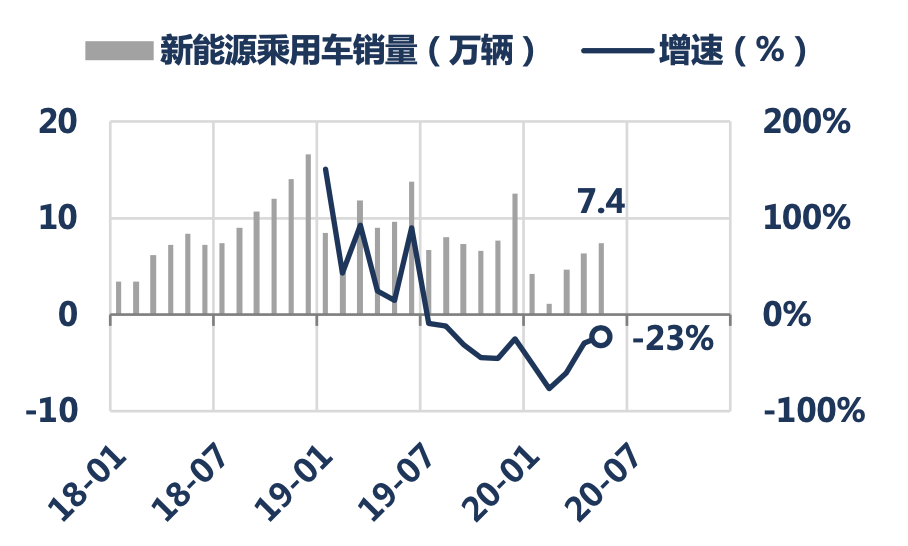

受公共卫生事件及1H19高基数影响,2020年前5月新能源车销量下滑幅度较大,累计26.6万辆/-44%。其中新能源乘用车销量累计23.7万辆/-46%、新能源商用车累计2.9万辆/-23%,整体销量不及燃油车的主要原因我们认为包括:

1) C端限购城市油车指标放松:新能源车价格高于燃油车本处于竞争劣势,今年限购城市汽车消费刺激政策对燃油车倾斜较多,放宽限行指标弱化了新能源车的路权优势;

2) B端资本开支节奏放慢:受公共卫生事件影响,网约车、租赁等营运出行领域企业的资本支出计划变得谨慎;

3) 自主车企盈利压力变大。

国内新能源汽车月度销量及其增速

资料来源:中汽协、华创证券

新能源乘用车月度销量及增速

资料来源:中汽协、华创证券

新能源商用车月度销量及增速

资料来源:中汽协、华创证券

今年新能源车高端化趋势非常显著。2020年1-5月新能源乘用车销量前十排名中,前五名中有4款2019年下半年上市的新车,特斯拉国产Model 3获得车型销量冠军。2019年全年畅销的北汽绅宝D50、比亚迪元、奇瑞eQ1和宝骏E100排名下滑至7-10名,而销量前六中有4款B级车型。中低端车型的目标消费者对价格较为敏感,公共卫生事件对经济的影响一定程度压制他们的消费需求。中高端车型的目标消费者对价格敏感程度相对较低,更加注重车型品牌力。特斯拉国产化Model 3的热销带动了中高端新能源汽车的热度和销量。

2020年1-5月新能源乘用车前十车型

资料来源:Marklines、乘联会、华创证券

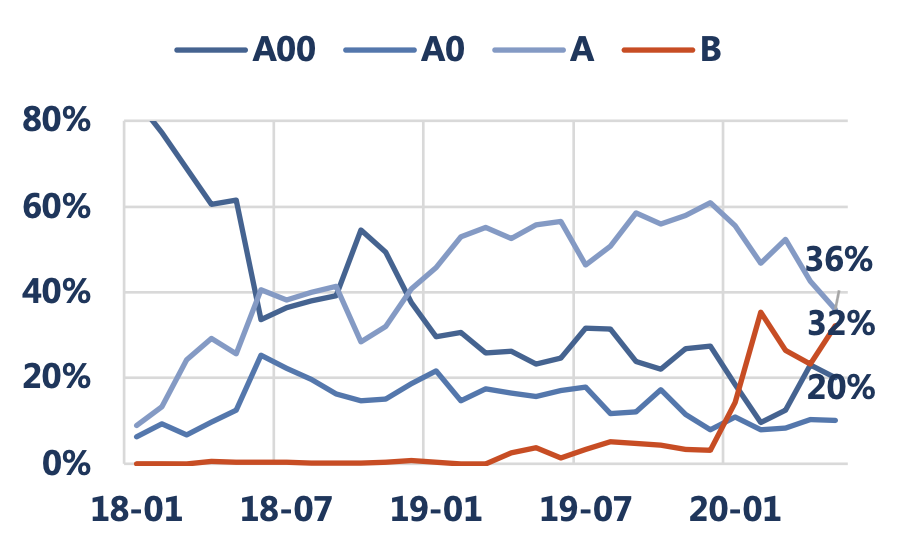

BEV分级别月度销量占比(%)

资料来源:乘联会、华创证券

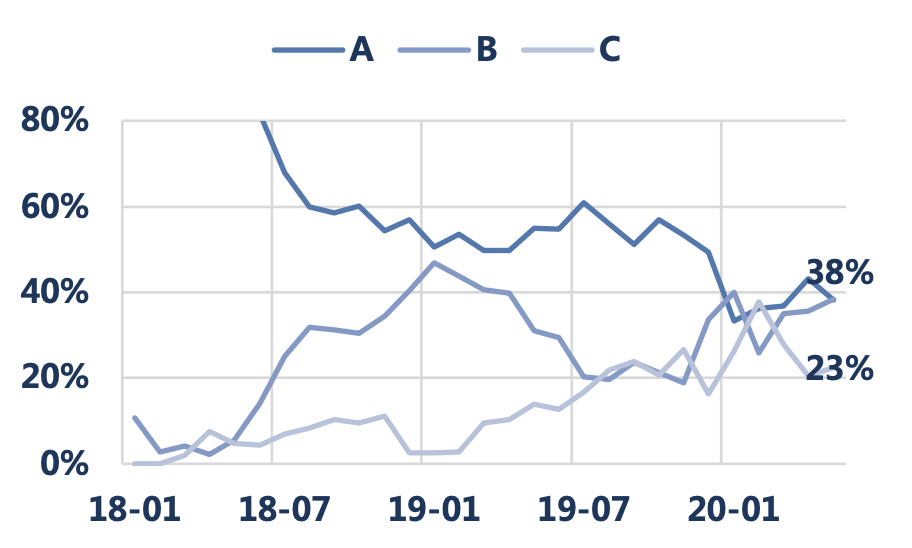

PHEV分级别月度销量占比(%)

资料来源:乘联会、华创证券

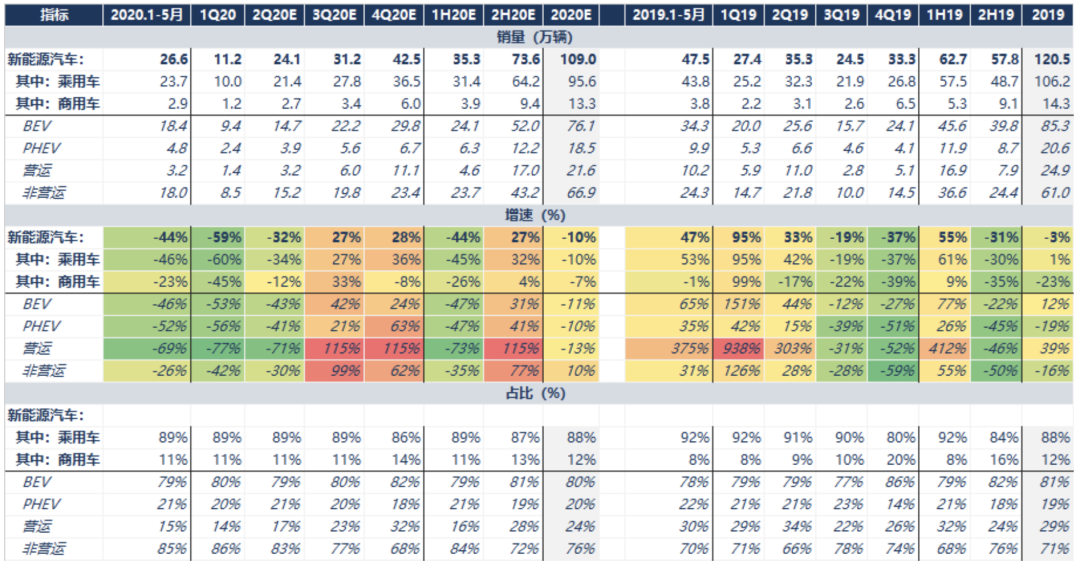

预计2020年新能源汽车销量109万辆/-10%,2H20销量支撑来自于营运性质销量恢复和新车型对C端需求拉动:

1) 预计2020年营运性质新能源乘用车销量为21.6万辆/-13%,占整体比例24%/-5PP:前5月新能源营运车采购企业的资本支出计划谨慎,营运性质新能源乘用车销量为3.2万辆/-69%,占整体比例仅为15%/-15PP。下半年是汽车销售旺季,相关企业的招投标工作有望持续恢复。此外,2H20距离2018年至2019年上半年的采购高峰期已过去1-2年,采购企业的新能源营运车辆将进入更换周期。

2)下半年贡献增量的新车型将更多:国产特斯拉Model 3年初实现量产交付,1-5月累计销售约3.2万辆。而大众MEB平台ID系列车型、比亚迪汉系列、广汽Aion系列以及小鹏P7均在下半年集中交付,预计将带动2H20新能源乘用车的上升,全年非营运新能源乘用车实现66.9万辆/+10%,占整体比例76%/+5PP。

2020年国内新能源汽车销量预测

资料来源:中汽协、乘联会、银保监会、华创证券预测

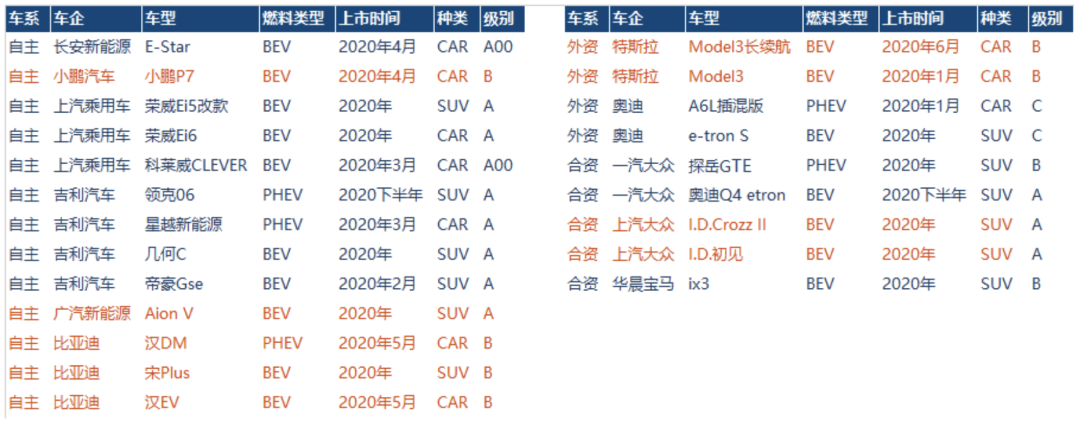

2020年主流车企新能源新车

资料来源:汽车之家、易车网、第一电动、华创证券

建议关注将进入恢复通道的比亚迪。随着新能源补贴政策温和退坡和公共卫生事件逐渐稳定,行业持续回暖,比亚迪下半年将推出汉和宋Plus两款新车型,有望带动销量和品牌热度上升;同时DM4.0技术量产将改善混动车型盈利情况。我们预计比亚迪下半年将进入量价提升的通道。中长期,公司核心零部件市场化战略执行坚定,半导体和动力锂电池持续外供打开估值天花板。

2.2. 特斯拉产业链的成长属性

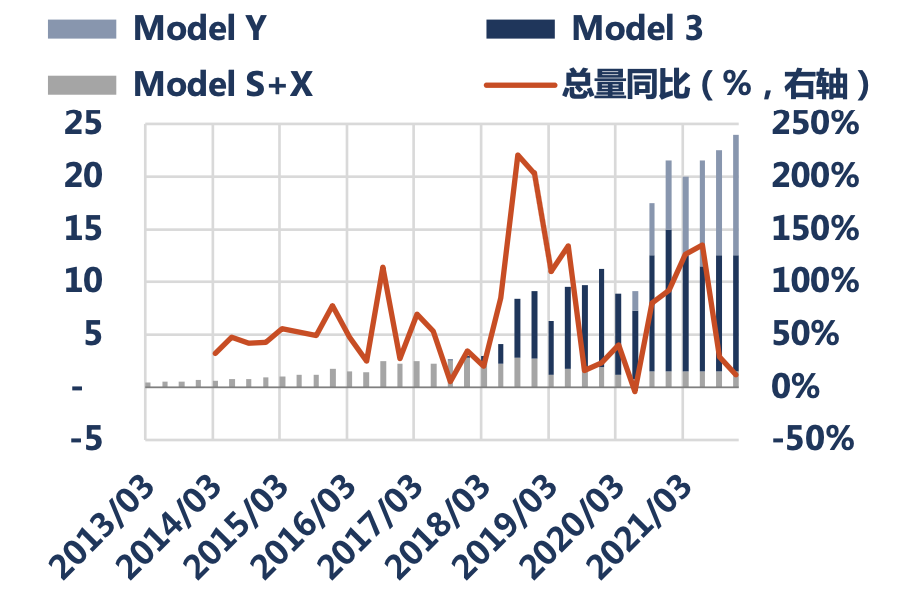

特斯拉正在销量高速增长阶段。特斯拉通过为汽车带来强劲的科技属性,实现了汽车需求的本质切换,创造了新的市场。这种不同于传统豪华车需求的“科技消费”,包括1)领先的智能驾驶技术,2)OTA,3)品牌造神等。同时基于特斯拉车型的电动特性、全新的电子电气架构,产品也获得了极强的成本优势。中美市场的成功,让特斯拉接下来两年的销量增长路径变得相对清晰:1)Model Y、Cyber Truck的新品上市带来的销量增长,2)中国、欧洲产能扩增带来的销量增长。我们预计2020-2021年特斯拉全球销量分别57万辆/+55%、88万辆/+54%,其中中国14万、32万辆/+135%。

特斯拉全球季度销量(万辆)

资料来源:乘联会、华创证券

PHEV分级别月度销量占比(%)

资料来源:乘联会、华创证券

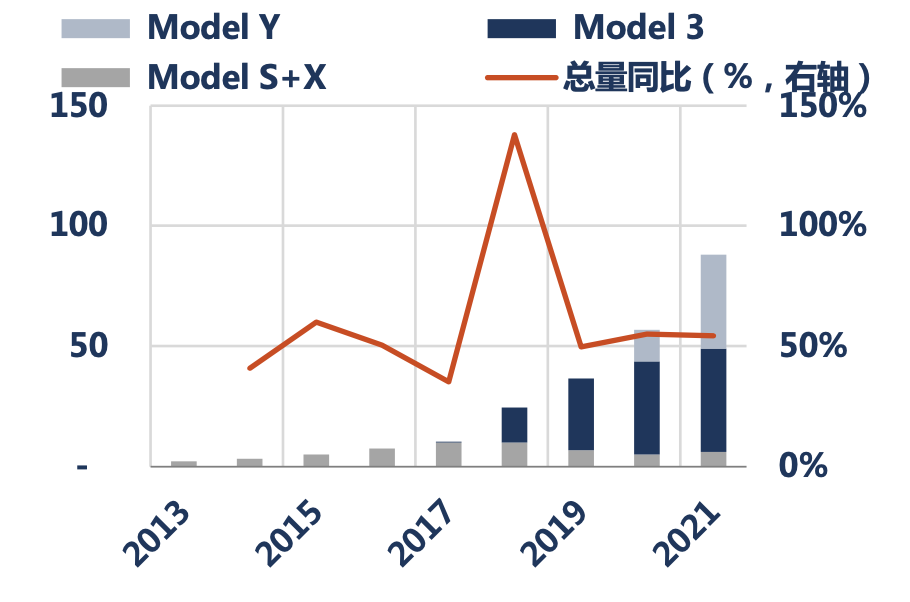

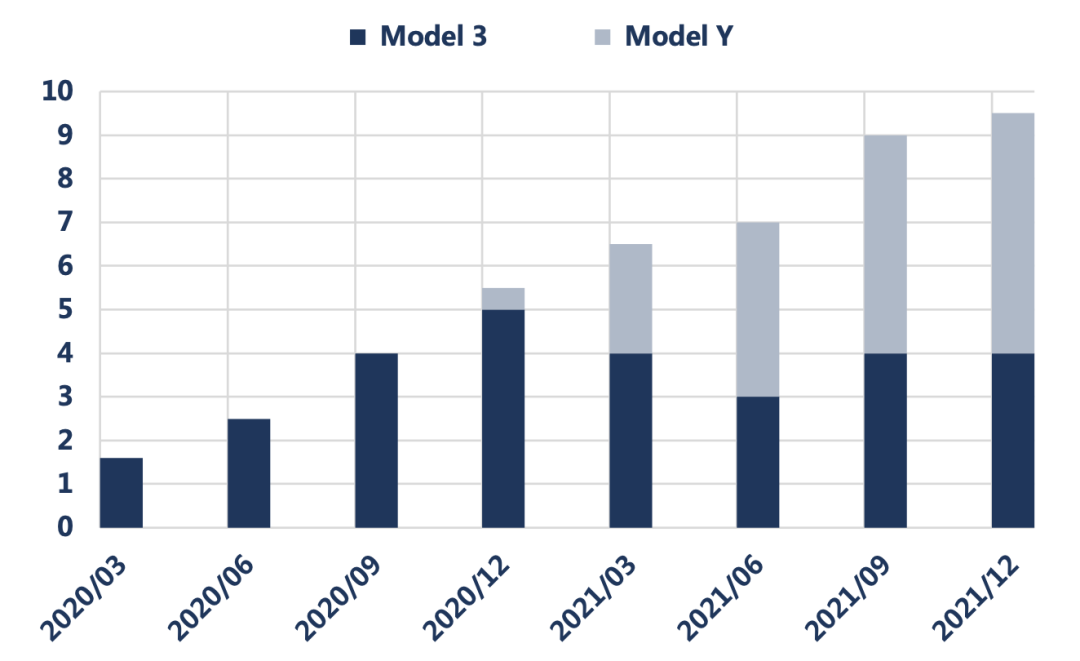

国产特斯拉季度销量(万辆)

资料来源:中汽协、华创证券

中国特斯拉产业链的诞生本质是全球汽车制造重心向中国转移。特斯拉在华产业链基本涵盖了国内核心的电动车产业链,尤其在非电池环节,基本体现了特斯拉将汽车零部件加工制造外包的整体思路,中国供应商在其中获得机会,一方面是本地化生产的成本要求,另一方面则是中国汽车零部件公司相较于海外竞争对手具备2B制造业的核心优势。在我们看来,特斯拉中国产业链的诞生,与大众中国产业链、丰田中国产业链的诞生并无本质区别,都是合资车企更加依靠中国本土供应商,以获得更有竞争力的供应链。

特斯拉产业链的受益,主要基于供应链切换,和电动/燃油的价值转移。首先,这是一个贯穿A股零部件投资的主线——自主供应商替代外资供应商。其次,特斯拉爆款车销量快速增长,带来了可观配套增量(爆款车思路)。最后,电动车专用的零部件公司,如电池材料、轻量化等,在配套特斯拉之后具备先发优势、规模优势,未来向其它电动车客户拓展时,更容易战胜竞争对手。

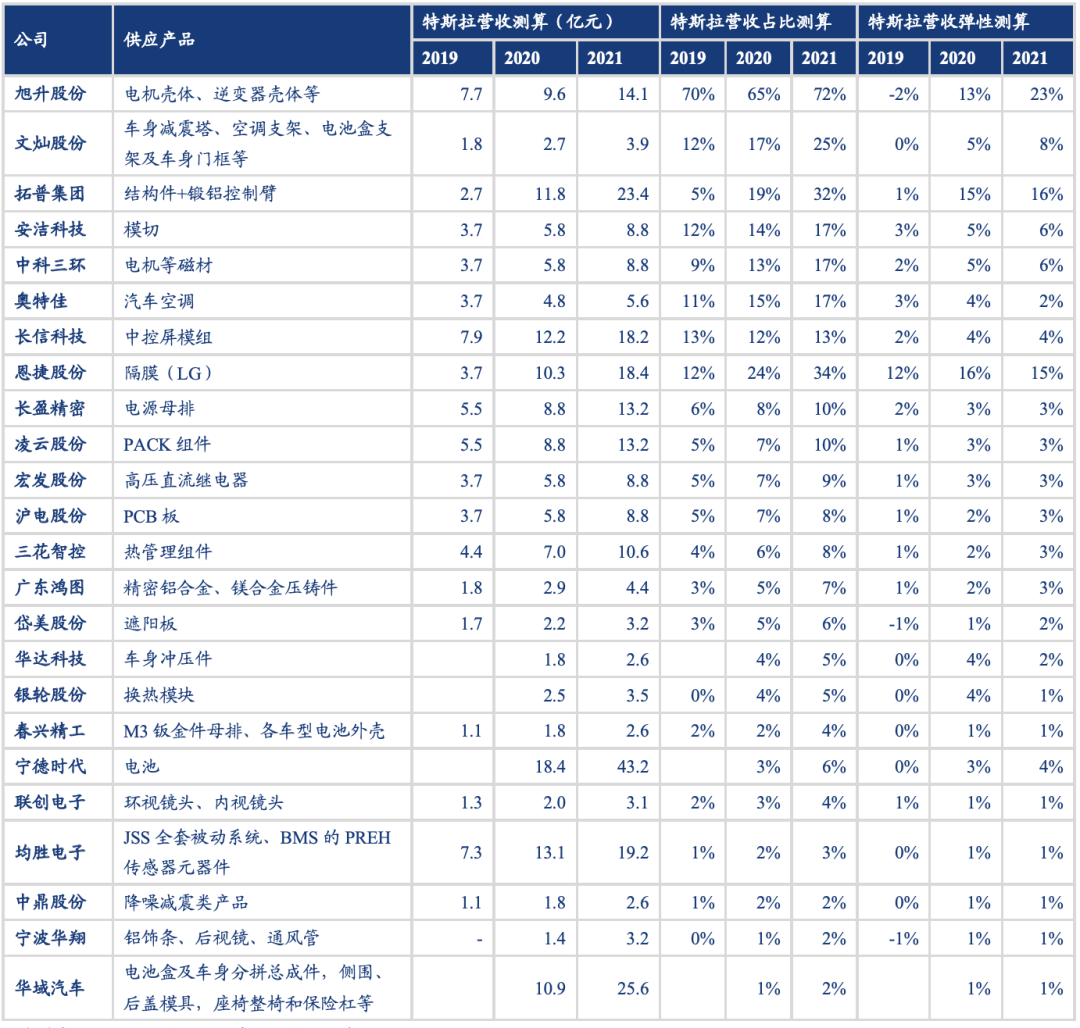

短期市场料将持续关注特斯拉产业链的投资机会。当前中国本土供应商主要集中于金属结构件、电子电气二级供应、热管理二级供应、内外饰二级供应、电池这5个领域。其中特斯拉在营收占比较高的有旭升、拓普;公司质地出众的有宁德时代、三花智控、宏发股份;估值低、增配空间大的有广东鸿图、中鼎股份、宁波华翔等。在特斯拉结束高增速之前,市场将一直关注相关产业链的机会,给其中优质的公司赋予成长股的估值。2020年下半年,供应链面临Model Y定点,Model Y量产,海外车型改款定点等机会,特斯拉本身的销量爬坡、新技术发布,也将成为股价层面的催化剂。

汽车传动和底盘系统龙头

数据来源:搜狐汽车、公司公告、华创证券

特斯拉产业链核心公司弹性测算

数据来源:相关公司公告、相关公司官网、华创证券

注:统一按100%配套计算;截至2020年6月19日收盘;营收预测取Wind一致预期

03结构机会2,传统零部件业绩逆袭

3.1.中国零部件展现全球竞争力

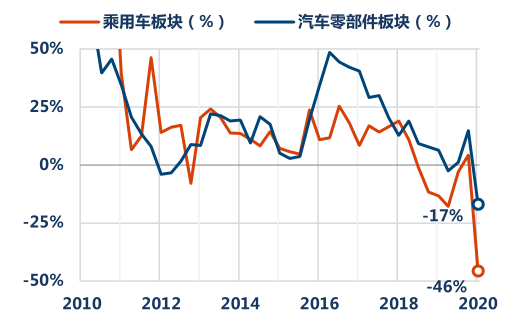

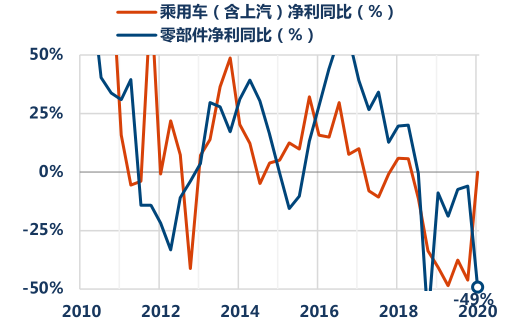

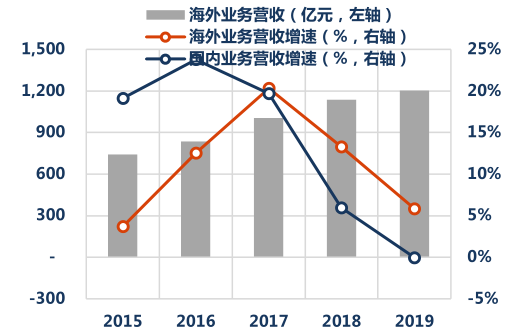

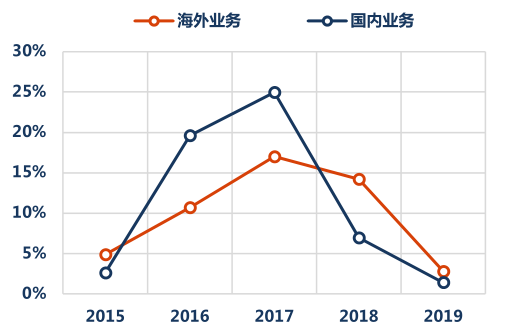

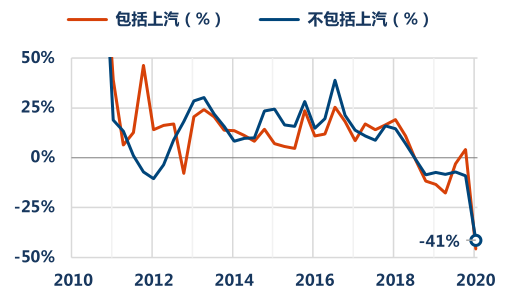

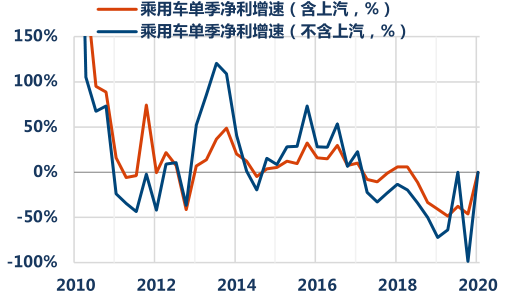

受益于份额提升,2016年起几乎每个季度A股零部件板块营收增速都高于A股乘用车板块。这包括自主零部件企业在1)国内市场的份额提升,2)海外市场的份额提升,此外部分零部件公司凭借并购、单车配套货值提升,也获得了超越行业下游的增速。相较于整车,零部件行业的格局变化速度要快得多。并且,从样本零部件企业的国内外营收增速,也能看出2015-2019年,海外业务营收增速一致保持正增长,且在2018-2019年全球汽车行业整体向下的背景中,海外营收增速也高于国内,其中不乏海外业务营收大幅增长的公司,全球竞争力加速体现。

A股乘用车、零部件板块营收增速

资料来源:Wind、华创证券

A股乘用车、零部件板块净利增速

资料来源:Wind、华创证券

A股99家零部件海外业务营收情况

资料来源:Wind、华创证券

A股99家零部件国内外业务营收增速中位数

资料来源:Wind、华创证券

如前文所述,中国汽车零部件公司具备2B制造业所要求的核心优势:

1)性价比优势:来自于规模效益、成本管控。

2)更好的商务关系的建立于维护:具体表现在销售开拓的主观能动性、优质的配套服务等方面;

3)智能化电动化变革背景下愿意持续投入:一些欧美的零部件供应商,尤其二级供应商没有意愿或能力再做资本开支。

替代外资没有停止,2020年起反而可能加速。过去两年是全球汽车景气的下行周期,车企的新项目、新订单进展延后,零部件快速成长的节奏因此放慢。但在竞争压力之下,车企对优质供应商的切换对变得更迫切,部分外资/海外供应商由于财务压力开始掉队。今年我们又开始看到一批零部件公司进一步斩获或量产新订单,份额提升的成长通道又开始变得宽敞。如果2H20-2021年行业景气恢复,新订单的落地推动份额提升的速度将更快。

3.2.从大众产业链到丰田产业链

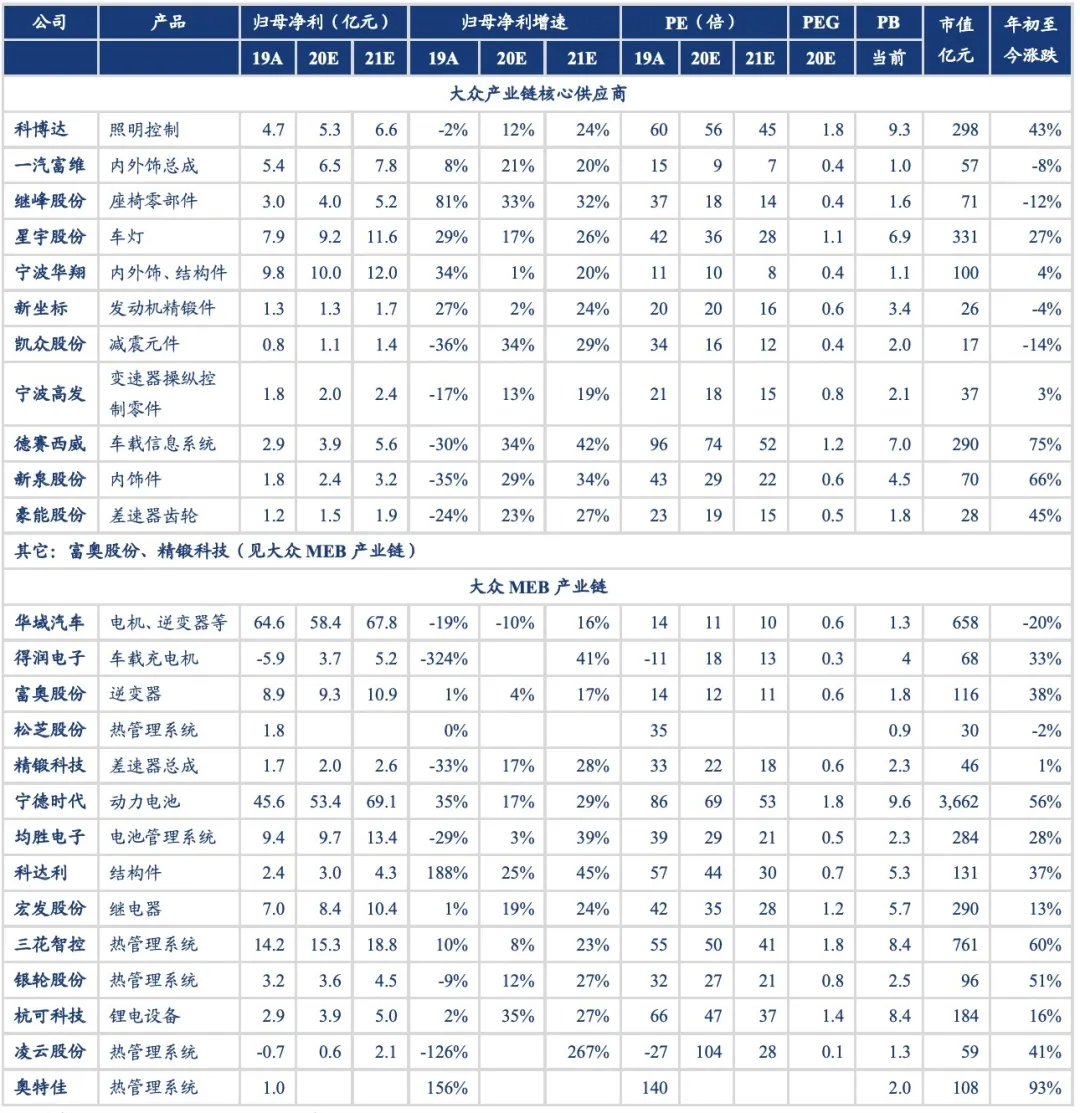

大众产业链的核心成长重点开始转向海外市场。大众作为占据中国1/4市场份额的汽车集团,量的挖潜空间开始变得有限,为应对日系和自主的(价格)竞争,进一步强化集团利润,大众过去五年一直在推动供应链本土化,并在积极将优质中国零部件供应商带向全球供应,为他们打开欧洲500万、美洲150万的大市场。如过去两年继峰、新坐标等公司相继在海外为大众设厂,精锻、凯众等公司对大众出口销量开始上升。海外市场的打开,为国内优质供应商在大众体系的创收带来了翻倍式的增长机会。

大众MEB产业链可能进一步强化中国电动车零部件供应链能力。大众MEB车型是市场继特斯拉之后最为关注的外资电动车,主要因为大众是成功的车企,具备打造优质量产产品的能力,大众过去几年也一直对MEB进行宣传,强化了其纯电平台产品在市场、公众心中的优势地位。按照大众规划,未来全球8个MEB工厂(产能大致规划在20-30万辆/厂),叠加豪华车PPE平台,2025年实现150万辆左右的电动车销量水平,这是下一个可能快速上量的纯电车企、车型平台,其产业链也将更好实现电动化渗透,目前在A股零部件中与特斯拉产业链重叠度较高。

大众产业链A股零部件公司

资料来源:公司公告、Wind、华创证券

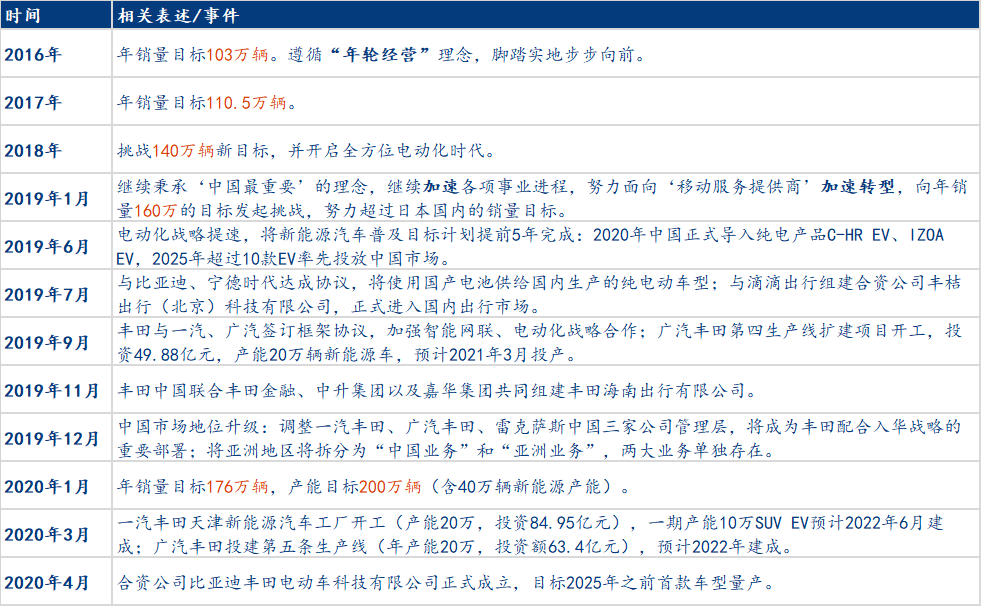

丰田强化中国战略,为中国本土供应商带来又一千万辆级的增量空间。2018年以前,丰田对中国市场的策略一直偏谨慎,无论车型投放还是产能建设,一直都进展缓慢。但伴随全球汽车市场的低迷、美国市场竞争加剧,丰田对华策略开始转向,一方面体现在车型投放和产能建设加速,另一方面体现在对电动化的接受。在中国市场进一步抢夺份额、增厚利润,不可避免涉及价格竞争,低廉高效的供应链变得尤为关键。过去日系车企一直以垂直的体内供应链引以为傲,这保障了产品的稳定性,但带来了低效,更激进的采购策略将不可避免地使得部分日资供应商掉队。2019年开始,丰田中国的采购策略开始所有松动,不少嗅觉灵敏的中国零部件供应商开始积极拥抱这一历史性机遇。

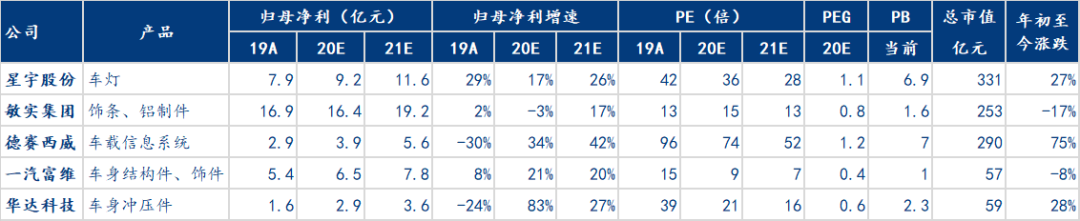

就像曾经进入通用中国产业链、大众中国产业链再进而走向全球一样,丰田中国的150万-200万辆市场仅是第一步,凭借前文所述的优势,中国本土零部件供应商下一步进入丰田全球千万辆级的市场(2019年共1074万辆)只是时间早晚问题。我们强烈建议投资者接下来关注丰田产业链的投资机会,这是下个十年的重要投资机会之一,包括少数已在供应链中的公司跟随丰田中国销量增长而增长,如星宇、敏实等,也包括优质公司开始逐步切入丰田供应体系,潜在选择思路包括1)一汽/一汽大众产业链,2)广汽/广汽本田产业链,3)合资车企配套经验丰富的优秀零部件公司。

丰田中国市场目标、战略动向等情况梳理

资料来源:新浪汽车、公司公告等、华创证券

丰田产业链A股零部件公司

资料来源:公司公告、Wind、华创证券

04中报展望,2Q20预计汽车板业绩修复显著

1Q20多数车企产能利用率低于50%,带来了业绩亏损,零部件企业彼时由于有新订单、海外业务支撑,表现相对好一些。2Q20随汽车销量回升,车企和零部件的业绩也将提得到提振, 4月规模以上汽车制造业的营收及利润增速已重回正增长(分别+5%、+23%)。

规上汽车制造业月度营收增速

资料来源:国家统计局、华创证券

规上汽车制造业月度利润总额增速

资料来源:国家统计局、华创证券

规上汽车制造业季度营收增速

资料来源:国家统计局、华创证券

规上汽车制造业季度利润总额增速

资料来源:国家统计局、华创证券

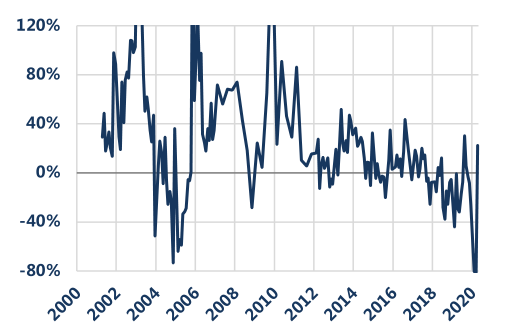

预计A股乘用车2Q20营收增速0%~10%、净利增速10%-30%。我们对2Q20乘用车批发销量增速的中性预期为+2%。4月以来,为刺激需求+季节性促销力度加强,行业折扣有所上升,但由于3月未实现季节性补库,2Q20行业其实仍然处于供需紧平衡状态,我们判断综合折扣力度并不会超过往年2季度太多,更不会达到2019年国五国六促销的幅度。因此总体来看,2Q20乘用车行业有望获得同比正增长的销量,以及好于同期的价格水平,我们初步估计A股乘用车板块2Q20营收增速0%~10%(前值-46%),净利增速10%~30%(1Q20亏损,4Q19为-46%)。板块盈利的潜在负面因素主要2个:1)占比巨大的上汽2季度业绩表现将不如行业,主要因为上汽大众仍未恢复,上汽通用刚开始恢复;2)1-2Q20可能有收入、成本、费用确认时滞带来的扰动。

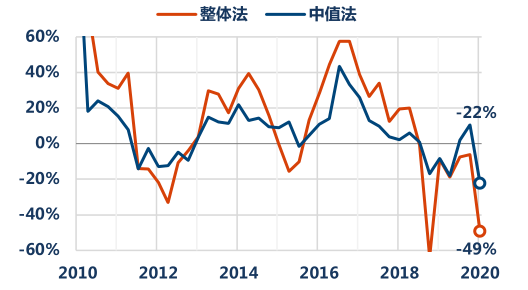

乘用车板块单季营收同比增速(整体法)

资料来源:Wind、华创证券

乘用车板块单季净利同比增速(整体法)

资料来源:Wind、华创证券

GAIN行业整体月度终端优惠指数

资料来源:安路勤、华创证券

GAIN整体月度价格变化指数

资料来源:安路勤、华创证券

市场平均折扣率中位数(%)

资料来源:汽车之家、华创证券

市场平均折扣额中位数(元)

资料来源:汽车之家、华创证券

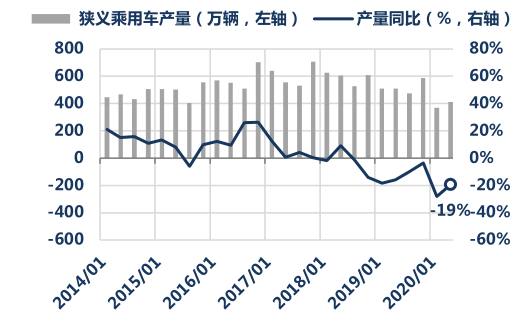

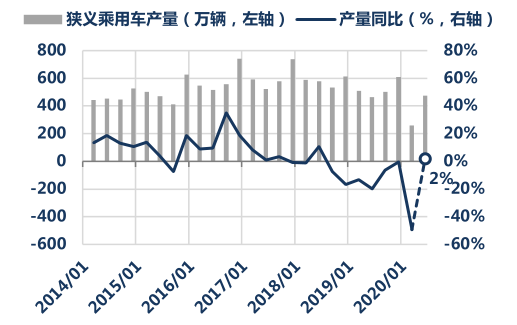

预计A股零部件2Q20营收增速5%~15%、净利增速10%~30%。从零部件下游产销口径看:

1)国内乘用车:2Q20产量增速在-19%至+2%之间(部分零部件销售收入确认会滞后0-1个月),较1Q20的-49%至-28%抬升约30PP;

2)国内重卡:2Q20产量增速在+15%至+41%之间,较1Q20的-26%至-20%大幅抬升;

3)海外轻型车:2Q20销量增速预计-37%,1Q20为-17%,其中欧洲、美洲2Q20估计分别为-45%、-28%;根据我们此前测算,1Q20海外对零部件财务表现利好,海外业务营收每+10PP占比对应+2.0PP营收增速,而2Q20拖累,每+10PP占比大约对应-1.5PP营收增速。根据2019年财务数据,海外业务营收/A股零部件总营收约1/4,大约20%的公司海外业务营收占比超过40%,个体影响相对更大些。进入3Q20,海外尤其欧洲市场将进一步恢复,部分车企可能会缩短高温假。

我们综合估计A股零部件2Q20营收增速5%~15%(前值-17%),净利增速大致0%~20%(前值-50%),部分零部件公司受自己新订单节奏影响表现可能会远好于行业。板块盈利的负面因素包括1)海外冲击,2)年降开始在2Q20兑现,3)1-2Q20可能有收入、成本、费用确认时滞带来的扰动。

狭义乘用车季度产量与同比增速,12-2、3-5、6-8、9-11月为当季(万辆,%)

资料来源:乘联会、华创证券

狭义乘用车季度产量与同比增速(万辆,%)

资料来源:乘联会、华创证券

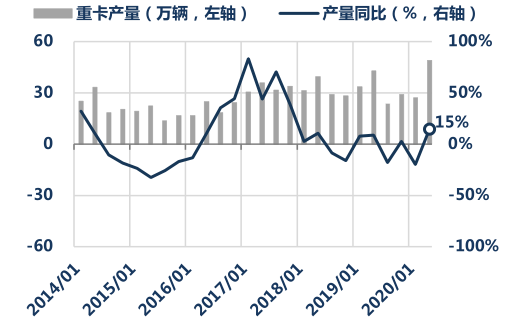

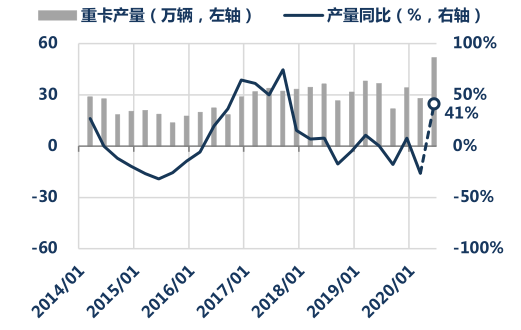

重卡季度产量与同比增速,12-2、3-5、6-8、9-11月为当季(万辆,%)

资料来源:乘联会、华创证券

重卡季度产量与同比增速(万辆,%)

资料来源:乘联会、华创证券

零部件板块单季净利同比增速改善

资料来源:Wind、华创证券

全球轻型车销量及增速预估

资料来源:Marklines、华创证券

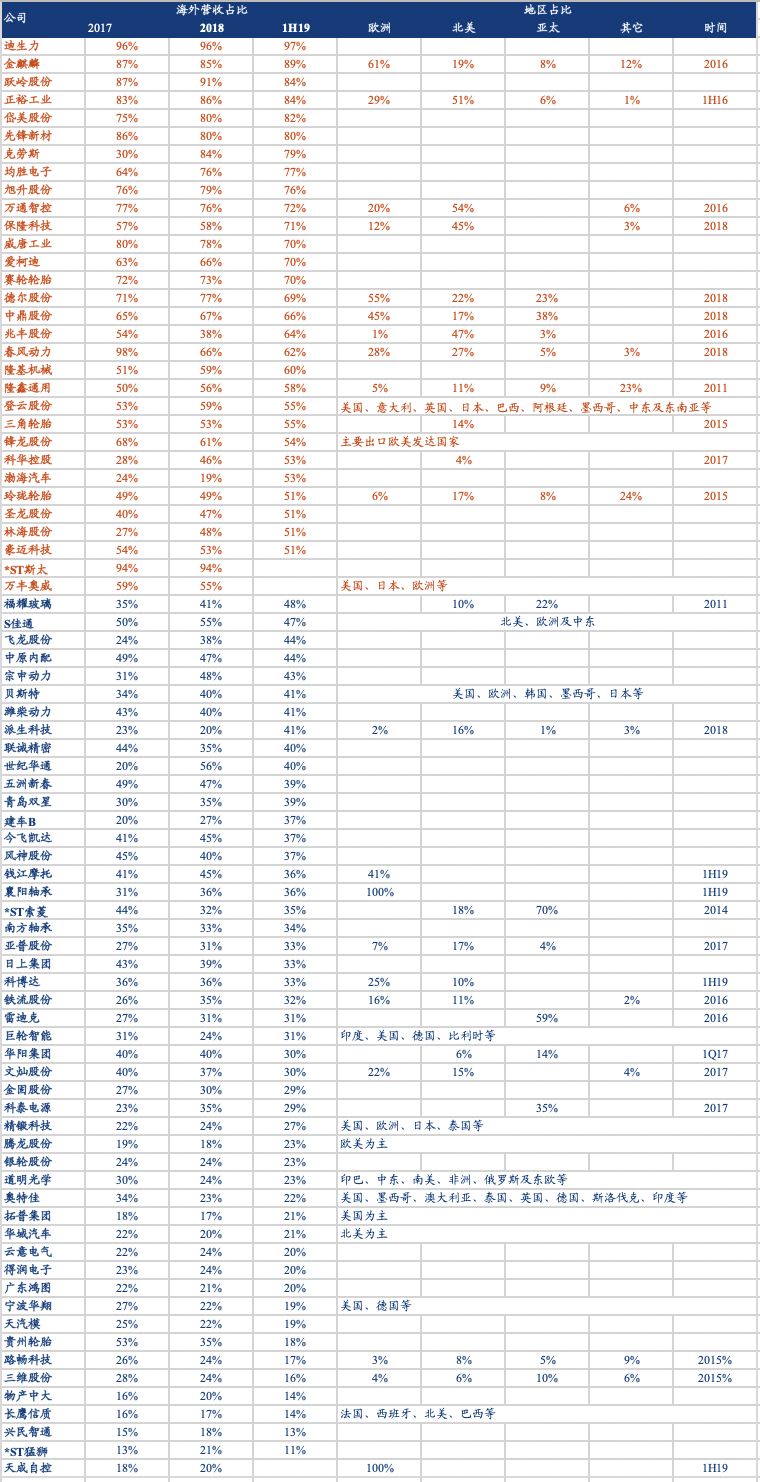

海外营收占比20%以上的A股零部件公司

资料来源:公司公告、华创证券

05投资建议

5.1. 回顾:上半年行业表现弱于大市

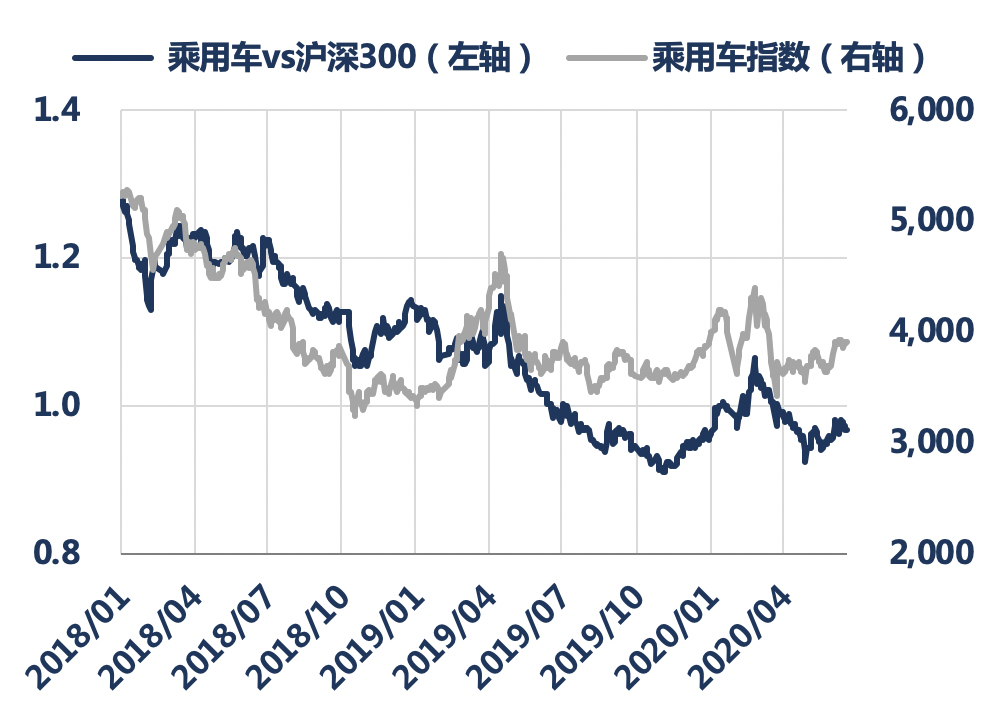

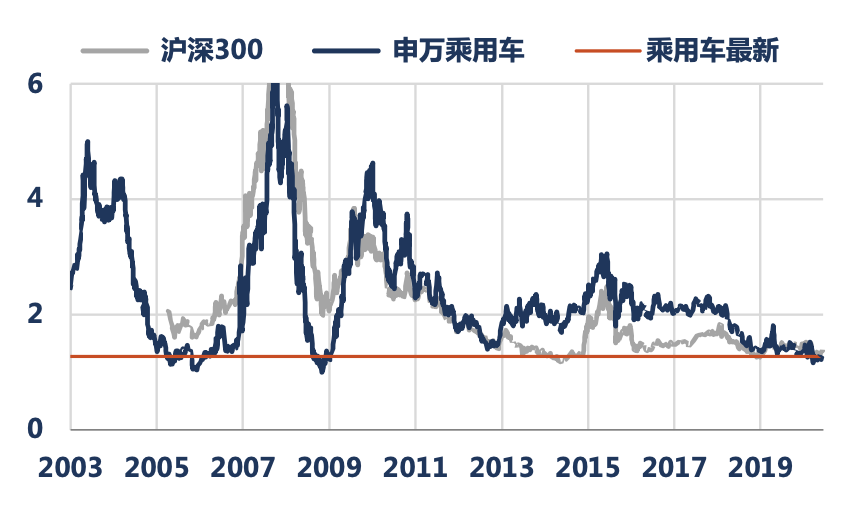

年初至今乘用车股价表现一波三折,跑平沪深300。首先延续4Q19以来的恢复预期,指数跑赢沪深300,在公共卫生事件后政策刺激预期加强,进一步跑赢沪深300;3月中旬政策不及预期之后开始下跌并跑输市场;5月起销量、宏观经济超预期,重新进入微弱的跑赢局面。整体截至6月19日收盘,年初至今乘用车与沪深300表现大致相当,指数-0.7%,跑赢0.6PP。虽然基本面在恢复通道中,板块估值也处于历史低位,股价依然踌躇不前的核心原因是市场对宏观、对汽车后续销量的预期并不明确、更谈不上乐观。

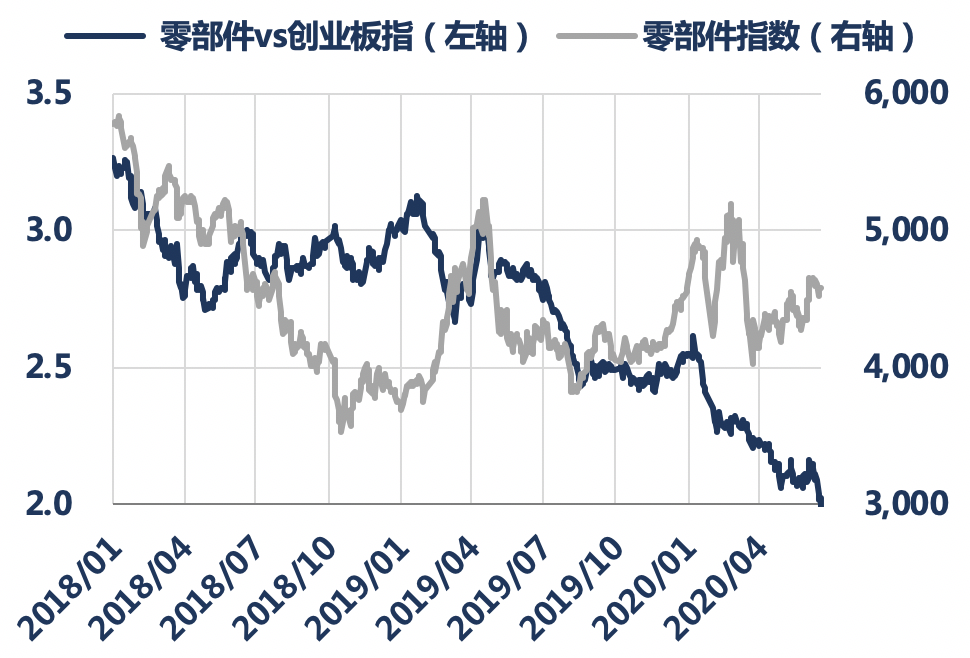

年初至今零部件股价持续跑输创业板指。由于整车表现并不突出,市场对传统零部件的配置兴趣极低,且不再赋予成长的估值。尽管少部分电动、智能零部件走出独立行情,但板块整体持续低迷,年初至今几乎一直跑输创业板指,指数-0.5%,跑输27PP。从年初至今整个汽车板块领涨标的来看,前30主流投资标的中也都是以电动智能零部件为主。

申万乘用车指数vs沪深300

数据来源:Wind、华创证券

注:截至2020年6月19日收盘

申万零部件指数vs创业板指

数据来源:Wind、华创证券

注:截至2020年6月19日收盘

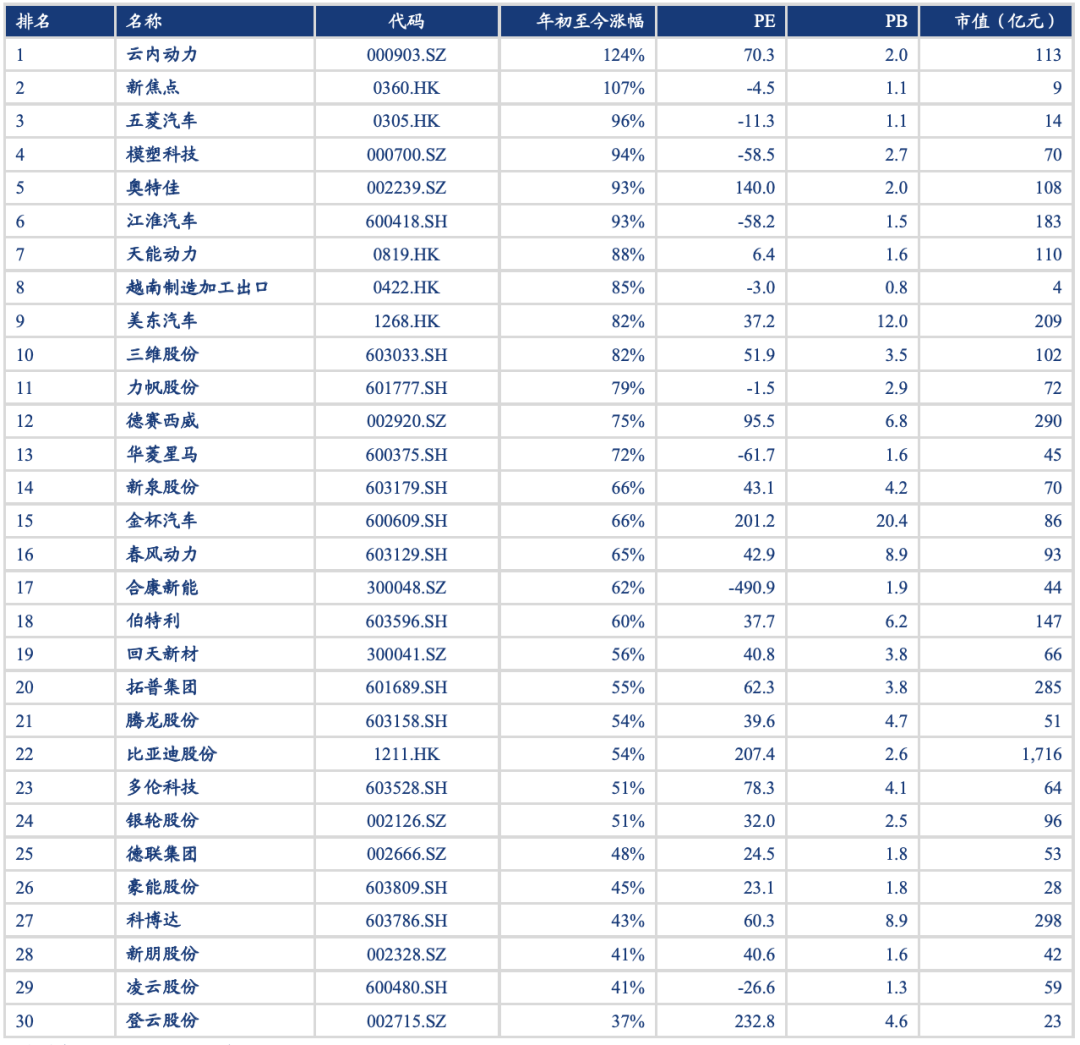

年初至今A+H汽车板块领涨标的

数据来源:Wind、华创证券

注:截止2020年6月19日收盘

汽车行业基金持仓情况

数据来源:Wind、华创证券

注:截至1Q20末

汽车行业基金持仓占比排名情况(升序)

数据来源:Wind、华创证券

注:截至1Q20末

5.2.展望:下半年机会将明朗

我们对行业后续基本面持乐观预期,当前板块估值依然位于历史底部区间,我们看好未来1-2年的板块投资机会。但在投资建议上,需要区分,因为持股周期长短影响投资决策,持股周期较短则建议短期回避汽车板块,持股周期较长则建议积极配置板块:传统板块估值压制主要来自于市场对宏观预期的不稳定,进而对汽车基本面变化预期不明确甚至偏悲观,这两项因素的变化是传统板块估值催化剂, 3Q20展望并不清晰,存在波动的可能性,有下行风险也有上行风险,市场预期发生扭转也将经历一段时间,但4Q20的内外经济共振对基本面的支撑可能更明确。只是聪明的资金往往先行。

标的选择上:

1) 乘用车:首推本轮产品周期卓越的长安汽车,中长期继续看好自主车企吉利汽车、长城汽车的份额提升、全球扩张,β机会上汽集团、华域汽车、广汇汽车。

2) 传统零部件:看好中国制造的全球替代,估值依靠行业好转与业绩驱动,短期关注大众产业链的海外扩张,推荐豪能股份、新坐标,中期关注丰田产业链的放开,建议关注星宇股份、德赛西威、敏实集团、拓普集团等。

3)电动智能:估值弹性显著,对市场风险偏好变化敏感,电动化整车推荐比亚迪,零部件推荐特斯拉产业链的拓普集团、三花智控(家电覆盖),建议关注银轮股份;汽车电子建议关注科博达。

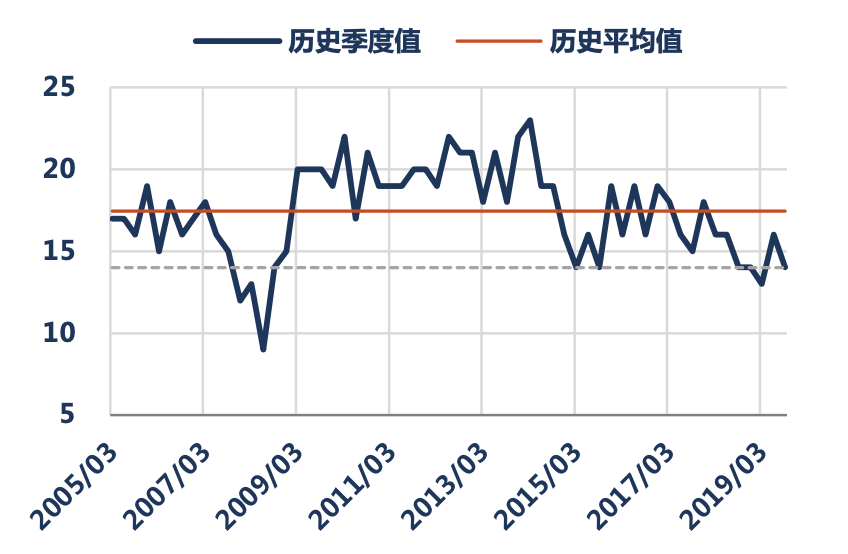

乘用车板块PB(倍)

数据来源:Wind、华创证券

注:截止2020年6月19日收盘

零部件板块PB(倍)

数据来源:Wind、华创证券

注:截至2020年6月19日收盘

风险提示:2H20宏观经济、行业销量恢复不及预期,公共卫生事件反复程度超预期,公司新车销量或新订单量产节奏不及预期等。

(编辑:郭璇)