本文来源于“聪明钱走势”,作者:黎家聪。文中观点不代表智通财经观点。

在公共卫生事件长期出现之势下,未来可望催化中国以至全球的远端办公的用户使用习惯,云端化或将成爲未来其中一个大趋势。试想像一家企业,平日需要花时间和资源管理日常运作及计划流程、库存、采购、人力资源管理,当中小不免要买服务器、宽带、软件,并且聘请IT人员管理及维护。

如果可以将上述工作外判至一群IT 硬件及软件专家,向他们租借基础设施、平台或软件,便可省钱及提升效率。而“云端化”、“云计算”的云,所指的是网络。云计算通过互联网,透过持续定额付费或按量收费模式,获取服务器、网络和数据中心空间、软件等资源及服务。前者可为服务供应上提供稳定现金流。

后者则可能根据实际使用产品的人数进行定价(如每人每年500元),或可根据版本所覆盖的功能组件划分阶梯,如对普通版和专业版进行差异化收费,甚至基础服务打包定价,增值服务根据客户所选模块不同收取相应的费用。

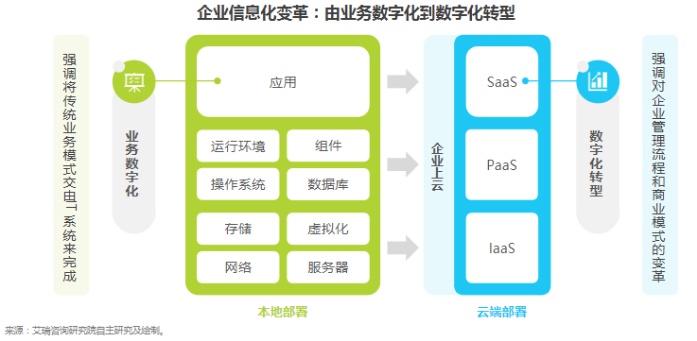

而云计算可简单分为IaaS、PaaS 及SaaS。IBM软件架构师Albert Barron则以制作Pizza 为喻介绍三者的分别。首先,企业可选择沿用以往传统模式,即是在家里自制Pizza,并且准备厨房、烤炉、煤气及购买包括制作面团在内的所有材料;或者反过来考虑云计算。1. IaaS(Infrastructure as a Service),您只使用服务商提供的厨房、烤炉、煤气,即企业租用基础设施,包括服务器、存储和网络等。

2. PaaS (Platform as a Service) ,你可购买一些材料例如Pizza皮、三文鱼等及预先包装的面团,企业只需要设计Pizza的味道,服务商进一步提供平台般的软件服务,将你的设计实践。3. SaaS(Software as a Service)服务商会直接做好Pizza,企业只是简单地负担整个制作Pizza的费用。以上四种选择都会吃到Pizza,分别在于公司内部会做多少部分的工作,而多少工作是由SaaS提供商来完成。

国内企业上云需求甚大

SaaS对应于应用软件的云端化,服务为较多部分企业所采用。从企业信息化的阶段来看,传统软件诞生于业务电子化时期,强调将传统业务模式交由IT系统来完成;而SaaS更加侧重于企业的电子化转型,强调对管理流程和商业模式的变革,利用企业开发主体、开发内容、开发机制的云化转型,提升运营管理效率、推动业务模式创新是企业数字化转型的核心目标。

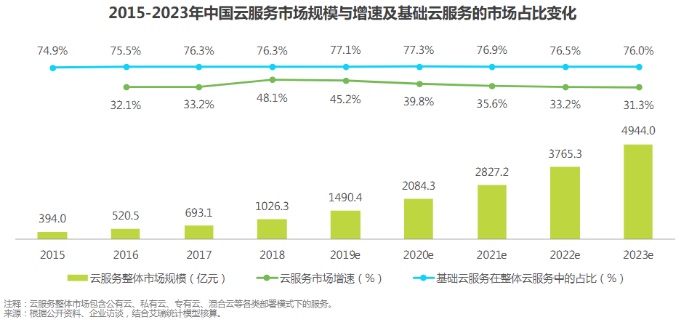

2018年中国公有云市场规模达到479.1亿元,占全球市场的比例由2015年的2.9%上升到4.0%,超过中国IT支出占全球的3.7%,可见云计算产业表现出后来居上的势头。在技术和产业的双重驱动下,企业对云计算的接受程度进一步增加,根据中国信通院资料,2017年中国企业云计算的使用率达到54.7%,上云已经成为当下企业信息化发展的大趋势。根据艾瑞研究统计,云服务跻身千亿级产业,未来市场增速保持在30%以上。

场景化服务解决使用者痛点

公共卫生事件催化在家办公、移动办公的场景,企业降本增效需求日益迫切,让SaaS展现了与传统软件不同的优势。

其中一种独特优势是场景化服务,即针对使用者某一种场合使用互联网的痛点针对的诊断之下设计相应服务。所谓深耕行业,即每个行业都有不同的应用场景。因而领先服务厂商做深每个细分行业设计及研发出与行业场景的匹配独特的解决方案,形成SaaS生态体系。

另一个优势是可为小微企业推出智慧营销解决方案。由于小微企业多数的信息化建设水平落后,IT预算和开发能力较差,因此本质上适合接受按量订购及标准化程度高的SaaS产品。而内地在消费在线化之下,智慧营销将是企业CRM(Customer Relationship Management)的增长新动能。现时内地电商消费成为潮流,CRM更需要针对销售能力的提升,以及增加社交互动。例如CRM智慧化的解构资料,提供辅助决策,可以通过系统自动化的提醒来驱动销售人员去在最合适的时机跟进客户,从而根本上去提升企业的运营能力,达到大幅提升业绩的目的。

随着云计算服务的日益成熟,工信部、网信办出台相关云计算、云安全框架政策逐年完善,各地方政府的云服务政策细则相继落地。例如工信部《推动企业上云实施指南(2018-2020年)》和各地方政策对企业上云工作提出了明确要求,鼓励业务应用服务上云的举措。相关政策可望利好SaaS产品的推广。

同业比较

由于SaaS属于科技及高增长行业/部分企业暂时未有盈利,市场普遍采用P/S(市销率)而较少使用P/E估值。

金蝶国际(00268)主要在国内开发、制造及出售软件产品及提供软件相关技术服务,是中国软件产业领导厂商、亚太地区企业管理软件及中间件软件龙头企业、全球领先的在线管理及电子商务服务商。其中云服务业务的营业额增长54.7%至13.14亿元人民币,占总营业额39.5%,是营收增速的主力。

微盟集团(02013)是在中国从事提供SaaS产品及营销服务,包括“商业云”解决方案、“营销云”解决方案及“销售云”解决方案三类;另同时提供推出PaaS“微盟云平台”。集团的主要业务合作伙伴为腾讯控股(0700)。集团在微信主要提供“微信小程序”及“微信公众号”的产品,以及通过各类腾讯社交媒体平台(如“微信朋友圈”、“微信公众号”、“QQ”、腾讯视频广告等)提供营销服务;并透过直销团队及管道合作伙伴销售SaaS产品及营销服务,客户主要为中小企业。

根据今年1月9日微信公开课资料,微信小程序DAU已超过3亿,已经具备一定的用户基础,用户使用习惯也已经开始成型。微信小程序在微信场景下帮助商家经营私域流量,拥有独特的天然优势和地位。公司提供的SaaS产品为小程序和商家的连接提供了桥梁,拥有独特的发展优势。在广告方面,公司的SaaS业务可将广告商引流至精准营销业务,有利制定精准化特制软件及营销方案。

中国有赞(08083)属于创业板股份,主要于中国从事经营电商业务及支付服务业务,其中是透过电商品牌“有赞”提供各种有关虚拟批发及零售之在线及线下解决方案及服务,如“有赞微商城”及“有赞零售”等SaaS软件产品及人才服务、面向开发者的“有赞云”PaaS云服务、面向品牌商的“有赞推广”与“有赞分销”、以及面向消费者的“有赞精选”与“有赞微小店”等。其付费用户与 GMV 快速增长, 2019全年公司新增 54702 家付费用户,流失 31340 家付费用户。在客户群中,年销售额在 3.6 万元以上的付费商家续签率超过 80%,反映现有客户认同及满意其产品及服务的质量。2019 年公司 GMV 规模增速达到了 95%;尤其是2019Q4 公司单季度实现 GMV 265 亿元,同比增长超过 165%。公司在快手电商 GMV流向中占据 50%以上份额,往后亦有望受益于用户流量持续增长趋势。

需要注意的是,整个SaaS板块近期累计一定升幅,不适宜追高,建议保持耐心逢低吸纳。

本文观点不代表智通财经观点。