近年以来,随着房地产行业规模和利润率的逐步见顶,代建企业迎来发展机遇,越来越多的企业开始参与代建业务。

日前,港交所消息显示,绿城管理控股有限公司已经通过港交所聆讯,不日将登陆港股市场。这预示着,2020年成为了代建公司上市的元年,而绿城管理将成为中国代建业务第一股。

除此以外,这同时意味着,绿城管理将成为绿城集团内除绿城中国、绿城服务之外的第三个赴港上市的平台。

商业代建占收入大头

事实上,作为中国最早一批探索代建模式的房地产企业,绿城管理的起步的确非常早。公开资料显示,绿城中国首个代建业务始于2008年,当时接手政府项目开始进入该领域。2010年,绿城中国正式接触商业代建,接手了一个名为“瑞安玉园”的项目。

虽然含着“金汤匙”出世,有着“代建之王”之称的绿城管理通往资本市场的路却并非坦途。智通财经APP了解到,绿城管理成立于2010年,最初的几年还是由绿城集团创始人宋卫平控股,后经过一系列业务重组、股权转让,上市公司绿城中国成为绿城管理的唯一股东。

而绿城管理早在2017年就开始启动上市计划,于2018年初通过了绿城中国董事会的审批。但之后随着绿城元老寿柏年清空绿城中国股份,绿城管理的上市计划暂时搁浅,直到2019年重新启动,于今年3月正式向港交所递表。

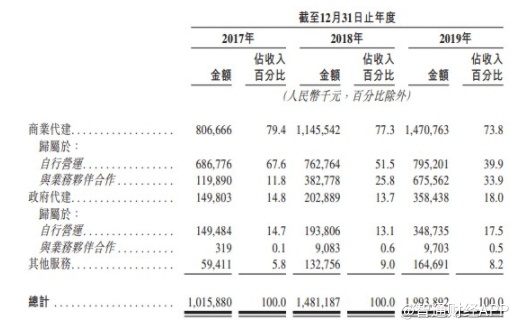

招股书显示,绿城管理于2017年、2018年及2019年,公司的收入分别为10.159亿元(人民币,单位下同)、14.81亿元及19.939亿元;期内,公司的年内持续经营业务所得利润分别为2.558亿元、3.63亿元及3.889亿元。

绿城管理收入主要来自三大业务:商业代建、政府代建和其他业务。其中商业代建在过往的经营期间,占其收入的绝大部分。其中商业代建在过往的经营期间,占其收入的绝大部分,一直维持着70%以上的比重。有意思的是,在商业代建业务中,自行运营的比重正在逐年有所降低,而与业务伙伴合作的比重逐渐提升。

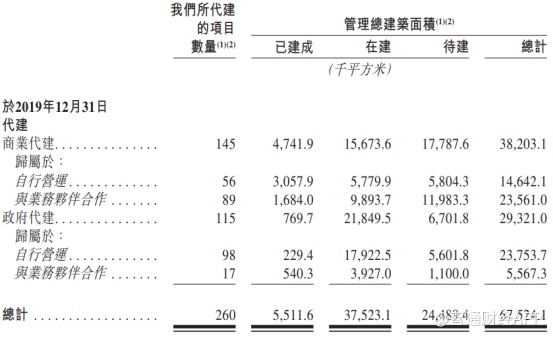

作为中国地产代建的绝对龙头,于2019年12月31日,公司于中国26个省、直辖市及自治区的85座城市及于柬埔寨一座城市拥有260个代建项目。

从已签订的代建面积上看,截止到2019年年末,公司代建的总建筑面积为6752.41万平米,已建成和在建项目为别为551.16万平米和3752.31万平米。其中商业代建总建筑面积3820.31万平米,已建成和在建分别为474.19万平米和1567.36万平米,一半以上均处于代建状态;政府代建中约有74.51%处于在建状态,公司储备的项目资源较丰富。

值得注意的是,绿城的代建业务采用代建费用模式,即代建公司收取管理费用以管理物业开发。而正由于绿城管理的起步较早,且在发展的过程中逐渐拓展客户群体,来自绿城中国的比重并不大,也不存在客户集中度高和高度依赖母企的问题。

智通财经APP观测到,近三年内,绿城管理对五大客户进行销售所得收入分别约占其总收入的27.8%、19.3%及20.5%。同期,自公司单一最大客户所得收入分别约占总收入的8.5%、4.2%及5.1%。

轻资产高毛利的代建

作为代建公司,由于项目拥有人主要负责土地收购成本及物业建造成本,故公司一般无需为项目投入大量财务资源。公司项目客户一般包括:私营物业开发商、国有物业开发商及政府单位。

从盈利模式来看,代建业务素来就有利润率高、可复制性强、风险偏低等鲜明特点。由于代建业务基本不参与投资,代建的轻资产属性决定了其本质上属于服务型业务。简单来看,代建企业凭借自身的开发能力,产业链协调能力以及品牌能力为出资方(土地方)提供服务,从而赚取管理费和相应报酬。

由此来看,代建业务不仅是绿城中国在产业链内多元化探索的产物,也是绿城集团坚定向轻资产化转型的标志之一。

相比于其他的代建公司,绿城管理盈利能力也更强,由于绿城品牌溢价能力更强,绿城管理的代建费用较市场价收取更贵一些,这种积淀多年的品牌吸引力是其他企业难以企及的,也是公司获取项目的基础所在。

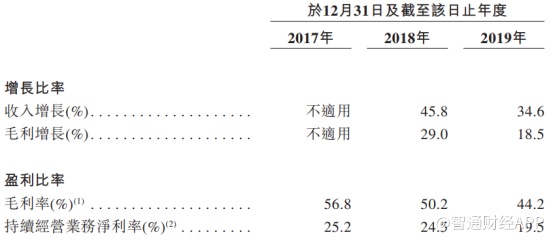

这点在招股书中有较为明显的体现,绿城管理的毛利率亦是高到惊人,历年来一直保持在50%以上。即便2019年公司整体毛利率有所下滑至44.2%,但也依然高于行业平均水平。

对此,公司表示,公司毛利率主要受商业代建业务的毛利率影响,并略受其他两项业务影响。占绿城管理七成营收的商业代建业务毛利率有所下降,而整体毛利率受到影响或与和业务伙伴合作摊薄利润有关。

随市场规模增长而增长

目前中国地产行业内,拥有代建业务的包括绿城、滨江、建业、雅居乐等知名房企,但根据中国指数研究院数据,绿城管理是中国房地产市场最大的代建公司,规模为第二大市场对手的两倍。

可以这么说,绿城已将代建这块轻资产化的玩法做到了极致,即便业内继绿城之后有公司想要分拆代建业务上市融资,基本也将以绿城管理的估值为锚向,因此,绿城管理上市对于代建行业的参考意义极大。

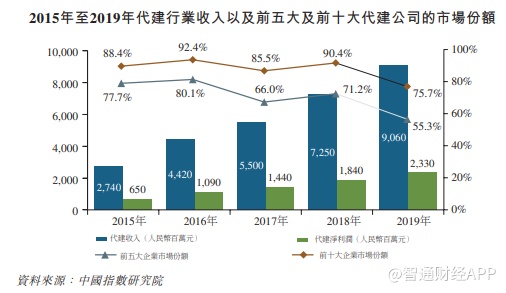

中指院研究报告显示,近几年代建行业尽管发展急速,但整体规模仍相对较小。自2015年至2019年,代建行业的收入及净利润增长迅速,复合年增长率分别为34.9%及37.8%。尽管发展急速,代建行业的整体规模仍相对较小。于2019年,主要代建公司的收入达91亿元,产生净利润23亿元。并且前十大代建公司占据了约75.7%的市场份额,行业高度集中,而绿城所占市场份额和规模均有保证,在手项目资源较为丰富,增长后劲依然较为充足。

从成长性方面来看,代建业务同时高度依赖于中国房地产市场的市况,更取决于地产项目的投资和开工影响。受此次年初的公共卫生事件影响,房地产市场遭遇重击。不过,以目前近几个月房地产行业数据来看,各项指标反弹趋势明显,其中投资复苏幅度符合预期,主要是流动性宽松带来的土地市场活跃,这在一定程度上对绿城管理构成利好。

中长期来看,在地产市场竞争加剧的情况下,除了政策层面依然存在空间,优秀房企品牌优势也将更加明显,行业集中度将进一步提升。由此,中小型开发商将更倾向于利用专业的代建公司抵御市场放缓的周期风险,这将给绿城的长期发展制造机会。

综合来看,绿城管理作为轻资产公司,主营代建业务具有反周期性业务模式、资金需求较少、杠杆率低、低风险高利润等特点,不失为一项不错的利润驱动引擎。基于绿城多年积累的良好的品牌价值和质量口碑,未来公司有望在中小房企项目运营压力以及城市更新和旧改中寻找新发展机遇,成长空间依然可观。