本文来源“中信证券研报”。

核心观点

2020年,华润啤酒(00291)预计全年收入实现平稳增长,EBIT望实现个位数增长。阶段性卫生事件影响不会改变公司高端化决心,新产品喜力星银推出、脸谱换包装,品牌矩阵进一步丰富,看好高端化持续落地,盈利能力提升,维持“买入”评级。

2020Q2消费恢复理想,卫生事件不改高端趋势。啤酒行业消费随卫生事件受控逐渐恢复,2020年4&5月国内规模以上啤酒产量716万千升、同增11%;目前零售渠道恢复正常,餐饮恢复至8-9成,夜店有所改善、地区间存在差异。判断华润4月报表销量与行业增速相近,动销复苏及补新库存共同拉动增长;5月受益于天气及新品铺货,判断报表销量表现延续4月趋势。

6月以来,公司渠道库存健康、动销良好。公司不畏卫生事件阶段性影响,坚定推进高端化,5月推出了喜力星银和新包装脸谱两大高端产品,体现出对未来动销恢复的信心和高端化战略的坚定执行力。综合考虑一季度卫生事件影响、二季度动销恢复和不连瓶销售影响,判断2020H1公司收入小幅下降,EBIT率因卫生事件有所承压、但幅度可控。

消费恢复望推动下半年收入增长,EBIT具备一定弹性;2021年受益低基数&高端化&减员增效,望实现业绩弹性。2020H2公司收入有望实现中低单位数增长:预计高端化下公司产品结构提升驱动ASP实现中低单位数提升;在卫生事件可控&去年同期销量不高的情况下,下半年销量预计表现平稳。2020H2公司核心EBIT望快于收入增长:随着公司吨价提升、产能利用率恢复,在包材/大麦等原材料成本无明显上涨压力的情况下,毛利率会有所改善;公司高端化战略下,将聚焦品牌打造持续投放费用,但综合考量关厂提效&渠道优化等因素,整体费用率有望维持稳定。

2021年受益于多方面因素,公司业绩有望实现较高弹性,包括:①2020年卫生事件背景下低基数,同时部分体育赛事推迟至2021年有望带动啤酒消费提升;②携手喜力持续推动高端化落地,带动吨价&盈利能力提升;③公司减员增效、产能优化成效持续显现。

长期坚定高端化发展,盈利能力有望持续提升。啤酒行业高端化趋势清晰,在啤酒行业销量不增长的背景下,高端及超高端市场预计未来3年保持中单位数增长。根据转引自百威招股说明书的Frost&Sullivan数据,2018年中国地区高端及超高端销量约为803万千升,华润啤酒(含喜力销量)高端市场市占率为12.7%,低于百威/青岛市占率水平。

公司在高端化方面制定了清晰目标,即中短期华润在高端市场市占率达到25%,中长期市占率对标高端市场龙头。公司从2018年开始为了高端化战略推进多方面工作,2019年进一步深化,2020年全面发力。①品牌端:公司2019年顺利整合喜力,形成“4+4”产品矩阵,针对不同终端实行差异化策略、强化品牌力。②渠道端:公司逐步改变原有主啤酒销售方式,将部分销售人员调整给经销商,赋能渠道、提升经销商高端啤酒销售能力;同时,公司通过人员调整实现费用节约,并积极吸纳高端啤酒销售人才。③供应链端:公司2017/2018/2019年分别关厂5/13/7家;未来公司计划保持每年2-3家关厂计划,以实现小产能变大产能,进一步提升生产效率。综合来看,卫生事件后公司望加速营销推广,保障高端化推进,长期发展决心明确。

风险因素:卫生事件控制不及预期风险;行业竞争加剧;成本上涨风险。

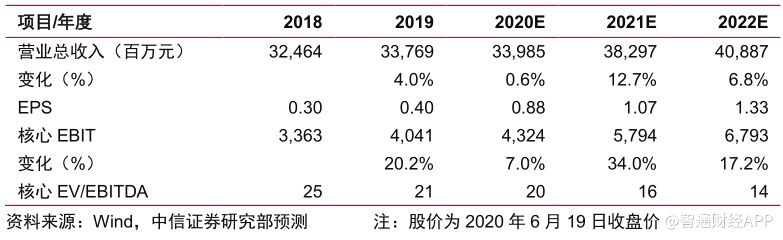

投资建议:看好公司高端化战略持续落地、盈利能力持续提升,维持2020/21/22年核心EBIT预测43.2/57.9/67.9亿人民币,维持“买入”评级。(编辑:刘瑞)