本文来源“中信证券研报”。

核心观点

卫生事件期间蒙牛(02319)逆势实现销售持平上下表现、4-5月快速复苏,2020H1收入表现超预期,但净利润由于捐赠、促销等仍有大幅度下滑。2020H2行业景气高企,收入望同增双位数,且竞争缓和、盈利能力同比提升。2021年低基数下具备盈利弹性。长期看好公司管理&渠道改善带来的效率提升以及持续布局低温、奶酪等新品带来的发展空间。上调公司未来一年目标价38港币,维持“买入”评级。

卫生事件下收入增长稳健,4-5月快速复苏,彰显龙头抗风险能力。卫生事件影响公司春节送礼需求及后续传统渠道销售,短期动销不顺、渠道库存高企。逆境下公司积极应对,增大商超临促人员投放、开展社区团购等新零售模式等,成效显著:预计2020Q1液奶收入同比持平,表现稳健。4月以来,居民健康诉求下饮奶需求快速回升,公司充分受益,增长快速复苏超预期。结合跟踪判断:①销售:4-5月迅速恢复至双位数以上,其中白奶表现亮眼,预计特仑苏&普通白奶增长超20%;②库存&促销:4月底渠道库存恢复至正常水平,5月所有常温奶货龄均在3个月以内的健康水平,促销回归正常状态。

适应行业趋势变化,积极布局趋势品类&渠道,支撑短中长期持续增长。伴随消费者需求&消费习惯的变化,乳制品行业品类&渠道逐步变迁,本次卫生事件亦加速了白奶等品类的渗透和线上渠道的发展。公司快速适应行业趋势变化,在巴氏奶、奶酪、奶粉等品类上加大发展力度;积极推进渠道创新、发展新零售渠道,看好公司把握行业段中长期的发展机遇,维持健康持续增长。

①:巴氏奶:巴氏奶符合升级趋势,卫生事件推动品类渗透。公司持续加大巴氏奶投入,2020Q2在北上广深加大线上和线下品牌推广,同时丰富鲜奶品相,推出每日鲜语屋顶包产品,助力商超&便利店的渠道推广。跟踪显示公司巴氏奶2020Q1收入同增80%,4-5月延续靓丽表现,预计全年有望实现翻倍增长。

②奶粉:政策红利下,国产奶粉迎来发展新机遇。未来公司将依托两大平台发展奶粉业务:雅士利在品牌、品类调整上已有突破,今年1月管理层调整后,规划进一步深化渠道等改革,趋势向上;贝拉米定位高端,5月已在澳洲上市A2和羊奶粉产品,后续通过跨境电商进入中国;另外贝拉米中文产品计划在2020年线下铺货销售,形成增量收入。

③奶酪:奶酪消费逐步兴起,公司除了战略性投资妙可蓝多外,亦积极发展自有奶酪业务。2019年已与Arla成立奶酪合资公司,一方面大规模引入Arla奶酪产品;另一方面全力研发自有奶酪产品,丰富产品矩阵。公司奶酪业务在B端和C端上均有布局,预计2020年公司奶酪C端业务实现翻倍增长,卫生事件下B端增长较C端偏慢。

行业景气望延续,预计2020H2增长乐观,低基数下看好2021年盈利弹性。卫生事件下消费者对免疫健康的诉求明显提升,有效支撑乳制品景气度和消费升级。在此背景下,我们对2020H2及2021年公司增长均比较乐观。具体看:2020H1收入端稳健,预计可比口径(剔除贝拉米并表&君乐宝出表)同增中到高单增长,利润由于促销、捐赠等影响预计下滑45%-60%。2020H2:预计收入实现双位数增长;行业竞争进入缓和区间,在H1费用高企下,双龙头H2费用投放均望较为谨慎,判断营业利润率实现同比改善。2020年收入望冲击双位数,净利润双位数下滑。2021年收入在高景气下同增双位数,低基数下净利润弹性充分显现。

风险因素:卫生事件发展超预期,原料价格波动风险;食品安全风险;行业景气度下降风险。

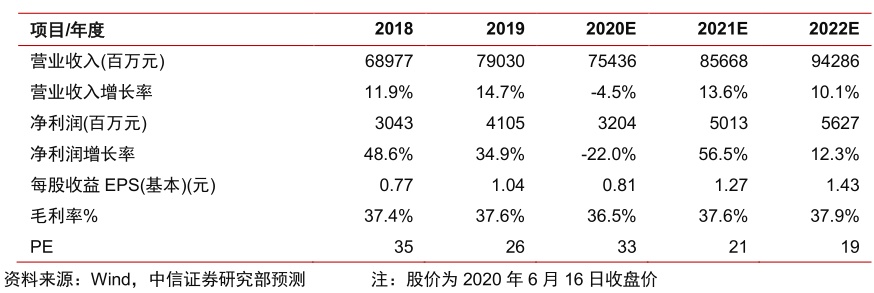

投资建议:考虑短期捐赠等费用影响,下调公司2020年EPS预测为0.81元,考虑行业景气复苏趋势较强,上调2021年EPS预测为1.27元,因此2020-2022年EPS预测为0.81元/1.27元/1.43元(原为0.89/1.25/1.43元,人民币),现价对应PE为33/21/19倍,上调公司未来一年目标价38港币,对应2021年PE为27倍,维持“买入”评级。(编辑:刘瑞)