即使招股“撞车”,投资者对康基医疗(09997)、海吉亚医疗(06078)的打新热度却丝毫不减。

据智通财经APP了解,截至6月19日,康基医疗、海吉亚医疗已结束招股,其中,康基医疗公开发售股份获得约332倍认购,而海吉亚医疗公开发售超购逾608倍,冻资1360亿元,有逾30万人认购。二者认购的火热充分证明了市场对于医药行业新股的偏爱。

但从另一角度看,康基医疗、海吉亚医疗或许仅是为市场预热,因为仅接二者之后,纯正的生物科技企业,细胞治疗领域的“头号选手”永泰生物-B将于6月26日开启招股。

作为目前国内唯一一家获准进入实体瘤治疗II期临床实验的细胞免疫治疗生物医药公司,永泰生物面对着庞大的刚需市场,且EAL技术的独特性以及至少5年的时间壁垒,再加上三大核心技术平台支持下的丰富研发管线,永泰生物的优势及壁垒极为明显。

凭借着优质基本面,永泰生物有望把市场的打新热潮推至最高点。

巨大市场空间下的独特AAL技术路径

据2018年中国癌症数据报告显示,我国每天约1万人被确诊为癌症,平均每分钟就有7人因癌症去世,寻找有效的癌症治疗方法刻不容缓。事实上,作为最难以治疗的疾病之一,人类对于癌症治疗的研究探索从不曾放弃过。

从手术、放疗、化疗、靶向治疗、到目前最火的免疫治疗,经历了一次又一次的技术革新后,细胞免疫疗法终于让人类看到了治疗癌症的曙光。随着免疫疗法的崛起,其市场规模也迎来了高速增长。

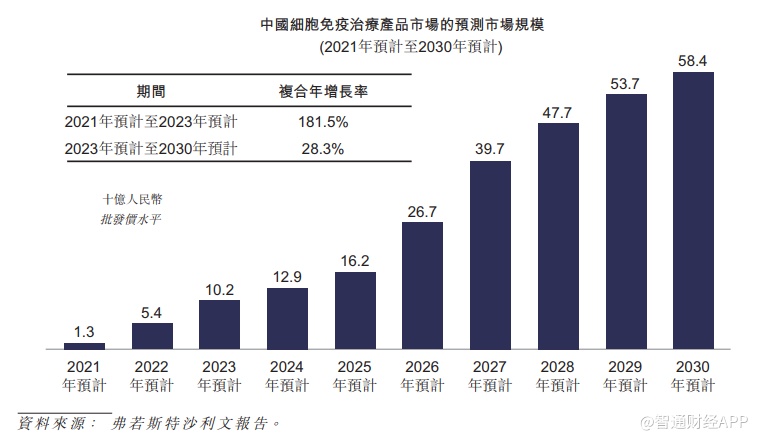

据弗若斯特沙利文数据显示,全球癌症免疫治疗市场规模将从2018年的206亿美元增至2023年的755亿美元,年复合增速近30%。而中国市场的免疫治疗产品规模发展则更为迅猛。从2021年至2023年,中国该市场的总规模将由13亿人民币增至100.2亿元,年复合增长率高达181.5%;从2023年至2030年,该市场规模将从100.2亿增至584亿,年复合增速28.3%。

不过,在免疫疗法中,当前较为火热的CAR-T、CRT-T仍有很大的局限性。具体表现为,所有的CAR-T类产品目前都无法应用到实体瘤上,只能应用于淋巴癌和白血病;而CRT-T产品如何有效表达在肿瘤内部,发现肿瘤病识别肿瘤仍然是当前的难点,且该技术本身也存在了脱靶效应毒性、致死性神经毒性和心脏毒性等致死性副作用,全球范围内并没有成熟的CRT-T产品上市。

只有活化的自体淋巴细胞(AAL)疗法,才是细胞免疫治疗领域针对实体瘤治疗的技术路径。不过,由于较高的技术壁垒,国内开发并掌握AAL技术路径的企业凤毛麟角,截止目前,仅永泰生物经过10多年的临床积累,才在该领域取得突破性成果,从而打造出了世界级领先的EAL®产品。

核心产品EAL®与丰富研发管线

智通财经APP了解到,14年来,永泰生物建立了一整套细胞免疫创新药物从理论论证到实验研究,从体外实验到动物实验,从安全评价到临床研究的完整研发体系,同时保存了超过4000人次在中国医院使用EAL®的可溯源记录。

体内药效学试验结果表明,EAL®对肿瘤靶细胞具有良好的杀灭作用,且产品整体安全性表现良好。目前,EAL®选择预防肝癌术后复发作为临床适应症,但多个临床研究显示,EAL®在治疗肝癌外的多种肿瘤(肺癌、胃癌、急性髓系白血病等)中同样具有功效。

且据招股书显示,日本和韩国同类产品已经通过了临床试验,这为EAL®的研发成功打下了范本。且永泰在过往10年的业绩积累过程中也没有发现EAL®的任何安全隐患。

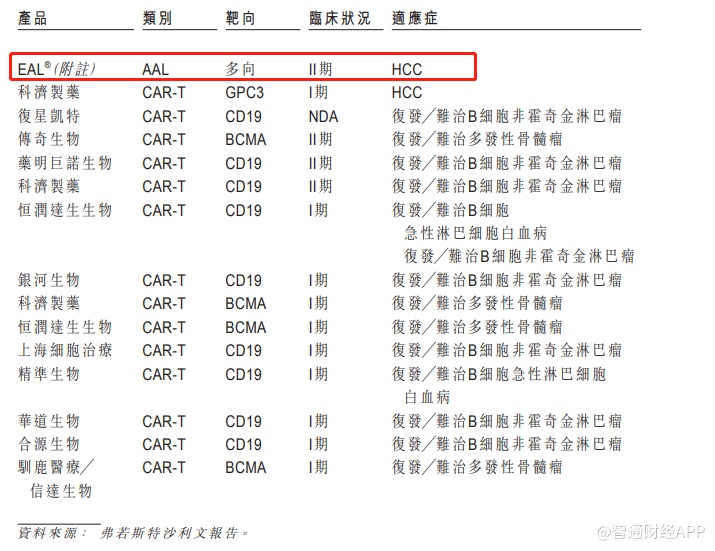

不难看出,在AAL技术支撑下,永泰生物的EAL®产品已经走出了一条独特的实体瘤治疗路径,且已形成明显优势。据智通财经APP了解,截至目前,中国尚未有上市的细胞免疫治疗产品,仅有15种细胞免疫治疗产品还处在临床试验阶段,其中的13种产品用于治疗血液癌症,仅有永泰生物的EAL®及科济制药用于治疗实体瘤,且EAL®与科济制药由于针对不同的用户群体,并不是替代产品或代用品。

一般情况下,AAL在研产品需要5年的临床前研究和临床试验方可进入III期临床,无捷径可言。因此作为研发进度最快的药物,EAL®至少在上市5年之内不会有竞争对手,充分体现出了EAL®在商业化方面的稀缺性。待EAL®获批上市,势必将迎来商业化开发的黄金阶段,这也意味着永泰生物在实体瘤细胞免疫治疗的细分赛道中已脱颖而出。

值得注意的是,EAL®细胞免疫治疗产品仅是永泰生物研发进度最快的药物之一,公司余下的在研产品高达9项,这其中包括了CAR-T细胞系列药物和TCR-T细胞系列药物等,适应症包括肝癌、白血病、淋巴癌、多发性骨髓瘤以及实体癌等。

通过丰富的研发管线,永泰生物已形成包括了非特异性免疫细胞制剂、特异性免疫细胞制剂、基因修饰免疫细胞制剂的完整细胞药物体系。公司产品链覆盖了非基因改造细胞、基因改造细胞、肿瘤多靶点治疗细胞、肿瘤单靶点治疗细胞等主要肿瘤细胞免疫治疗产品。丰富的产品管线,代表着广阔的市场空间。

事实上,通过长达十多年的研发积累,永泰生物已成功打造了三大技术平台,这为公司多管线研发的稳步推进打下坚实基础。

其一是免疫细胞的无血清培养、扩增技术平台,该平台成为永泰生物个体化免疫细胞产品开发的基石;

其二是基因载体及基因转导技术平台,该平台使得公司具有生产所有CAR-T细胞、TCR-T细胞的能力。

其三是特异性T细胞体外诱导扩增技术平台,该平台是是体外扩增抗原特异性T细胞用于临床治疗、筛选TCR基因构建TCR-T细胞的关键基础技术。

凭借EAL技术的独特性以及至少5年的时间壁垒,再加上三大核心技术平台支持下的丰富研发管线,永泰生物的优势及壁垒已极为明显。

EAL®商业化可期

在稳步推进管线研发的同时,永泰生物并未对商业化置之不理,公司已为商业化做了一系列准备,且对于药品的上市时间,永泰生物也有明确表露,其在招股书中表示,EAL®产品预计于2021年上半年完成中期数据分析后,便向国家药监局申请有条件批准上市。

为何EAL®预计上市时间能如此之快?事实上,临床紧急刚需药品受到国家政策大力扶持,可对药品有条件特批上市。据智通财经APP了解,国家食品药物监督管理局通过《临床急需药品有条件批准上市》规定,允许市场紧缺药物在确证性临床试验前有条件批准上市;此外《关于鼓励药品创新实行优先审评审批的意见》及《优化药品注册评审有关公告》将对生物类似药、创新药物进行优先审批,加快其注册审批及上市流程。

而EAL®便是临床紧急刚需药品之一。2018年时,中国约有35万肝癌患者死亡,死亡人数占全球的47.6%,死亡率高达88%,但已上市的肝癌有效物仅有两款,索拉非尼及乐伐替尼,二者不仅副作用大,且疗效差,有效率分别仅为9%、24%。

作为国内距离研发成功最近的肝癌有效物,EAL®获得了政策的专项优惠,因此,EAL®的II/III期临床试验得以同步进行。正因为有着政策的支持,永泰生物对于EAL®的上市较为看好,其表示,计划2020年下半年完成全部受试者入组,并于2021年上半年前完成中期数据分析后向国家药监局申请有条件批准上市;

一旦EAL®成功上市,永泰生物便可借助股东加速该药品的商业化。据智通财经APP获悉,永泰生物的股东包括了知名上市药企天士力、新开源及大湾区产业基金等,永泰生物可借力该等股东的营销网络及医疗资源开展产品商业化。

与此同时,永泰生物已经与协和医院、301医院、北大人民医院等11家顶级三家医院开展EAL临床试验,未来可直接转化为临床销售医院。且同种产品下每家医院一般只会与一家公司合作,因此,在当前阶段,永泰生物已经在打造行业进入壁垒。

EAL®商业化后,将带来充足现金流,这将为剩余管线的研发提供强大动力。且肺癌、胃癌、癌细胞转移领域当前正处于临床研发阶段,由于这是EAL®药品的适应症范围,鉴于之前的研发和申报经验,适应症的研发进度将会提速。

对于其他管线而言,永泰生物表示,已经完成药效学研究的NY-ESO-1TCR-T、CAR-T-19-DNA及aT19在研产品将于2020年底前进入临床试验。

凭借EAL技术的独特性以及至少5年的时间壁垒,再加上三大核心技术平台支持下的丰富研发管线,永泰生物的优势及壁垒已极为明显。

不论从核心产品EAL技术的独特性、壁垒性、市场空间以及公司的技术平台,研发管线、商业化准备等各个角度来看,永泰生物均符合生物科技“独角兽”的定义,受市场热捧已是板上钉钉。

至于其估值,可与韩国GCC公司做一定对比。GCC有一款同类型产品,适应症为肝癌,目前GCC的市值为5亿美元。但值得注意的是,韩国的市场规模仅有中国的二十分之一,若再加上其他9款在研CAR-T或CRT-T药品,永泰生物的市值极具想象空间。