2018年4月30日,如同一颗石子投入波心,港股市场对未盈利生物医药公司敞开大门。两年来,借助于港股市场的政策优势,和国家对生物医药产业的重点支持,未盈利生物药企得到了前所未有的关注。

智通财经APP了解到,从歌礼制药-B(01672)至今,港股未盈利生物医药板块现已有18家公司陆续登陆。统计数据显示,2019年,该板块全年累计涨幅达到53.1%,2020年年初至今涨幅则达54.0%,充分显示出港股市场高涨的投资热情和投资活跃度。

如今,身为国内细胞免疫治疗领域的“独角兽”永泰生物即将在港股开簿招股,凭借其独特的市场稀缺性和较高的升值潜力,有望成为今后港股未盈利生物医药板块上涨的主要驱动力。

市场独爱生物医药龙头

从发展进程而言,我国已经是全球仅次于美国的第二大生物医药市场,与国际巨头相比,当前国内生物医药企业规模普遍较小,但具备较大的发展潜力。

因此近年来,伴随着政策扶持力度加大,市场在支持未盈利生物医药企业方面,给出了越来越积极的表态。

从整体集资情况来看,数据显示,自港交所18A新规实施至今,已有18家未盈利生物科技公司上市,集资额高达440亿港元,占当期总募资额约7.3%。此外,部分公司还进行了增发,额外集资了270亿港元。

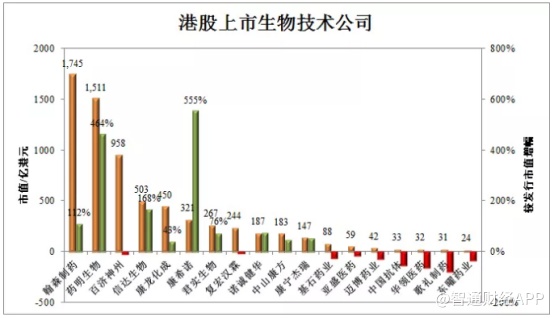

在个股涨幅方面,今年以来,港股未盈利生物医药板块整体股价表现非常亮眼。数据统计显示,康希诺-B(06185)、君实生物-B(01877)今年以来最大涨幅超过70%,复宏汉霖-B(02696)、康宁杰瑞-B(09966)以及亚盛医药-B(06855)等都有50%以上涨幅。

以康希诺为例,该公司在今年4个月时间内,股价从最低55.5港元涨至最高165.9港元,区间最大涨幅超过198.9%。

此外,今年多个生物医药相关新股也实现大幅回报。据智通财经APP统计,诺诚健华-B(09969)上市首日上涨超9%,最高涨幅超172%;康方生物-B(09926)上市首日上涨超50%,最高涨幅近175%。

当未盈利生物医药股价格发现机制走向成熟,公司成长性逐渐成为影响投资的重要风向标。

智通财经APP观察到,在生物医药领域,由于国内生物技术公司多以fast follow为主,在趋于同质化的背景下,管线构建、差异化创新和临床推进速度,便越来越成为影响一家公司成长天花板的关键。

于是,各自赛道的“龙头股”便成为了港股投资者的首选标的。而在这一逻辑下,永泰生物的成长性和配置价值显得十分突出。

细胞免疫治疗赛道“独角兽”

投资生物医药行业的特点在于其版图的丰富性,一个疾病就是一个赛道,每个赛道都具有特定的壁垒。

永泰生物之所以值得期待,便在于其独特且丰富的细胞免疫治疗研发管线和广阔的市场空间。

智通财经APP了解到,永泰生物已形成包括了非特异性免疫细胞制剂、特异性免疫细胞制剂、基因修饰免疫细胞制剂的完整细胞药物体系。公司产品链覆盖了非基因改造细胞、基因改造细胞、肿瘤多靶点治疗细胞、肿瘤单靶点治疗细胞等主要肿瘤细胞免疫治疗产品。

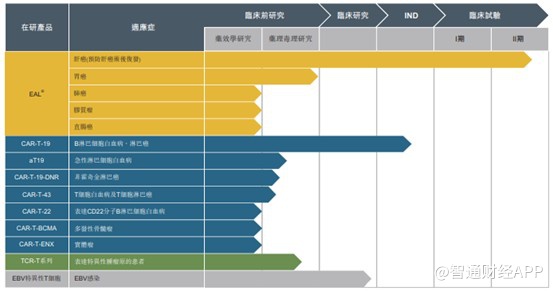

截至目前,永泰生物共有10种在研产品,包括扩增活化的淋巴细胞(EAL®)、CAR-T细胞系列药物和TCR-T细胞系列药物等,适应症包括肝癌、白血病、淋巴癌、多发性骨髓瘤以及实体癌等。

其中,扩增活化的淋巴细胞(EAL®)为永泰生物的核心候选产品,其采用了独特的活化自体淋巴细胞(AAL)路径,深入到传统CAR-T疗法疗效有限的实体瘤治疗领域。

目前,EAL®选择预防肝癌术后复发作为临床适应症,但多个临床研究显示,其在治疗肝癌外的多种肿瘤(肺癌、胃癌、急性髓系白血病等)中同样具有功效。

永泰生物之所以被称为细胞免疫治疗领域的“独角兽”,不仅仅在于其独特的管线布局,还在于其拥有极高的成长属性。

从市场空间来看,中国的细胞免疫治疗市场开发潜力巨大。数据显示,该市场规模预计于2021-2023年由13亿元升至102亿元,复合年增长率为181.5%。随着更多细胞免疫治疗产品获批,市场预计于2030年达584亿元,2023-2030年的复合年增长率为28.3%。

值得注意的是,近10多年来,国内恶性肿瘤发病率每年保持约3.9%的增幅,死亡率每年保持2.5%的增幅,而其中90%为实体肿瘤。所以,面对巨大而迫切的未满足需求,未来国内细胞免疫治疗的发展方向或将向实体瘤治疗市场倾斜。

从市场竞争格局来看,目前我国尚未有细胞免疫治疗产品。截至今年4月,我国有15种细胞免疫治疗产品均正处临床试验阶段。其中,EAL®是国内首款获得IND批件的细胞免疫治疗产品,以及唯一一家采用AAL技术路径的企业。

由于AAL在研产品需要5年的临床前研究和临床试验方可进入III期临床,无捷径可言。因此作为研发进度最快的药物,EAL®至少在上市5年之内不会有竞争对手。这充分体现出了EAL®在商业化方面的独占性。

综上所述,不论从细胞免疫治疗的研发进度、市场空间还是核心产品EAL®商业化进程上,永泰生物已表现出巨大的先发优势,符合市场投资生物医药“独角兽”的核心逻辑。因此待公司上市,定将受到市场垂青,享受细胞免疫治疗龙头的估值溢价。