本文来自微信公众号“真格量化”。

1.

这轮铜价的反弹已超过了30%,上涨的增速和增幅,都强于经济数据层面。

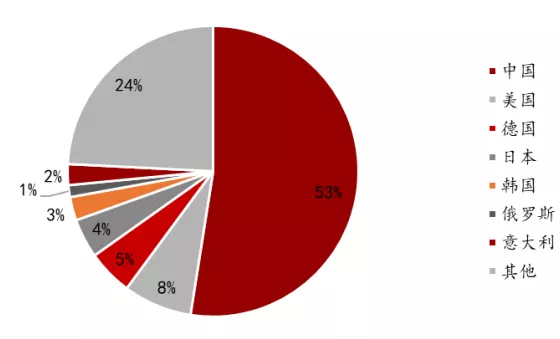

从需求来说,目前53%以上的铜矿需求在中国,国内角度,铜下游行业,仅仅处于一个需求恢复阶段,电网投资、房地产新开工、汽车产量等,仅仅是处于一个降幅收窄阶段。

而海外角度,所有的重要经济体持续降息,美联储宣布无限量QE,美、英、意推出史上最大刺激方案,也为铜的海外需求改善提供了较大预期。

供应这边,铜矿处在低增速时代,同时,拉美地区为主的铜资源国,智力、秘鲁的短期产能,也受到了公共卫生事件的影响,为本轮的铜价反弹提供了支撑。

股票市场的几个铜业标的,云南铜业、西部矿业、江西铜业,目前滞胀明显,想要玩的话,其实也可以继续跟踪下,看看铜的需求变化情况、以及铜供应是否继续低于预期,以及逆周期政策的刺激力度。

2.

这关乎铜产业链的投资机会,也是一个可以聊开历史长河的问题。

两个问题,1.传说中最有经济增长潜力的印度,能接过铜需求的大旗吗?2.这轮铜价,会像08年一样,突破10000美元/吨,达到新高吗?

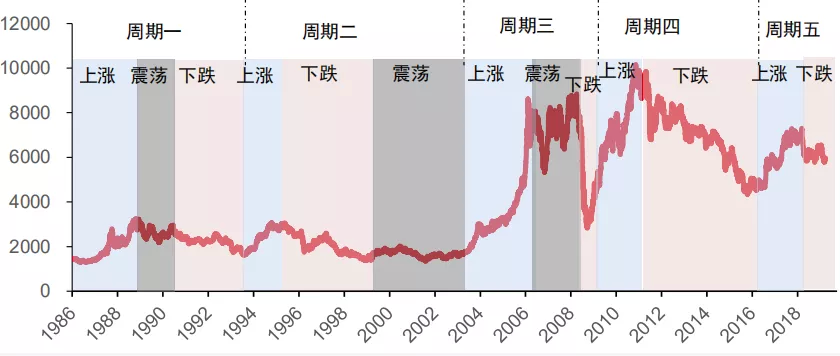

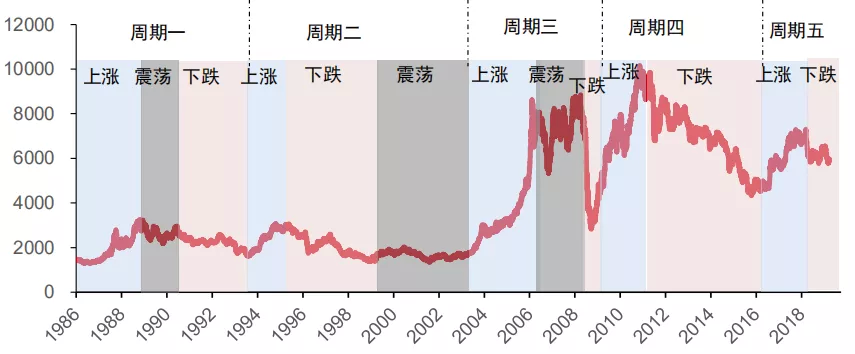

08年的那波铜价走势,很有代表性。金融危机爆发前夕,铜这样的强周期性品种,总会表现为快速上涨,然后高位盘整,然后随着危机逐步显现,与多数风险资产一起出现高位回落。

现阶段铜价的走势,正处于08年中的起涨位置。大家都希望说,铜,能否继续走出新高呢?

我们先来聊聊第一个问题。铜的需求大旗谁来扛,有没有印度的毛线事情。

我们做了跌眼镜的数据,实际上,目前印度的铜需求,在全球占比中,目前1%都不到。

可能大家有点疑惑,印度不是全球19年的GDP排名世界第五了吗?

没错,印度是很奇葩。人口和中国几乎差不多,但GDP总量仅仅相当于中国的20%,消费潜力确实大的不得了。

按说中国消费占比53%,印度怎么的也有10%啊,为何全球铜消费占比不足1%呢?

这,要刨一刨印度的GDP结构了。作为发展中国家,印度的GDP构成反而类似发达国家。

去除数据水分后,印度第二产业GDP在GDP整体的占比中,仅1/10左右(服务业占比70%),相当于中国第二产业GDP水平的2%左右。

和平时期,未来20年,靠印度发展一下工业消费消费铜,还说的过去。但公共卫生事件可能会改变了这一切。

现在美国增发的货币还算老实,一直支撑美股,但随着美国欧洲经济开始恢复,增发的货币比如要出来逃离出来!

所以下半年开始,可能会看到,憋在美国的美元如堰塞湖崩溃一样,倾泻给全世界,美元会肆无忌惮的去各国抄底和割韭菜,这个时候印度再瘦也是块肉!何况印度的国际收支和制造业如此不堪一击!

中国也会被冲击,只是中国很难被收割,但产业资本依然会大量流入中国,其实,想想09年之后中国多少资本出海就明白了。

中国是已经身子进入工业化社会,还有一只脚在前现代,并在不远的未来,完全进入工业化社会!

印度是身子还在前现代社会,有一只脚迈入工业化,并在遥远的未来还停留在前现代社会!

作为后发国家的印度,GDP增速一度超过中国,但是要实现工业化赶超,没有第一桶金怎么搞呢?

后发国家完成原始积累的途径,通常只能是:1.对内工农业剪刀差,2.国际分工,3.技术革命。

从这3点看来,印度在接下来10-20年的后公共卫生事件时代,想要扛起全球经济增长引擎,都有点梦幻了。

3.

好,那么就看中国需求吧,因为未来经济增长点还在中国,不管是未来的经济增速,还是现阶段的耗铜占比,都只能看中国了。

问题简单化了吧。

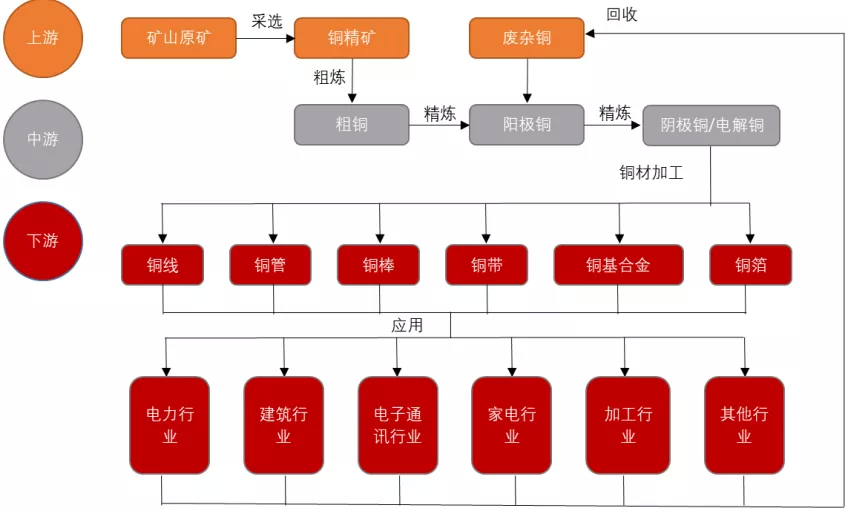

铜,广泛用于电力、房地产、汽车等领域。

上游主要是矿山开采企业、废杂铜回收利用企业,中游主要是对于铜精矿或者废杂铜进行精炼的冶炼厂,下游则是对铜进行深加工的铜材企业。

和铁矿石一样,铜矿的产量也非常集中,2018年,全球铜矿产量2060万吨,其中智利铜矿产量27.62%,出口量35.68%,亦居世界第一位。其他储量较多的国家有秘鲁、澳大利亚、俄罗斯、印尼、墨西哥、美国等,详见下图。

从铜矿的实控人来说,超级铜矿(铜金属资源及储量在2000万吨以上)26座,储量占世界总储量的39.35%,澳大利亚的必和必拓、力拓等公司参与了8个超级铜矿的投资,其次是智利,参与了7座超级铜矿的投资,日本也直接参与了6座超级铜矿的投资。

中国也参股了全球超级铜矿中的2座,分别是紫金矿业的卡莫阿(Kamoa)铜矿和中铝的西藏多龙矿区。

不同于铁矿石的垄断情况,中国有60%的铁矿进口依赖度在澳大利亚,尽管铜矿的对外依赖度高达82%,2018年进口量657万吨。

但定价权这块,不会有巨头垄断的说法,主要还是一个供需关系在里面。

国内铜矿石的进口依赖度逐渐加大

4.

看完了供给,需求这块,我们主要要聊聊国内的铜需求。

A.下游行业消费上,电力行业是铜的第一应用下游。2018年电力用铜占我国铜总需求的49.4%。

铜在电气工业中的应用主要包括:电力输送中的电线、电缆、变压器等;电机中的铜合金;通讯电缆;住宅电气线路等。

B.空调制冷是铜用量的第二大下游。制冷装置中的铜管,也是重要材料,18年空调制冷耗铜大约占国内铜需求总量的16.3%。

C.交通运输行业,18年交运需求占铜下游用量的9.2%。主要是铜和铜合金,用在汽车的散热器、制动系统、液压装臵、齿轮轴承、刹车摩擦片、以及车辆内的各种接头、配饰件等,其中用铜量比较大的零部件是散热器。

这里说一下新能源汽车,这个是未来铜需求的最大看点。

根据搜狐汽车统计数据,每辆传统汽车用铜量约为20-30公斤,而新能源汽车呢,混合动力汽车单车耗铜在60公斤左右,纯电动汽车单车耗铜在83公斤以上,而电池容量更高的电动巴士单车耗铜高达224-369公斤。

D.建筑用铜,18年建筑耗铜占我国铜下游需求的8.3%。

包括供电线路用铜,如紫铜线;供水系统管路中的弯头、三通等黄铜管件;以及房屋装潢装饰等。

E.电子行业用铜。18年电子行业耗铜占我国铜总需求的6.9%,铜主要应用在电子工业中的半导体集成电路、电真空器件,印刷电路等。

2020年的这轮财政刺激,堪比08年,但贸易摩擦的存在,其实是增加了全球经济的不确定性,增加了下游需求的不确定性。

4-6月份,电力行业、空调制冷、交通运输、建筑等,基本都是出于低增速甚至负增速状态。而电子行业这块,5G推进对铜用量的需求提升,也并不明显。

5.

08年的金融危机,和本轮公共卫生事件对铜的冲击有几个不同之处。

08年金融危机中,是金融体系传导到实体经济,需求侧的危机相对更小,本轮公共卫生事件危急,直接影响到实体经济,总需求坍塌的程度,可能将更为严重。

根据最新的全球经济增速预测,中国可能是2020年唯一一个经济正增速的主要经济体。

而这轮货币宽松和财政刺激的推出超预期了,其实,也意味着,主要经济体手里的牌打得差不多了,刺激的边际效应也将减弱。

简单的说,公共卫生事件+金融危机,让铜的定价更加扑所迷离,铜价要上涨,会面临更多的需求低迷风险,和货币政策低于预期的风险。

可以确认一点,铜价的上涨高度,绝不可能再像08年一样,一路飙涨3倍到10000美元了,站在当前7000美元的区间,即使是这波30%的反弹,也需要回调回调,等等后面的基本面跟踪了。

(编辑:郭璇)