本文来自招商证券。

华润啤酒(00291)整合喜力完成,20年步入高端化加速元年,将驱动吨价及吨利持续快升,同时产能优化带来生产效率提升,潜力尚未完全体现,未来数年吨成本边际下降幅度将明显。年内视角看,大麦、包材成本近期大幅下降,成本下降利好有望逐季体现,20年盈利提升具备超出市场预期的潜力。五一后餐饮端加快复苏,催化近期估值修复,更建议重视盈利加速期的双击机会。

报告正文

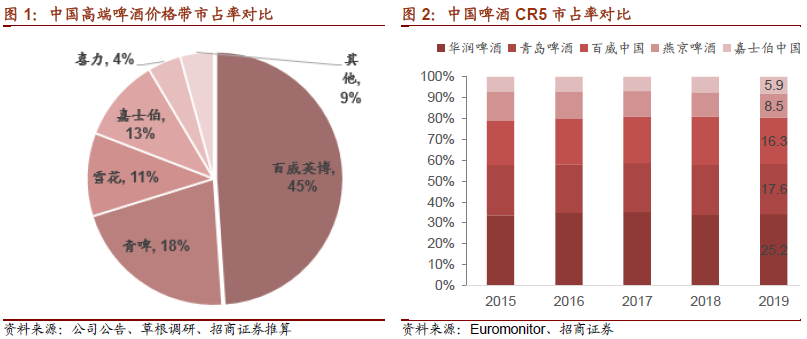

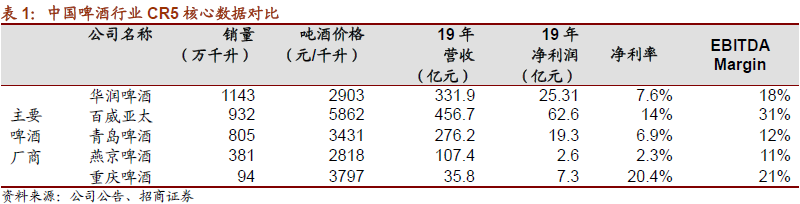

华润整合喜力顺利落地,高端化战略开入快车道,驱动吨价及吨利持续提升。华润自收购喜力中国区业务后,19年组织架构、团队、产品、管理系统等整合提前完成,20年步入营销策略落地元年,从战略制定到战术执行均已蓄势待发。其中高端4+4产品矩阵布局清晰,雪花品牌下的SuperX、马尔斯绿、匠心营造和脸谱,及喜力品牌下的喜力Silver(已于5月近期上市)、经典喜力、Sol和Desperados(仍未正式推出),将覆盖10-20元各细分高端价格带及消费场景。19年华润高端整体销量预计在80-90万吨,高端市占率约15%,双品牌营销落地后,有望推动华润高端化加速放量,达成未来3-5年市占率升至25%左右目标,持续驱动吨酒价格及利润提升。

产能优化带来的效率提升,未来数年吨成本下降将明显。华润近几年产能优化规划有效执行,一是关闭富余低效产能,产能数量已从14年末98个减少至19年末74个,二是对重点产能进行技改,三是建设百万吨级别大产能。产能优化不仅对折旧摊销大幅缩减,而且20万吨以下的小产能关闭后,中大规模产能带来生产效率提升及成本优化,将利好产能固定成本摊薄。过去几年优化的效益转化为品牌建设、薪酬提升等方面的前置投入,预计未来几年边际改善明显,吨成本下降空间充足。

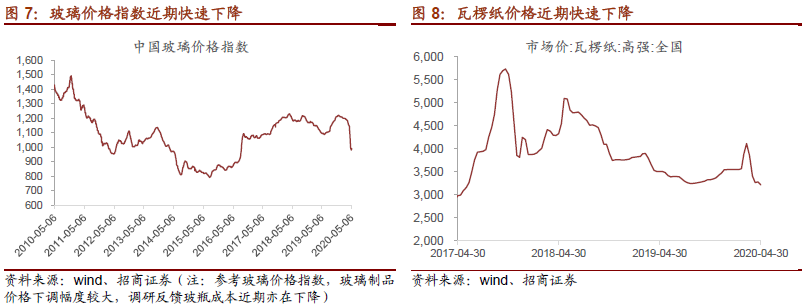

年内视角:麦芽、包装等成本显著下降,20年成本下降有望逐季超预期。除生产效率提升带来的中长期成本下降,年内可变成本显著下降,根据行业数据测算,年初麦芽成本同比降幅在10%左右,4月份后包材成本大幅下降,其中玻璃指数(5月同比-10%,调研反馈玻瓶成本亦在下降)、铝罐(-19%)、纸箱(-6%),将驱动年内成本下降逐季释放,带来利润弹性超预期潜力。

投资建议:需求加速复苏,估值修复启动,重视盈利加速期的双击机会。受Q1销量大幅下滑影响,华润估值在公共卫生事件期间压制明显,近期草根调研反馈,五一后餐饮终端加速复苏,全国餐饮渠道已恢复至60%以上,流通渠道恢复更高,催化近期估值开始修复,参照对比03年公共卫生事件后,反弹期啤酒板块估值修复弹性充足。同时,华润高端化加速、产能优化带来效率提升,叠加年内原料及保持成本大幅下降,有望带来20年盈利加速,建议重视盈利加速期的双击机会。

风险提示:需求恢复不及预期、高端推进不及预期、行业竞争波动。

一、 华润整合喜力顺利落地,高端化战略开入快车道

高端价格带:华润+喜力市占率约占15%,双品牌运作驱动放量,未来3-5年目标升至25%左右。19年华润高端整体销量预计在80-90万吨,高端市占率约15%(高端价格带总量约在600万吨左右)。雪花+喜力双品牌营销落地后,有望推动华润高端化加速放量,达成未来3-5年市占率升至25%左右目标,持续驱动吨酒价格及利润提升。

华润整合喜力顺利落地,高端化战略开入快车道,驱动吨价及吨利持续提升。华润自收购喜力中国区业务后,19年组织架构、团队、产品、管理系统等整合顺利提前完成,20年步入营销策略落地年,从战略制定到战术执行均已蓄势待发。其中高端4+4产品矩阵布局清晰,雪花品牌下的SuperX、马尔斯绿、匠心营造和脸谱,及喜力品牌下的喜力Silver(已于5月近期上市)、经典喜力、Sol和亡命之徒(仍未正式推出),将覆盖10-20元各细分高端价格带及消费场景。

二、成本下降空间充足:产能优化显现,年内成本骤降

产能优化带来的效率提升,未来数年吨成本下降将明显。华润近几年产能优化规划有效执行,一是关闭富余低效产能,产能数量已从14年末98个减少至19年末74个,二是对重点产能进行技改,三是建设百万吨级别大产能。产能优化不仅对折旧摊销大幅缩减,而且20万吨以下的小产能关闭后,中大规模产能带来生产效率提升及成本优化,将利好产能固定成本摊薄。过去几年优化的效益转化为品牌建设、薪酬提升等方面的前置投入,预计未来几年边际改善明显,吨成本下降空间充足。

麦芽、包装等成本显著下降,20年成本下降有望逐季超预期。除生产效率提升带来的中长期成本下降,年内可变成本显著下降,根据行业数据测算,年初麦芽成本同比降幅在10%左右,4月份后包材成本大幅下降,其中玻璃指数(5月同比-10%,调研反馈玻瓶成本亦在下降)、铝罐(-19%)、纸箱(-6%),将驱动年内成本下降逐季释放,带来利润弹性逐季超预期。

三 、投资建议:重视盈利加速期的双击机会

需求加速复苏,估值修复启动。受Q1销量大幅下滑影响,啤酒板块估值在公共卫生事件期间压制明显,近期草根调研反馈,五一后餐饮终端加速复苏,全国餐饮渠道已恢复至60%以上,流通渠道恢复更高,催化近期估值开始修复,参照对比03年公共卫生事件后,反弹期啤酒板块估值修复弹性充足。

投资建议:重视盈利加速期的双击机会。除了行业层面短期需求复苏驱动的估值修复之外,华润高端化加速、产能优化带来效率提升,叠加年内原料及保持成本大幅下降,有望带来20年盈利加速,建议重视盈利加速期的双击机会。

(编辑:杨杰)