本文来源微信公众号“分析师谢鸿鹤”,作者中泰金属有色团队。

事件:根据山东黄金(01787)公告,2020年6月18日,境外全资子公司山东黄金矿业(香港)有限公司与卡帝诺资源有限公司签署《要约实施协议》,山金香港拟以0.60澳元/股价格,以场外附条件要约收购方式向持有卡帝诺全部已发行股份的股东(包括要约期内因行使期权而新增股份,不包括山东黄金香港及其关联方)发出场外要约收购,要约期为两个月。按照要约协议,山金香港拟以0.46澳元价格认购卡帝诺2600万股普通股的定增,持股占增发后总股本的4.96%,此外要约条件之一是山金香港最终持有卡帝诺股份比例不低于50.1%,可实现对卡帝诺的控制。

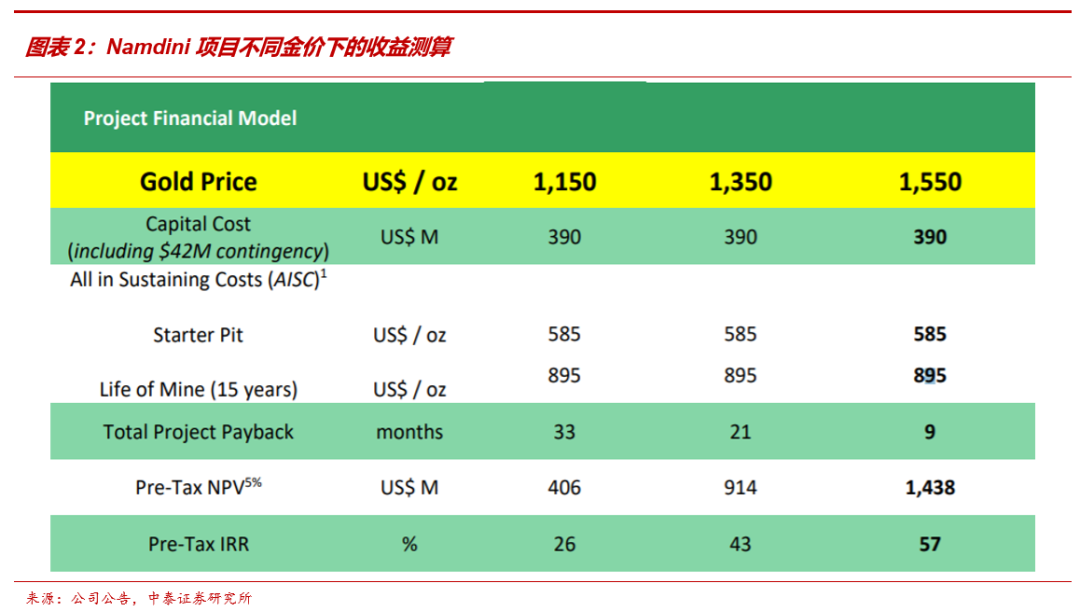

卡帝诺核心资产为加纳的三个黄金项目。卡帝诺通过加纳全资子公司持有三个黄金项目分别是Namdini开发项目、Bolgatanga勘探项目,以及Subranum勘探项目。三个金矿项目均位于大的成矿带上,其中Namdini项目是露天开采项目,拥有证实加可信储量157.2吨,平均品位1.13克/吨,卡帝诺专注开发此项目,但目前仍未开始建设,根据可研报告及未来规划,公司预计Namdini将于2023年投产,投产后金产量8.9吨/年。Bolgatanga和Subranum项目仍处于勘探阶段。

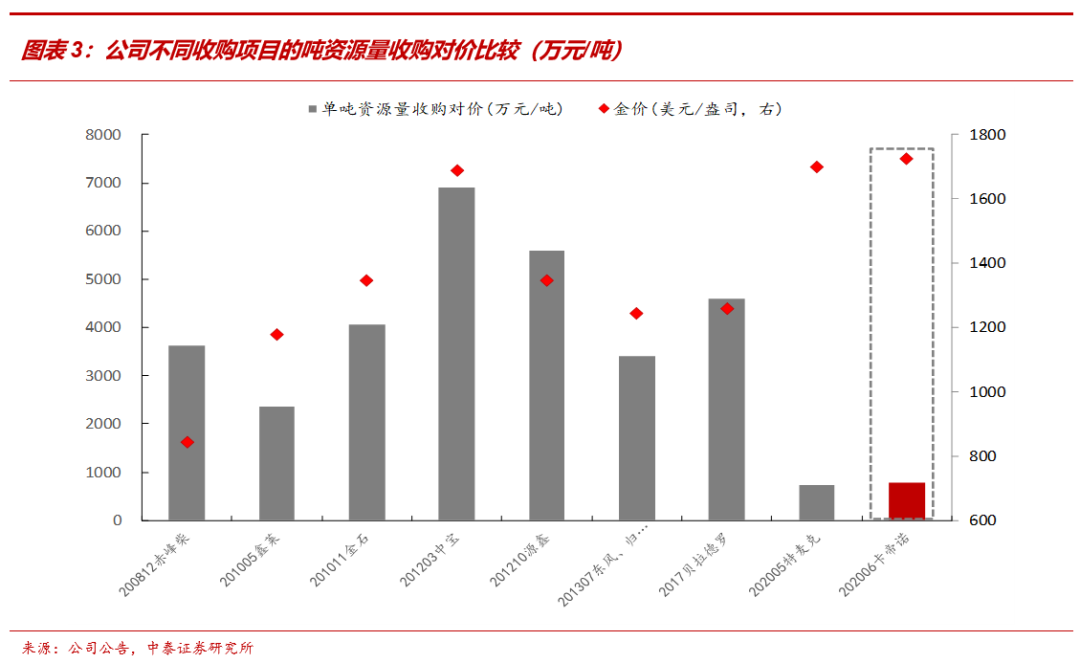

标的金矿项目仍处于较为早期阶段,收购对价较低。根据要约协议,考虑定增及股票期权的行使,卡帝诺收购对价3.21亿澳元,约合人民币15.65亿元,要约收购价格相比卡帝诺最新收盘价有25%溢价;在仅考虑勘探完成的Namdini项目情况下,吨资源量收购对价770.9万元/吨、吨储量收购对价995.5万元/吨,相比于此前收购,对价明显较低,因标的的金矿项目均处于早期阶段,且仍需大量资本开支,根据卡帝诺披露可研报告,预计Namdini项目资本开支为3.9亿美元。

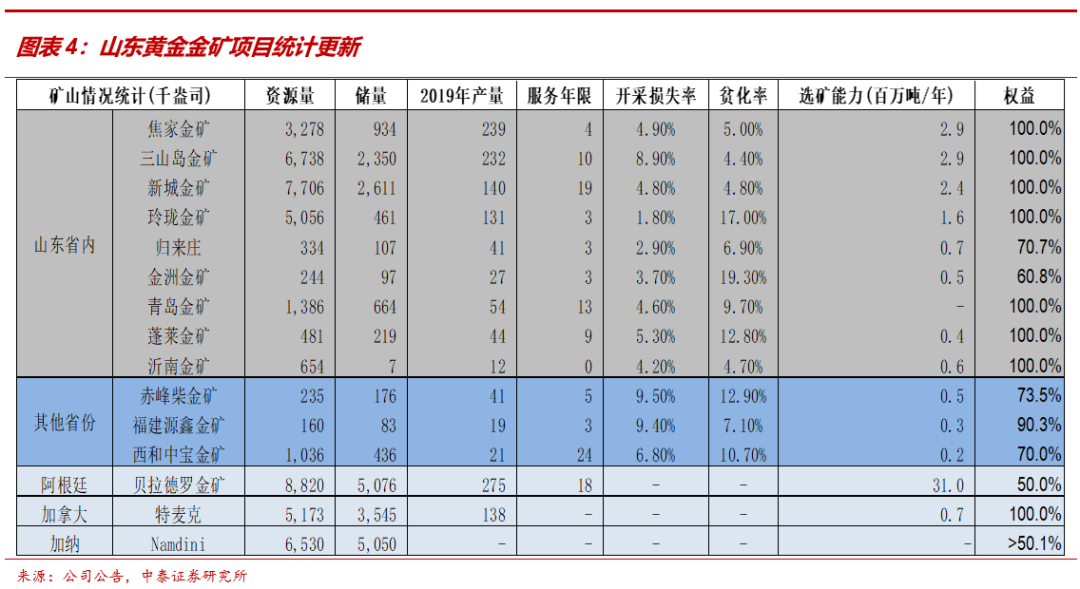

坚持资源为先的黄金龙头,未来成长持续性突出。作为国内黄金龙头,公司坚持资源为先的发展理念,不断增强资源实力,2017年公司将重心转向海外,完成对南美洲第二大金矿贝拉德罗金矿50%股权、加拿大Tmac金矿100%股权的收购;卡帝诺项目收购完成并投产后,公司将新增西非金矿生产基地,总资源量增至1500吨左右,总产量有望突破50吨,全球布局逐步成型,未来增长持续性突出。

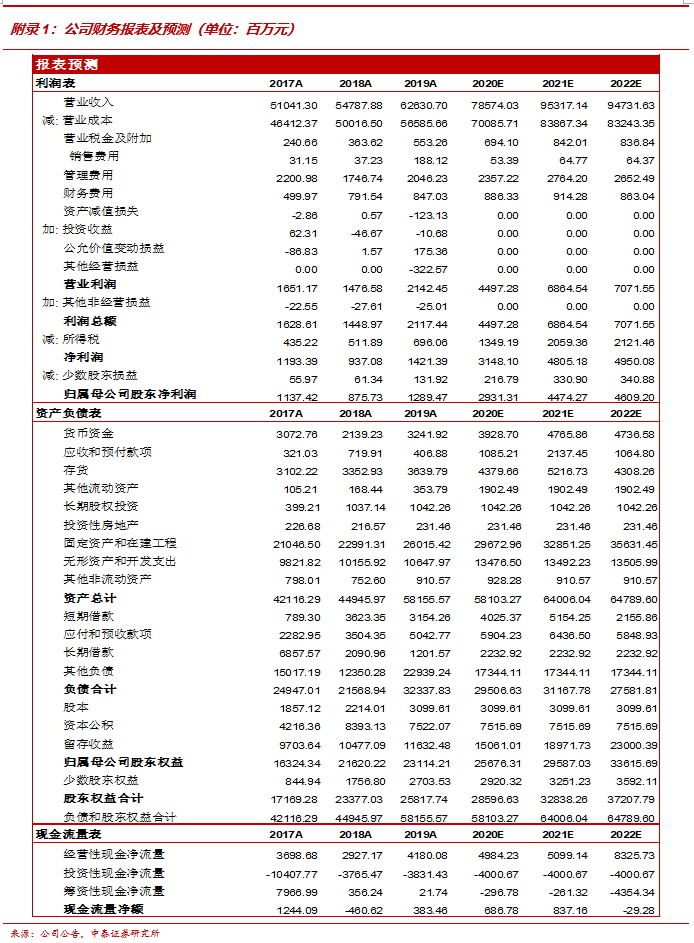

盈利预测及投资建议:假设2020-2022年黄金销售均价380/450/450元/克,预计2020-2022年归母净利润分别29.31、44.74、46.09亿元,对应目前PE估值分别为37X/24X/23X。维持公司“买入”评级。

风险提示事件:黄金价格波动风险;资源储备下滑风险;安全管理风险;国际化经营风险,矿权并购投资风险。

(编辑:刘瑞)