自美国纽交所私有化7年之后,先声药业集团有限公司(以下简称“先声药业”)带着更加雄厚的实力,在港交所谋求上市。

6月10日,先声药业向港交所递交主板上市申请,摩根士丹利及中金公司担任其联席保荐人。智通财经APP了解到,先声药业是一家至今有19年制药历史的公司,曾于2007年作为当时中国第一家生物和化学制药公司登陆纽约证券交易所,后在2013年时,公司被私有化。

目前,先声药业在肿瘤疾病(包括细胞治疗领域)、中枢神经系统疾病、自身免疫疾病等战略性治疗领域拥有多元化且领先的创新产品组合。根据弗若斯特沙利文的资料,按药品销售收入计,上述三大治疗领域 2019年合计占中国药品市场的24.7%,2015年到2019年的增长速度快于整体中国医药行业增速。并且该公司连续多年位居“中国创新力医药企业十强”和“中国制药工业百强”,2017年、2018年及2019年一类创新药收入占总收入比例为21.4%、25.5%及32.9%。

先声药业专注的领域在国内拥有巨大的市场,而凭借其生产、研发和商业化的实力,或将受到资本市场的追捧。

三大领域,近50个创新药在研

先声药业专注于肿瘤疾病(包括细胞治疗领域)、中枢神经系统疾病、自身免疫疾病等领域,站在了医药市场潜力大、增长快的赛道上。

据弗若斯特沙利文的资料显示,按2019年药品销售收入计,中枢神经系统疾病治疗领域和肿瘤疾病是中国第四和第五的治疗领域,分别占整个医药市场的12.5%和11.2%。2019年,中国中枢神经系统药物市场规模达到人民币2,043亿(单位下同),过去五年年复合增长9.1%,预计2024年将达到人民币2,509亿元,而肿瘤医药市场规模达到人民币1,827亿元,过去五年年复合增长13.5%,预计未来将以15.4%的年增长至2024年将达到人民币3,672亿元。另外,自身免疫疾病产品的收入是增长最快的领域之一。

针对不同领域,先声药业具有丰富的上市产品和在研产品管线做支撑,创新药是先声药业的核心产品,具有竞争小并享有市场专卖期和更有优势的定价权,而其仿制药同样以高壁垒仿制药和首仿药为主要开发方向。截至最终实际可行日期,先声药业拥有近50中处于不同研发阶段的在研创新产品,以及多个仿制药产品。2019年,其一类创新药收入占比达到32.9%。

上市产品方面,智通财经APP观察到,先声药业肿瘤产品组合由五种产品组成,包括四种主要产品:恩度、捷佰舒、捷佰立及中人氟安,值得一提的是,恩度是中国第一个抗血管靶向药,是国内外唯一获准销售的内皮抑制素;其抗肿瘤药捷佰舒在中国奈达铂医药市场排名第一,市场份额达到33.7%。

在中枢神经系统疾病治疗领域,产品组合由3种产品组成,其主要产品之一的必存,按照2019年销售收入计是最畅销的依达拉奉药物品牌,市场份额达到36.8%。

自身免疫疾病治疗领域其产品组合由4种产品组成,包括两种主要产品艾得辛及英太青。值得关注的是全球首个上市的艾拉莫德药物——创新药艾得辛,此外还有其他领域的产品如心血管疾病的舒夫坦、瑞舒伐他汀等。

另外,招股书中显示,依达拉奉右莰醇注射用浓溶液是先声药业历经十三年自主研发的具有自主知识产权的一类创新药,有望成为近5年来全球唯一获批销售的脑卒中新药,预期将于2020年下半年获批上市,而脑卒中已经成为中国第一大成年人致死和致残的病因,具有高复发率的特点。

新药上市必将刺激其业绩加速,而这还将依靠其强大的研发、生产和商业化能力,迅速将产品推向市场覆盖。

“研发+生产+商业化”优势凸显

与先声药业产品强大竞争力相匹配的,是多方面都很高效的组织能力。

先声药业一直以来都十分重视研发,截至2019年12月31日,其研发部门共有699人,其中292人拥有硕士学历,113人拥有博士学历,同时在江苏南京、上海和波士顿建立了三个研发中心,并获得批准建立了转化医学与创新药物国家重点实验室,2019年其研发投入占销售收入比达到14.2%。

坚持自主研发的同时,先声药业还十分注重合作研发,实现积极自主研发和深度合作研发的双轮驱动。公司积极寻找潜在的合作机会,成功与多家国内外先进的制药企业和生物科技公司建立了合作关系,获得了在中国开发和商业化的独家权利。

产品生产方面,先声药业目前拥有五个药品生产基地,均通过中国GMP认证,包括江苏南京一处、海南省两处、山东烟台一处和安徽芜湖一处,这些基地拥有21条生产线,可生产生物药和包括注射剂、口服液体制剂、口服固体制剂、植入剂、凝胶剂、吸入粉雾剂在内的不同类型的小分子药品,以及5个原料药生产车间,部分车间通过欧盟GMP认证或美国FDA检查。

另外,公司在建的生物药生产基地,将用于生产管线中抗体和其它生物药制剂。同时还计划新建一个生产基地,以支持产品管线中细胞治疗产品上市后的商业化生产。

商业化能力则更进一步展示了先声药业的竞争优势所在。截至2019年12月31日,公司拥有超过2,600名销售和营销人员,遍布中国31省市自治区,覆盖全国约1,900家三级医院,约17,000家其他医院和医疗机构,以及超过200家大型全国性或区域性连锁药店。

在商业化能力的推动之下,截至2019年12月31日,先声药业共有超过20各产品被纳入国家医保药品目录,超过10各产品录入共计40多个政府机构或权威专业学会发布的指南和路径。

营收利润加速提升,费用支出持续优化

先声药业的收入主要来自销售该企业内部生产的药品,少部分收入来自于销售第三方药品及向其他制药公司提供推广服务。在市场份额、产品和团队优势的加持之下,近几年先声药业的业绩突飞猛进。

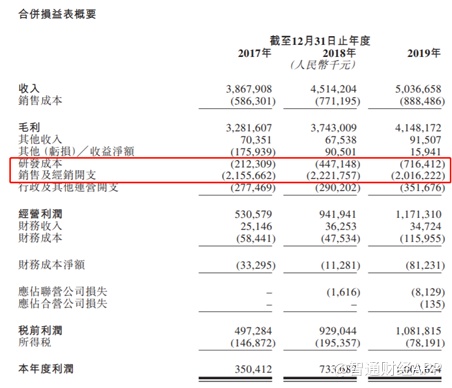

2017年至2019年,其总收入由人民币38.68亿元增加至人民币50.37亿元,年复合增长率为14.1%,净利润由2017年的人民币3.5亿元增加至2019年的人民币10.04亿元,年复合增长率为69.2%。

期内毛利分别为人民币32.82亿元、37.43亿元及41.48亿元,毛利率分别为84.8%、82.9%及 82.4%,毛利率保持相对稳定。其中,药品的毛利率2018年及2019年保持相对稳定,分别为85.5%及84.9%。

而其中值得一提的是研发费用和营销费用的变化。

智通财经APP观察到,2017年至2019年,先声药业的研发费用分别为人民币2.12亿、4.47亿和7.16亿元,研发费用占销售收入比分别为5.5%、9.9%及14.2%,而同期营销费用分别为人民币21.6亿、22.2亿和20.2亿元,营销费用占销售收入比分别为55.7%、49.2%和40.0%,营销费用比大幅降低,因此其净利润也有明显提升。

在巨大的市场空间之下,随着规模化、商业化优势凸显,加之新产品不断上市,先声药业的销售收入和利润也将进一步加速,值得长期关注。