本文来自微信公众号“Stansberry贝瑞研究”,文中观点不代表智通财经观点。

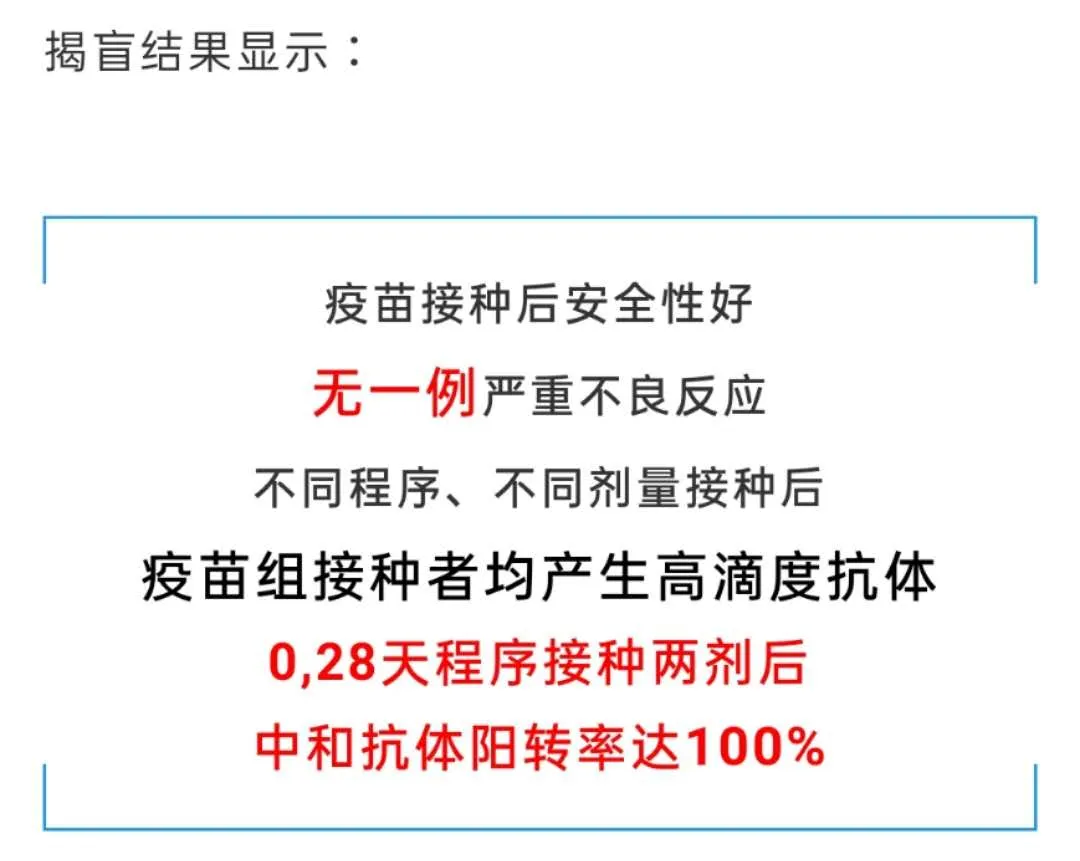

前言:6月16日,中国生物公司官微发布灭活疫苗Ⅰ/Ⅱ期临床研究揭盲结果。

揭盲结果截图来自中国生物官方微信

此前5月,美国发布“空间机战行动”(Operation Warp Speed)计划希望尽快解决卫生事件延误问题:美国政府将对所有高级的候选疫苗进行投资;如果其它国家提前研发出疫苗,将帮助分发疫苗;美国联邦政府将在所有顶级疫苗获批前对其生产进行投资。

随着全球疫苗研制进展,一直影响着疫苗概念股二级市场的表现,美股方面,受资金追捧较为热门的吉利德(GILD.US)、比尔·盖茨投资的Inovio(INO.US)涨了5倍,港股方面,康希诺生物(06185)也涨逾2倍。

生物科技公司的巨大创造力和监管机构的响应速度反应在股价上,和过去的三个月美股市场动荡形成强大反差,甚至连巴菲特也翻车,其5月初在股东会议上表示对卫生事件的悲观,当全球抗战卫生事件之战还未结束,目前疫苗行业的市值空间有多大?在科学家、政府、疫苗公司都不知道哪个疫苗会成功的情况下,谁能笑到最后?

一、疫苗的潜在300亿美元+市场下,是专业+胆量+眼光的比拼

首先要明确的是,临床阶段的生物科技公司在任何时候,不管对于机构投资者还是普通投资者都是高风险、高回报的版块。投资临床阶段的生物科技公司存在不确定性,因为药物尚未获批,大多数公司都还没有现金流。对生物科技投资标的的判断,除了丰富的知识储备和行业经验外,还需要胆量 (gut) 和眼光(vision)。

重复接种需求衍生300亿+美元市场6月3日,美国国家过敏和传染病研究所(NIAID)所长安东尼·福西(Anthony Fauci)博士表示,COVID-19疫苗可能无法提供长时间的免疫力。尽管福西博士还表示,他“谨慎乐观”地认为将会有一种安全有效的COVID-19疫苗,但当天大多数从事COVID-19疫苗研究的制药商的股票均下跌。福西博士被广泛认为是COVID-19的主要权威之一,当他表现出担忧时,市场该如何解读呢?

福西博士的谨慎乐观在于目前的候选疫苗们有可能在人体内预防COVID-19,但他另外的担心在于免疫力能持续多长时间。假设变异性比流感病毒的变异性要小,人们可能每隔几年就需要接种一次SARS-CoV-2疫苗,类似于美国每年都会更新的流感疫苗。

摩根士丹利(Morgan Stanley)分析师建议,在第一波卫生事件期间,疫苗定价可能从每剂5美元至10美元开始,然后在未来几年中将预防性剂量的价格提高至13至30美元。而BMO Capital Markets分析师的推测更为乐观,以Moderna为例,可能会开始在美国市场上每次收取125美元的治疗费用,并随着时间的推移将该价格提高至200美元。世界上大多数医疗保健系统都是政府运营的,因此,该模型假设国外定价将是美国慷慨定价的一小部分。BMO估计,每年将为全美大约30%的人接种疫苗,或者到2026年末,每年将进行约1亿次治疗。将这些价格从30美元提高到130美元,那么疫苗在美国的销售额将达到30亿美元至130亿美元。

尽管全球销售更难预测,在发达国家和发展中国家,价格和疫苗接种率可能有很大差异。如果按照发达国家的销售额将达到美国美元水平的一半或三分之二,贫穷的国家/地区的收入只能达到5%左右,那么BMO预测到2026年,COVID-19疫苗的销售额将超过300亿美元。

即使Moderna或者康希诺的疫苗成为第一个可用的疫苗(对于一线员工来说也许更早是今年秋天),其他公司如辉瑞公司(Pfizer)及其合作伙伴,强生公司(JNJ.US),赛诺菲(SNY.UA),葛兰素史克(GSK.US)等正在测试其他疫苗方法,在价格和市场份额方面将存在多家公司竞争的局面, 但是福西博士对于免疫力能持续多久的担忧正说明了COVID-19爆发可能不是最后一次爆发,对于中小型生物科技企业来说能占领一部分市场,那么公司销售收入增长的空间巨大。

二、全球监管审批下 新药/研发赛道上,关于烧钱和时间周期的比拼

新药/疫苗研发周期长、受试者招募随着卫生事件平缓难度高。

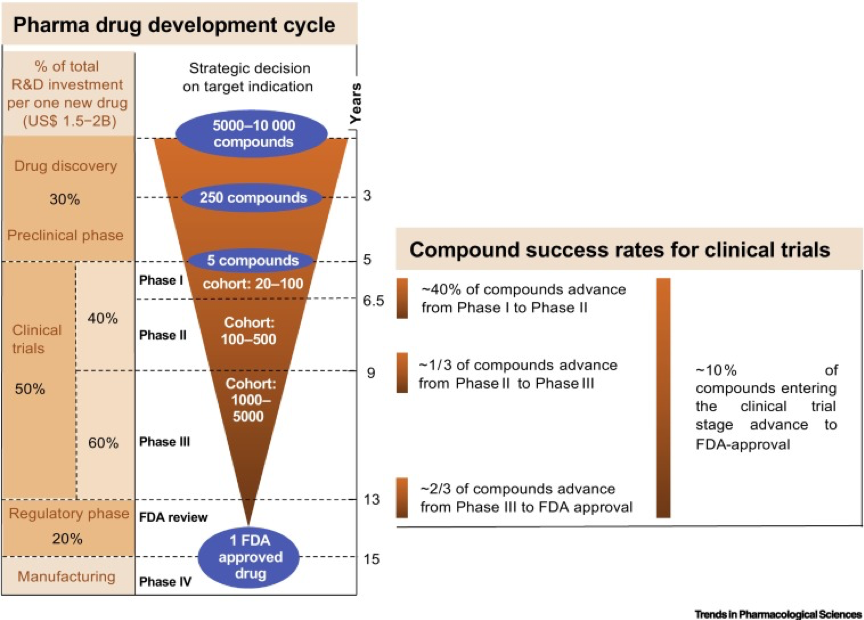

通常情况下,一项新药或者治疗技术用于临床研究,需要提交申请给待上市国家的监管机构比如美国FDA,英国MHRA,澳大利亚TGA等,这个过程需要时间和大量金钱。

以美国FDA The Prescription Drug User Fee Act (PDUFA) 下的 NDA(新药评审路径)申报为例,一项新药平均上市时间10年以上,每5000-10000个化合物/靶点中有1个最后可以通过临床3期实现上市批准和销售,而花费15-20亿美金。

图片来源:NIH美国国立卫生研究院

疫苗研发周期与新药类似,疫苗从研发到批量生产,需要经过动物实验、人体临床实验、大规模人群验证有效、世界卫生组织的许可及本国许可等程序。在临床实验期间,会招募感染和未感染病毒的志愿者进行实验。临床观察这一小部分人的药物水平、副作用情况以及效果。只有在小范围内证明有效,才能推广到更大规模人群中使用。

图片来源:葛兰素史克GSK

考虑到志愿者招募,临床反应等因素,临床实验的时间很难加速。临床实验的具体时间则因不同疫苗而异。对于全球卫生事件严峻的流行病比如埃博拉病毒尤其是这次病毒,全世界的监管机构也都在努力,通过加速审批流程来支持到患者治疗。

抗埃博拉病毒疫苗的临床为2年时间。该项目于2014年底启动,在非洲不同国家招募上万位参与试验者,到2016年底证明其完全有效。而当年非典疫苗从分解出病毒的基因组序列到疫苗1期临床试验用时20个月。

如果临床实验通过,还需要在更大范围的人群身上做实验才能保证疫苗的安全性,才能在市场推广。但正如2003年非典疫苗的境况一样,可以大规模做实验时,卫生事件已快结束,没有病人可做实验。

病毒疫苗的临床试验也有可能会出现因为招募不到符合条件的病人入组而进展缓慢。比如药物瑞德西韦临床实验的入组病人在中国的招募就出现了这种情况。

图片来源:NIH

疫苗遴选项目高门槛

目前大部分国家的政府疫苗投资仅“偏重”于两种候选药物:

使用编码病毒表面“穗状”蛋白的信使RNA制成的(比如Moderna的疫苗);

使用致冷腺病毒来传递相同蛋白的基因的(比如康希诺生物、牛津的疫苗)。而这两种技术都尚未导致批准用于任何疾病的疫苗。

疫苗研发的高门槛就不用多说了:病毒研究的高度多样性和复杂性、良好生产规范(GMP)(核心是质量保证QA和质量控制QC)所需的严格法规、加入病毒载体GMP生产所需的专业知识都是进入这一行的门槛。

目前美国的疫苗遴选项目(空间机战行动)力图比以往任何一种疫苗都快的速度提供COVID-19疫苗,通过选择使用疫苗的多元化产品组合,目前已经将候选疫苗的范围缩小到14个,并计划聚焦到8个。希望到7月,将其8项主要候选药物用于人体试验,同时,将资助候选药物对它们在仓鼠和猴子中的安全性和功效进行大规模比较,对于结果糟糕的候选物将予以排除。

6月3日,特朗普政府已经为其加速研制和生产Covid-19疫苗的“Operation WarpSpeed”计划挑选了第一批5名入围者,分别是阿斯利康、默沙东、辉瑞、强生和Moderna。这5家入围药企有着明显的大型制药商的特征倾向:

强生的候选疫苗未进入临床试验阶段,今年早些时候从美国生物医学高级研究和发展管理局(BARDA)获得了约5亿美元的资助资金;

阿斯利康和牛津大学合作开发,两周前从BARDA获得了12亿美元资金支持;

辉瑞一直在与mRNA生物技术公司BioNTech合作;

默沙东刚在一周前(5月27日)宣布将推出自己的疫苗,预计今年晚些时候启动两种候选疫苗的临床试验;

Moderna在入选公司中规模最小,但其mRNA候选疫苗是第一个启动人类疫苗试验,也是目前美国疫苗研发项目进展最快的。三、

如何判定一支疫苗潜力股?

已被Warp Speed选中的股票可重点关注

在深入剖析公司的潜力之前,我们先来捋一捋,Sorrento(SRNE.US) 在这次战疫中受益的可能性:

Warp Speed 剩下的3家疫苗公司的名额;

与目前已被Warp Speed选中的大型制药商合作。对于第一个选项,也许可能性不会很大,毕竟名额有限,而且Warp Speed入围明显偏向大型制药商。所以,我们把期待更多地放在第二个选项上。而现阶段看确实是一种主流研发模式:正如阿斯利康+牛津,以及辉瑞+mRNA生物技术公司BioNTech的模式。

那SRNE够格吗?

Sorrento 股票近期波动极大,受福西博士讲话影响,6月3日股价曾下跌超过10%,而就在6月5日美东时间,因为收到FDA指导COVIDTRAP进入临床试验的途径,用于感染患者的潜在治疗和COVID-19的潜在预防性治疗曾一度上涨16%。有意思的是,这家公司在过去几天遭受了大量诉讼,其中一些法律文件特别提及了该公司有关COVID-19临床前结果的公开陈述部分误导听众。6月10日,公司宣布美国食品和药物管理局(FDA)正在审查其紧急使用授权(EUA)的申请。

图注:截止发稿:SRNE股价报4.9美元

如上图,SRNE股价从5月14日至今的一月内,股价从2.62美元涨到最高10美元,当前报价4.9美元,区间涨幅87%。

圈博士认为,目前最需要关注的是该公司在COVID-19和其他领域的临床进展。到目前为止,该公司在COVID-19方面的主要成就是进行了临床前测试,并与第三方建立了合作伙伴关系,这也是投资者对该公司的兴趣激增的大部分原因。在该公司对COVID-19的临床研究中获得可靠的结果报告并被FDA批准进入临床试验之前,其股票可能会高度波动。另外,需要关注媒体对福西博士的采访,掌握趋势风向。

基于圈博士的行业认知, SRNE公司的领导层尤其擅长于危机公关,打卫生事件牌获取资本市场关注,所以暂可以不用太担心诉讼,在美国诉讼并不稀奇。制药商一直受到起诉,而且现在还不知道诉讼将如何进行,判定负面消息还为时过早。

四、一月涨幅87%后,华人科学家领导的Sorrento机会何在?

此前6月2日,贝瑞研究指出,牛津的试验并没有达成“灭菌免疫”的效果,阿斯利康与牛津合作开发的这种疫苗准备在9月份开始提供上市。SRNE家公司也公布了多种抗体疫苗策略,最新的临床前数据证明对有效,并在积极寻求监管机构批准进入临床以及Warp Speed的认可。

但是,在连Moderna和康希诺生物的股票都遭遇机构减持或抛售的情况下,这支股票未来还存在黄金期吗?

带着疑问,我们来回顾下这家公司进入治疗领域的故事线:

SRNE位于美国圣地亚戈,成立于2006年,创始人之一也是目前公司的董事长兼CEO是一位华人科学家季红俊博士,季博士毕业于海复旦大学生物化学专业的季红俊,在1980年代来到美国明尼苏达大学攻读动物生理学博士, 之后就开始了自己的生物制药生涯。Sorrento不是季博士的第一次创业,此前共同创立的公司Stratagene Corporation在2001年被安捷伦收购。

合作共赢抗体研发2020年3月20日,Sorrento开发出治疗蛋白:

Sorrento 首次进入COVID-19开发领域,宣布已生产出一种COVIDTRAP™蛋白,可有效预防和治疗病毒。

该蛋白可为经常暴露于的高危人群(卫生保健工作者)提供预防措施;

当用于晚期COVID-19患者时,可以保证正常血压和健康的血液流入被感染的肺组织;

当时该蛋白处于开发阶段,一旦获得必要的监管批准,便可以进行大规模生产,以进行人体临床试验和商业化。在接下来的几天中,Sorrento宣布了多项合作伙伴关系和新的COVID-19计划。

3月23日, Sorrento与SmartPharm Therapeutics Inc.合作开发疫苗:两家公司合作以开发一种基因编码的COVID-19抗体疫苗。

候选疫苗由Sorrento发现和产生的SARS-CoV-2抗体组成,并编码到SmartPharm开发的基因传递系统中;

与传统的基于抗原的疫苗不同,这种方法可以直接中和病毒,并且无需患者的免疫系统产生自己的抗原;

如果成功的话,这种方法将使那些对传统疫苗反应不佳的老年人受益,并减少潜在的有害副作用。3月24日,Sorrento与香港的Mabpharm Limited(迈博药业)合作:采用迈博药业ACE-MAB cGMP细胞系,阻断病毒进入细胞过程的同时,减轻可能的肺部炎症和细胞因子风暴,同时增加血流量以影响肺部组织并使血压正常化。

3月25日,Sorrento 发布了I-Cell诱饵疫苗方法:I-Cell疫苗有望同时引发针对病毒的免疫T细胞和B细胞。

Sorrento正在与FDA积极讨论,以获取有关这种新型疫苗的快速开发的指南,最早将在2020年年中开始进行人体临床试验;

Sorrento预计,如果批准,其现有的cGMP细胞疗法生产设施将有能力生产足够的药物,以满足每月数百万剂最终疫苗的需求。4月2日,Sorrento继续优化其Celularity细胞疗法:公司签署了一项协议以利用其cGMP / cGTP制造能力来支持细胞疗法。

在FDA批准其进入临床试验阶段后,Celularity最近宣布了I / II期临床试验,旨在确定该疗法是否能够阻止病毒繁殖和消除感染的细胞;

新的生产协议可能会成为Sorrento基于服务的收入的长期不错的补充。因为其还包括对Celularity现有的急性髓样白血病(AML),多发性骨髓瘤(MM)和多形性胶质母细胞瘤(GBM)临床计划的制造支持。5月15日,Sorrento最大的新闻,宣布其STI-1499抗体有望实现临床前结果:在筛选了数10亿种抗体后,该生物技术公司发现STI-1499是中和病毒的最佳选择:

孵育4天后100%抑制健康细胞的病毒感染;

与SARS-CoV-2 Spike蛋白的S1亚基特异性结合,并完全阻断其与ACE2受体(病毒进入细胞依赖的受体)的相互作用;

STI-1499以非常低的抗体剂量完全中和了病毒的感染性,低剂量表明该抗体非常适合其靶标,因此可以以非常低的剂量工作,这可以转化为以非常有效的商品成本迅速扩展到数百万种治疗方法。6月10日据环球通讯社报道,Sorrento宣布,美国食品和药物管理局(FDA)正在审查其紧急使用授权(EUA)的申请:

FDA正在审查用于在接触SARS-CoV-2病毒的患者血清中独立检测IgG和IgM抗体的COVI-TRACKTM体外诊断试剂盒。

一旦通过EUA,COVI-TRACK测试将可分发到全国的临床测试点。Sorrento已获得生产能力,每月可支持生产多达500万个测试包。那么纵观以上成果,Sorrento赢得这场疫苗竞赛的概率有多大?

圈博士认为,尽管离被批准上市还很早,Sorrento将必须证明STI-1499在人体临床测试的多个阶段中既安全又有效,其他药物生产商也有可能开发治疗COVID-19的抗体,这确实有可能击败Sorrento。

但是,如果STI-1499作为独立疗法或鸡尾酒疗法的一部分获得成功,而届时Sorrento将可能拥有巨大的市场机会。

目前:Sorrento在圣地亚哥现有的最先进的cGMP抗体生产设施,有望每月生产多达20万剂;公司计划在寻求FDA批准将其用于任何STI-1499的同时,承担未获批的风险生产一百万剂疫苗。公司正在寻求潜在的政府支持和制药合作伙伴,以进一步扩大STI-1499的生产能力,目标是在短时间内提供数千万剂,以满足庞大的预计需求。

Sorrento的核心是其抗体发现平台(G-MAB抗体库),并结合有针对性的递送方式来产生下一个抗体(例如针对COVID的抗体)和癌症治疗剂。Sorrento的嵌合抗原受体是一种独特的成分T细胞疗法(CAR-T)和二聚体抗原受体T细胞疗法(DAR-T)抗体-药物结合物,以及双特异性抗体方法。对Sofusa的收购(2018年7月)为公司提供了一种创新的输送系统,可以输送生物制剂直接进入淋巴系统可能比传统的肠胃外药具有更高的疗效和更少的不良反应免疫疗法。

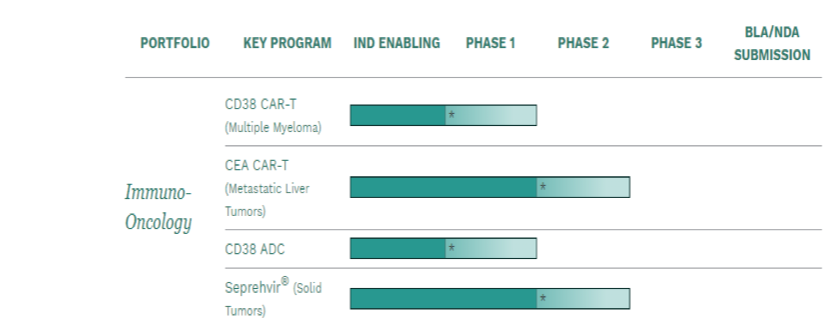

公司其他明星新药业务Sorrento还拥有Scilex的多数股权,正在为Scilex开发硬膜外类固醇产品。治疗坐骨神经痛,膝关节疼痛,癌症疼痛和其他非阿片类药物缓解疼痛的适应症。Sorrento还拥有针对实体瘤和液体肿瘤的CAR-T(过继免疫疗法)细胞疗法计划,癌胚抗原(CEA)指导的CAR-T计划的1期试验的早期数据很有希望,治疗了5例4期不能切除的腺癌(4例胰腺癌和1例大肠癌)且CEA阳性的患者抗CEA CAR-T可导致肝转移。Sorrento(成功地)提交了针对其抗CD38的新药研究申请:CAR-T用于治疗难治性或复发性多发性骨髓瘤,并计划针对这种适应症进行临床试验。

图片来源:Sorrento

与Moderna不同,Sorrento已经在市场上投放了认可的产品。它于2018年推出了ZTlido,用于治疗带状疱疹相关的疼痛。

Sorrento的产品线包括准备进入第二阶段临床测试的两种实验性抗癌药物,以及针对癌症和疼痛的其他几个早期阶段计划。

图片来源:Sorrento

图片来源:Sorrento

Sorrento的子公司Ark Animal Health 也正在探索使用索伦托的一种实验药物来治疗犬骨癌和骨关节炎相关的疼痛。

5月26日,Sorrento已因其STI-6129(一种CD38靶向抗体药物偶联物)的试验性新药(IND)应用而获得FDA的批准。STI-6129利用了Sorrento Therapeutics正在开发的几种技术平台,包括从其完全人源的G-MAB抗体库中鉴定出的CD38特异性抗体,其专有的药物有效载荷Duostatin 5及其位点特异性C-LOCK偶联技术。打算针对晚期复发和/或难治性系统性淀粉样蛋白轻链淀粉样变性病患者启动一项I期多中心,开放标签,剂量递增的临床试验,其主要目的是根据STI-6129的安全性确定其2期剂量, 初步疗效和药代动力学概况。

五、估值模型显示股价空间达400%

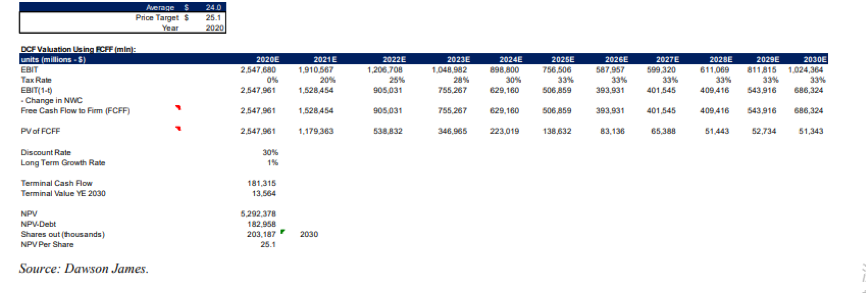

我们从Downson James的研究来看下Sorrento的估值模型,假设未来收入来源于Covid模型和RTX(非阿片类药物缓解疼痛)模型。

COVID模型假设:

我们假设有100万必要工作人员(美国和欧洲)是COVID预防和治疗产品的候选人;

我们假设定价低于吉利德的Remdesivir每疗程$ 4,000;

出于建模目的,我们应用50%的成功概率。根据开发的早期阶段进行选择,该产品已显示出有希望的数据,且有可能被美国计划为Covid开发疫苗和解毒剂的 Warp Speed项目认可。RTX模型假设–非阿片类药物缓解疼痛:

我们假设在美国以及世界其他地区,有多达一千万人寻求膝盖和其他相关疼痛缓解的治疗;

我们假设每个治疗疗程的价格为5,000美元;

出于建模目的,我们应用50%的成功概率,根据Scilex的所有权进行选择;

对于保守性,我们不包括慢性癌痛和其他适应症,一旦RTX商业化就可以实现。我们假设公司成功开发了COVI-SHIELD,但我们将成功概率的50%应用于我们治疗模型。我们对RTX模型做出了类似的假设,该模型假设有一千万名非阿片类药物缓解疼痛的候选人(膝盖,癌症和其他)。除了降低我们的COVID和对于RTX收入模型,我们还选择30%的折扣率,因为该公司尚未盈利,而且大多数产品仍在取决于临床试验的结果。我们的模型假设公司筹集资金,并基于2030年的股份数量。我们的估值结论是FCFF,EPS和部分和分析的均等加权平均值。我们使用完全稀释的年底份额计数并承担多次加薪。该方法的结论是目标价为24.00美元。

来源: Dowson James Research

结语

Sorrento是一支很有争议的股票,从3月20日首次进入治疗领域起,公司管理层发布的消息有炒作之嫌。

但是仔细分析Sorrento的技术平台,短期我们更应该关注的焦点新闻是Sorrento已鉴定出几种似乎成功阻断S1的抗体蛋白质与人类血管紧张素转换酶2(ACE2)的相互作用,ACE2是病毒进入人体细胞的受体,目标是产生针对SARS-CoV-2病毒感染的抗体混合物(鸡尾酒疗法)。

根据4月19日中国工程院院士李兰娟团队在预印本平台medRxiv上发布的未经同行审议的新论文,病毒已经出现了能够切实影响致病性的突变,药物和疫苗研发工作有必要把这些突变纳入考虑。使用一种单抗体治疗病毒,效果会随着时间的推移而降低,但是使用多种抗体混合物的鸡尾酒疗法面对病毒突变会仍然保持有效。

SRNE能否300亿美金市场在分得一杯羹?即使是10%的份额,也将为公司带来 30亿美金的收益(公司目前市值仅为 10.03亿美金)。让我们拭目以待!(编辑:李国坚)

免责声明:智通财经网发布此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。