本文来自“万得资讯”。

一直以来黄金都被当做避险资产,在股市下跌中获得上涨动力。但今年以来,伦敦金走势却与美股相同步,显示出投资者倾向于在风险升温时同步抛售黄金与风险资产。不过,尽管传统的支撑因素在今年或对黄金“无效”,美联储还有一张尚未扔出的“底牌”,或许能在未来点燃黄金多头热情。

美联储仍未扔出的“底牌”——收益率曲线控制

继零利率、无限量QE之后,美联储在昨日宣布将购买单个公司债,支撑市场风险偏好修复。在放出一系列“大招”之后,市场关注美联储是否会扔出20世纪40年代以来从未使用的“底牌”——收益率曲线控制。

在美联储6月利率决议后的新闻发布会上,美联储主席杰罗姆•鲍威尔(Jerome Powell)指出,该委员会除了讨论前瞻性指引和资产购买外,还讨论了收益率曲线控制。许多观察人士预计,美联储将在9月份采取措施控制收益率曲线。在此过程中,美联储将为特定期限的利率设置上限——人们认为,最初将主要是短期证券——并购买所需数量的债券,以防止收益率升至设定的上限之上。

哥伦比亚Threadneedle Investments高级利率和外汇分析师埃德•阿尔-侯赛因(Ed Al-Hussainy)表示:“我预计收益率曲线控制将在两方面成为美联储工具箱的积极组成部分:首先,它可作为一种加强对前端利率前瞻性指引的途径,并刺激国债发行向短期或中短期期限倾斜,以资助2020年以及2021年的财政赤字;其次,它可以限制长端利率上升,并阻止收益率曲线进一步陡峭。”

不过,从近期美联储官员的讲话来看,该央行对使用这一政策仍持谨慎态度。拉斯联邦储备银行行长罗伯特·卡普兰(Robert Kaplan)6月15日表示:“我们必须权衡收益率曲线控制的成本和收益,对我来说,现在我正处于怀疑的阶段,但希望继续探索它。我担心在扭曲美国国债曲线的定价机制方面走得太远。我并不是说我们不应该这样做,但是我认为我必须看到证据表明这样做是有原因的。”

旧金山联邦储备银行行长玛丽·戴利则称,收益率曲线控制是美联储的一张“底牌”,将优先考虑其他政策。她表示:“收益率曲线控制不是我的首选工具,但我热切地阅读和研究关于它的成本和收益。”

如果美联储采用收益率曲线控制,黄金有望受到提振

在伦敦金现于5月触及1765.3美元/盎司的年内高点之后,多头似乎后继乏力,即便卫生事件二次复发风险加剧、美国海内外风险事件频发,以及6月11日的风险市场抛售也未能使该资产创下年内新高。不过,如果后续美联储采取收益率曲线控制,或许会重新点燃黄金多头热情。

收益率曲线控制是如何对金价产生影响的?从美联储上次采用该策略的效果来看,该政策将推升通胀,使得实际收益率(名义利率-通货膨胀率)走低,而这一结果会对金价上行提供动力。

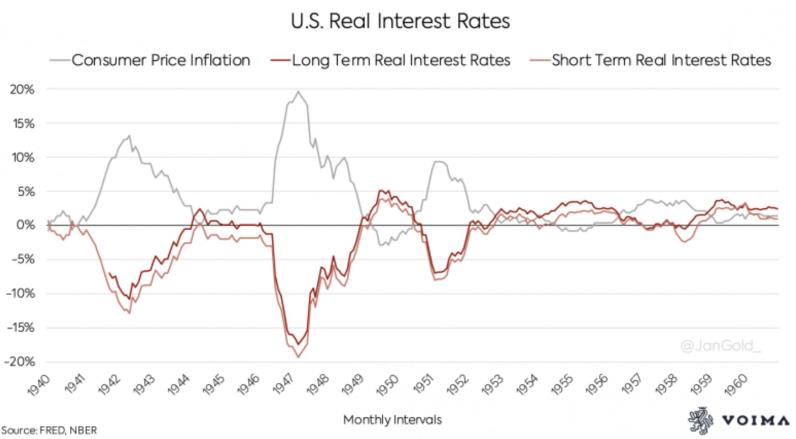

从1942年开始,美联储对曲线两端的国债收益率设置了上限。美联储与美国财政部进行了谈判,决定将票据(3个月期债券)的利率定为0.375%,将长期债券(25年期债券)的利率定为2.5%,其他期限的收益率也保持不变。美联储购买了大量美国国债,这使得货币基础从1942年到1945年翻了一番。货币基础的增长导致消费价格上涨。随着名义利率的下降,通货膨胀率在1947年3月达到20%的峰值,实际利率降至-15%以下。不过,由于当时美国禁止私人购买黄金,且美元和黄金直接挂钩,因此并未对金价产生显著的提升作用。

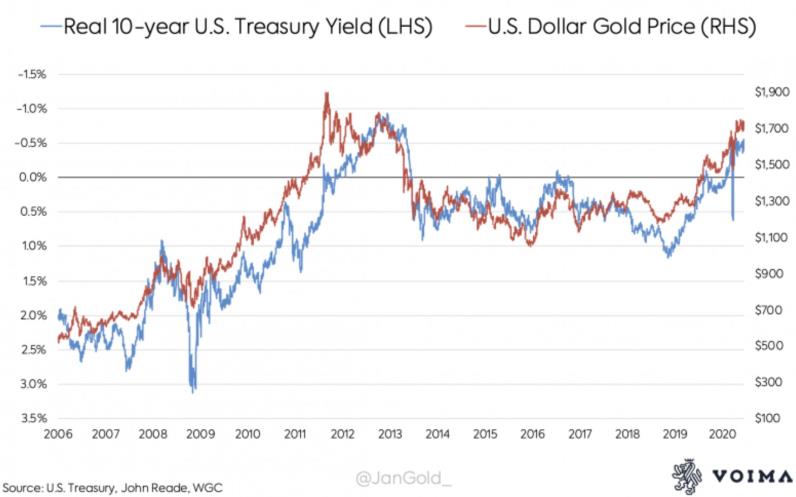

而如今,面对美国政府日益走高的债务,美联储已经购买大量美债并压低利率,下一步可能是承诺在较长时间内修复收益率曲线。曲线管理和推高通货膨胀是美国减轻债务负担的少数选择之一。与上个世纪的环境不同,如果美联储重新采用该政策并导致实际利率严重下降,有望推动金价“起飞”。美国实际利率和金价多年以来一直呈反向关系,人们认为,当实际利率下降时,拥有黄金的吸引力就更大了,因为它的风险比主权债券低(黄金没有交易对手风险)。

从上图可以看出,当实际利率下降时,金价上升,反之亦然。目前,十年期美国国债的实际收益率为-0.5%,黄金价格为1,734美元。尽管难以预判未来的实际利率是多少,但是鉴于美国当前的经济环境,实际利率可能会在中期下降,这对黄金是利多的。

(编辑:玉景)