美东时间6月10日,美联储公开市场委员会在6月议息会议结束后发表声明,宣布联邦基金利率将维持在0-0.25%的区间。

表1:美联储会议声明内容对比

一、美国货币政策中期内将保持宽松

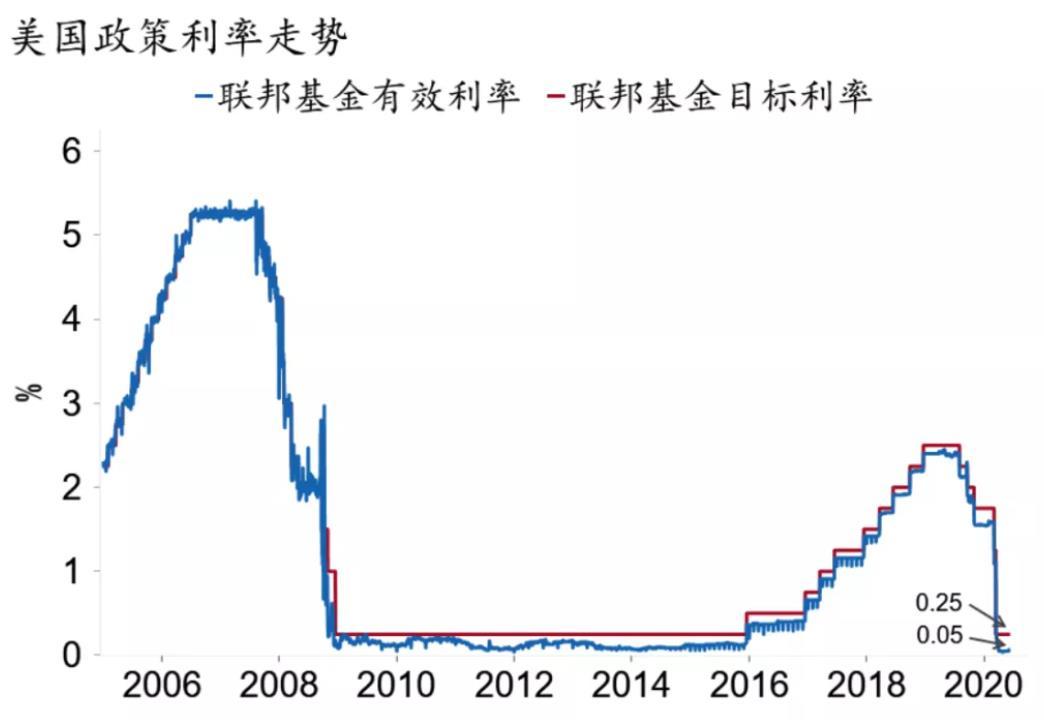

美联储决定将政策利率维持在“零下限”,符合市场预期。17位票委的政策利率预期点阵图显示,美联储预期零利率将至少维持至2022年底。这与芝加哥商品交易所(CME)依据联邦基金期货价格估算的利率预期一致。

图1:3月15日起美联储实施零利率政策

资料来源:Fed、Macrobond、招商银行研究院

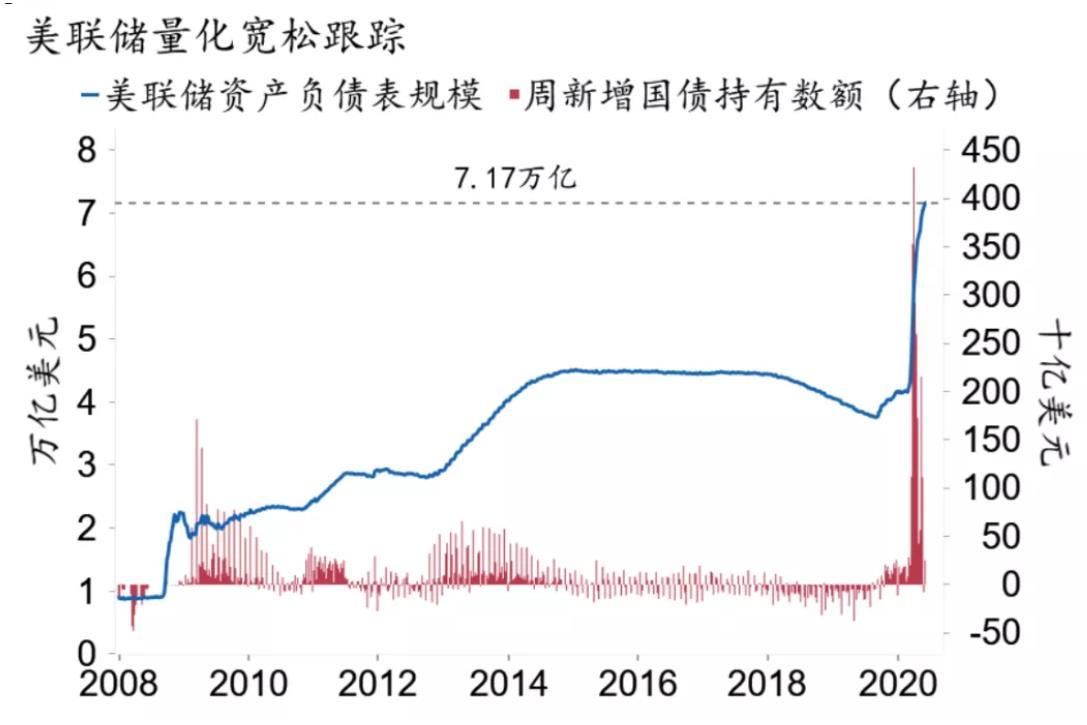

同时,美联储“扩表”力度边际加大。美联储将暂停4月以来扩表节奏的放缓,承诺在未来数月中维持不小于当前规模的购债额度,即每月净买入不低于800亿美元的美国国债和400亿美元的机构抵押贷款支持证券。为应对公共卫生事件的冲击,2月初以来美联储以史无前例的速度推动量化宽松,4个月扩表超过3万亿美元,规模接近2008-2014年次贷危机之后三轮QE规模之和(3.6万亿美元)。

图2:2月以来美联储扩表超3亿美元

资料来源:NY Fed、Macrobond、招商银行研究院

纽约联储前主席杜德利不久前表示,受公共卫生事件影响美联储资产负债表规模可能突破十万亿。

此外,鲍威尔在发布会上再度呼吁政府加大财政支持力度,通过减税和增加开支等手段减轻公共卫生事件对经济的长期损害,强调货币政策无法有效刺激需求(not spending powers)。

二、政策宽松源于美国公共卫生事件和经济的不确定性

美联储在中期内维持货币政策宽松,主要源于其对美国经济前景的谨慎预期:

首先,美国及全球未来公共卫生事件走向令人担忧。目前全球每日新增确诊超过13万例,且仍处于上升通道,南美、南亚成为公共卫生事件新的“震中”。美国每日新增确诊仍在2万例以上,且各州5月进行有限度的经济重启后,多地确诊人数止跌回升,叠加美国近期爆发的示威游行,公共卫生事件二次爆发的可能性大幅提升。

其次,美国当前经济形势依然严峻。尽管经济重启后美国部分经济指标逐渐企稳反弹,但美联储主席鲍威尔认为经济复苏仍有“高度不确定性”(extraordinarily uncertain),本季度美国实际GDP的跌幅可能创历史新高。当前美联储预计美国四季度GDP同比增速为-6.5%,低于CBO(-5.6%)和IMF(-5.4%)此前的预测。

表2:美联储季度经济展望预测变化

资料来源:Fed、招商银行研究院

图3:美国一季度经济由正大幅转负

资料来源:BEA、Macrobond、招商银行研究院

从美联储就业与通胀的“双重目标”来看:5月非农就业的超预期表现并未改变就业市场的严峻现状,仍有近2,000万美国人因公共卫生事件失去工作,低收入者和有色人种的就业形势尤为严峻;剔除油价等因素影响的核心PCE通胀仅为1%,远低于美联储2%的通胀目标。

图4:5月美国非农就业超预期反弹

资料来源:BLS、Macrobond、招商银行研究院

图5:美国通胀数据较公共卫生事件前大幅下滑

资料来源:BEA、Macrobond、招商银行研究院

三、前瞻:排除负利率,考虑YCC

公共卫生事件爆发以来,除常规的利率政策和非常规的货币政策操作(QE、前瞻指引)之外,美联储还以前所未有的速度和规模(总额度超过3.2万亿),有针对性的部署了一系列创新型信贷支持工具(PPPLF、PMCCF、SMCCF等),事实上成为国民“商业银行”。美联储下一步的政策选项成为市场关注的焦点。

尽管当前市场已部分price in了负利率的可能,但美联储近期密集表态排除这一选项。鲍威尔上月表示美联储不会考虑负利率政策,指负利率是一个“有争议的领域”(an unsettled area),美联储会使用“得到实践验证的工具箱”(tried and true toolkit)。

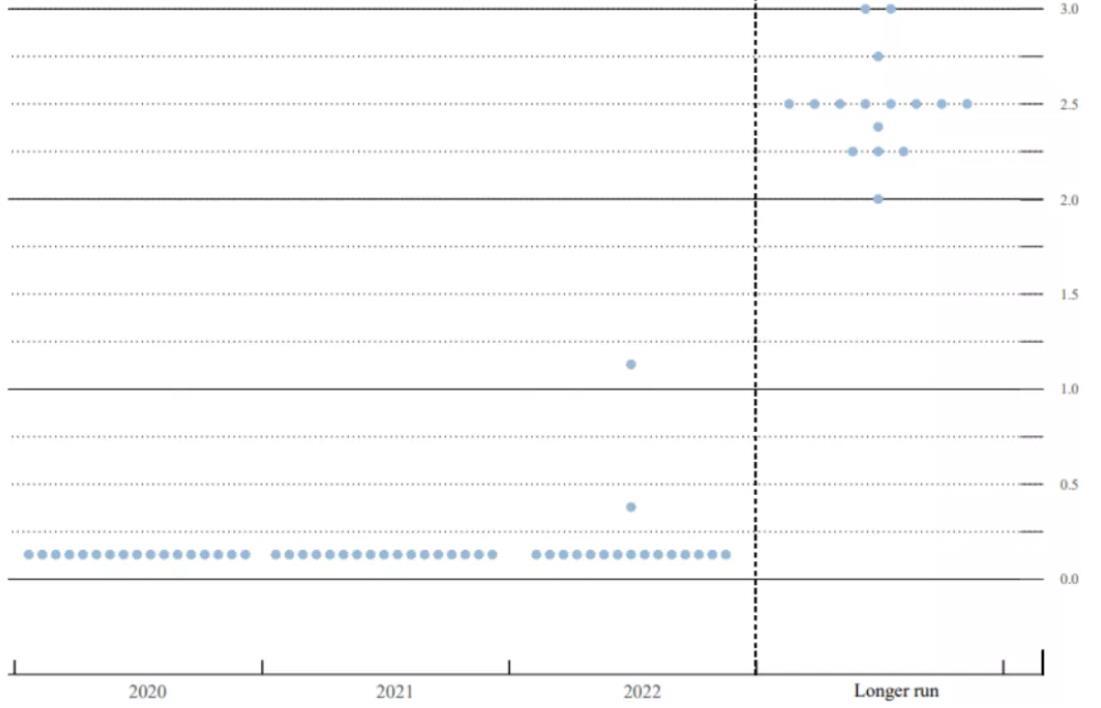

图6:美联储预计将维持最低利率至2022年底

资料来源:Fed、招商银行研究院

此外,鲍威尔透露美联储内部对实施收益率曲线管理(Yield Curve Control, YCC)进行了讨论,未来将视经济走势决定是否启用该工具。收益率曲线管理指在短端利率(如联邦基金利率)外,央行设定长端利率目标并通过公开市场操作维持。支持收益率曲线管理的经济学家认为,在短端利率无法进一步下调时,控制长端利率有助于降低长期借贷成本从而提振经济。美国上一次实施收益率曲线管理是在二战期间为帮助联邦政府降低借款成本而购买国债,也是美国第一次实践财政赤字货币化。日本于2016年起开始实施收益率曲线管理,将10年期日本国债收益率控制在0%以下。