港股药企中,并购最为“凶残”的无疑是复星医药(02196),但能与之同台较量的则当属绿叶制药集团有限公司(以下简称“绿叶制药”)(02186)。

自2007年分别斥巨资收购北大维信43%的股权以及南京思科100%的股权伊始,绿叶制药便走上了一条“依靠收购,强壮自己”的发展道路。虽然收购增强了自己的研发实力,带给无限想象的空间,但据智通财经观察,此举并未完全带动自己的股价。2016年4月以来,该企业股票长期处于走低状态,低于当时IPO价5.92港元。期内,最高涨幅超过9.98%,收盘价4.96港元;最低跌幅为7.94%,收盘价4.64港元。

靠肿瘤产品撑起业绩

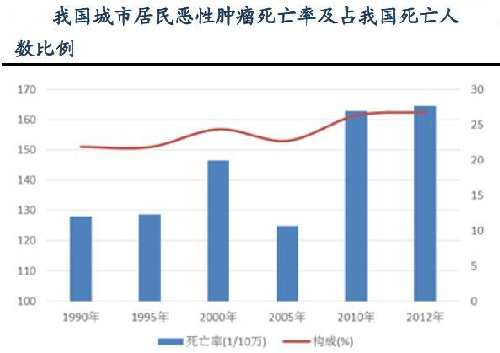

《2015年中国肿瘤登记年报》显示,我国2011年新增癌症病例337.2万,癌症死亡病率221.3万,全国恶性肿瘤发病率为250.28/10万(男性277.77/10万,女性221.37/10万),中标率为186.34/10万。而值得注意的是,我国肿瘤患者的5年生存率在30%左右,远远落后于美国和日本的60%,可见中国肿瘤防治态势非常严峻。

在态势严峻之下,我国肿瘤药物市场近五年内年均增长率超过15%,明显高于总体医药市场增长速度。受发病率不断攀升和目前药品疗效局限性的驱动,抗肿瘤药物已成为制药行业的一大热门。

而以研发为基础,专注于肿瘤、心血管、消化与代谢等领域的绿叶制药自然不会放过这一市场。2007年1月,绿叶制药斥资3.45亿元收购思科药业和康海药业两家肿瘤药品公司,正式进军肿瘤药物市场。

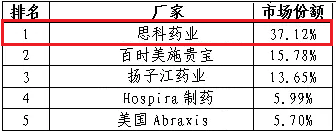

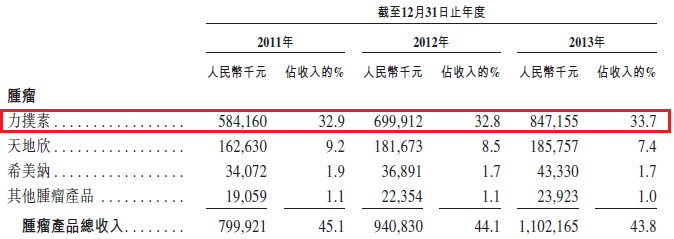

完成收购之后,绿叶制药也迅速依靠南京思科的紫杉醇类药物——力朴素在肿瘤市场占稳脚跟。深究其因,主要得益于力朴素本身的市场地位。据智通财经了解,力朴素是南京思科在2003年推出的全世界首个紫杉醇脂质体药物,在2013年全国样本医院主要生产的市场份额数据中,思科药业的力朴素占据了紫杉醇37.12%的医院市场份额。

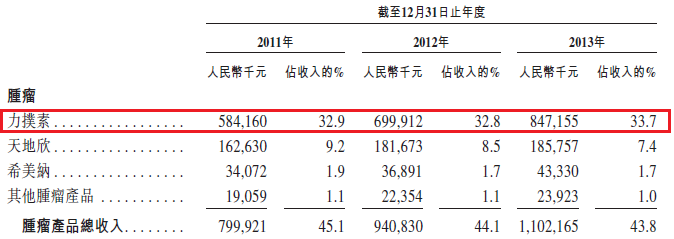

也正是有其绝对的市场份额作保证,力朴素的营收也是逐年攀升。财报显示,2011财年、2012财年以及2013财年,力朴素营收分别达到人民币(单位下同)5.84亿、6.99亿以及8.47亿;分别占绿叶制药总收入的32.9%、32.2%以及33.7%。

而除力朴素外,在肿瘤领域,绿叶制药的“天地欣”(2013年中国第三大最普遍采用的肿瘤科化学免疫增强剂)、“希美纳”(1类化学新药,中国唯一获药监局批准用于癌症放射治疗的增敏剂)等产品同样表现抢眼,2011财年、2012财年以及2013财年,两大产品合计贡献1.96亿、2.15亿以及2.29亿。

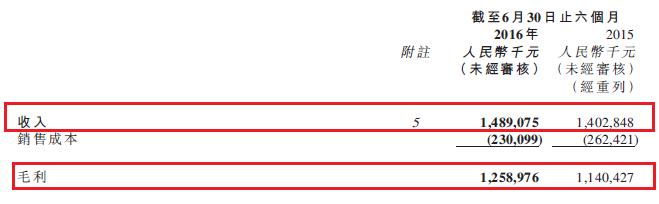

凭借肿瘤产品多年的强劲表现,绿叶制药营收与毛利也开始得到增长。截止2016年上半年,该公司营收同比增长6.1%至14.891亿;毛利同比增长10.4%至12.59亿,毛利率达到84.5%;股东应占溢利同比增长10.2%至4.246亿;每股盈利12.78分,拟派发中期股息每股0.032元。

事实上,在依靠肿瘤产品支撑绿叶制药业绩的同时,心血管系统和消化和代谢领域的产品也给其贡献不少。2016年上半年,该公司来自心血管产品、消化与代谢产品及其他产品的营收在各自治疗领域分别为3.07亿、2.51亿及4290万。

纵然绿叶制药账面业绩十分好看,但据智通财经分析,在巨额利润背后却是高昂的营销费用。截至2016年6月30日止六个月,该公司的销售及分销开支为6.08亿,较同期的5.61亿增加了4660万,同比增长8.3%。营销及分销费用在同期总营收中的占比高达40.8%。

这是一个什么概念?以出厂价简单地举个例子,如果毛利是92%,营销费用占比36%,这意味着出厂价为100元的药品中,直接用在药品上的材料人工等各项生产成本是8元钱,而用在营销上的是36元,营销费用是药品直接成本的近5倍。真正挣不挣钱可想而知。

沉迷海外并购

营销费用高涨的同时,与复星医药一样,绿叶制药近年也十分“沉迷”海外并购”。

除上述收购的部分国内企业外,2015年6月,绿叶医疗成为新加坡体检和诊断服务品牌Asia Medic的第一大股东;2015年8月,绿叶医疗的母公司绿叶集团并购新加坡基因检测公司Vela Diagnostics,进军基因技术和精准医疗领域。

在嵌入新加坡基因检测公司不到3个月,绿叶医疗还完成与了韩国JC健康株式会社的正式签约,投资并控股JC健康株式会社,同时持有韩国知名妇儿专科品牌爱丽美(Ellium);2015年12月,绿叶集团旗下绿叶医疗有发公告表示,以约6.88亿美元(约合44亿元人民币)从私募股权所有者Archer Capital手中收购澳大利亚第三大的私立医院运营商Healthe Care。

步入2016年,绿叶制药“买买买”的节奏仍在持续。2016年7月25日,绿叶集团宣布,与瑞士Acino公司签约,以2.45亿欧元购买旗下透皮释药物业务,即Acino AG和Acino Supply AG全部发行之股本。

针对涉及透皮释药物业务,绿叶制药解释到,该标的是欧洲最大的独立透皮系统制造商之一,有多个制造难度高的产品已成功上市并商业化,在欧洲拥有优异的研发往绩记录,众多在研产品有望于未来几年向市场推出。该收购无论从产品线、销售渠道还是研发方面,都对绿叶制药现有的业务形成极强的协同作用。

痛下血本之际,绿叶制药的解释也获得了投资者的支持。从股票走势来看,已连续下跌3个交易日的绿叶制药在次日得到拉升,涨幅达到8.23%。其市净率约2.4,投资价值相对还算不错。

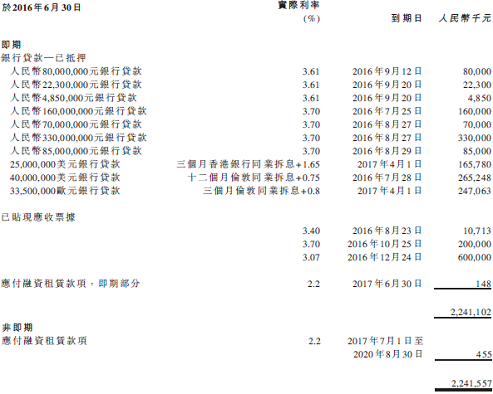

疯狂高代价地并购也着实让绿叶制药背负较大的资金压力。智通财经发现,2016年上半年,该公司拥有计息银行及其他借款共约22.416亿,而2015年12月31日为5.027亿。其中,约22.41亿须在一年内偿还,约50万须在一年后偿还。

另外,报告期内,根据总借款/总权益来计算,绿叶制药的资本负债比率也有2015年12月31日的8.7%增加到了36.0%,令人吃惊。

重磅新品上市难

不过,高代价也换来了潜力巨大的在研产品。据智通财经整理,目前,绿叶制药在研的重磅新品品种多达两位数。

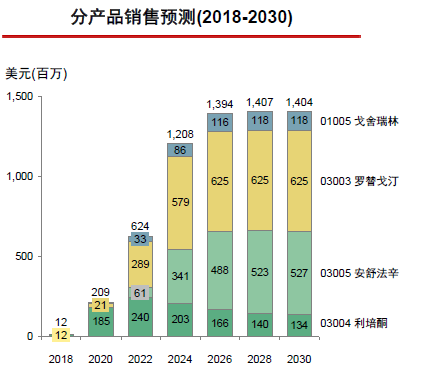

2015年8月,绿叶制药在美国完成两项治疗重度抑郁症的新药安舒法辛缓释片LY03005的一期临床试验,证实了良好的耐受性及药代动力学特征,为进一步临床开发提供了坚实基础。目前,该药物也已获得中国国家食药监总局(CFDA)颁发的II及III期临床试验批件。该产品2015在中国的潜在市场规模约为50亿;2013-2015CAG13.2%;可比产品的全球市场规模预计在96亿。

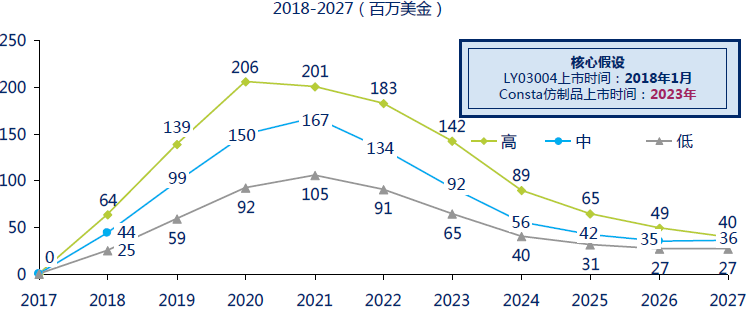

2015年10月,美国FDA确认绿叶制药的利培酮缓释微球LY03004在美提交的NDA不需要再进行任何临床试验,使其有望成为中国药企在美国上市的第一个新药。根据IMS数据,该产品获得新药上市许可后,乐观预计,2020年将能取得最大达2.06亿美元的营收,市场潜力巨大。

2015年12月,绿叶制药完成治疗帕金森的缓释微球——LY03003的两项一期临床研究。LY03003是全球首个长期产生持续多巴胺刺激素(CDS)的产品,能够达到效用改善及/或副作用减轻尤其是针对“开关”效应,将有力推进绿叶在全球中枢神经系统治疗领域的产品开发。相关产品2015在中国的潜在市场规模约为7.3亿;2013-2015年复合增长率约为16.4%;可比产品的全球市场规模预计在34亿左右。

2016年3月,绿叶制药在研产品戈舍瑞林缓释微球LY01005已获美国FDA批准,进行治疗前列腺癌的临床试验。绿叶制药表示,该产品将有力推进公司在肿瘤治疗领域的发展。按市场估算,该产品2015在中国的潜在市场规模约为28亿;2013-2015CAGR21.6%,市场潜力巨大。

除外,绿叶制药还有多款潜力在研产品,如治疗急性淋巴细胞白血病、淋巴瘤的硫酸长春新碱脂质体(现处于临床三期阶段,2015中国的潜在市场规模约为603亿;2013-2015CAGR9.0%);用于阻断EGFR家族受体的不可逆泛-HER抑制剂——PoziotinibTablet(现处于临床前,2015中国的潜在市场规模约为603亿;2013-2015CAGR9.0%);治疗糖尿病的1类新化学药酒石酸艾格列汀片(现处于中国一期临床,015中国的潜在市场规模约为196亿;2013-2015CAGR9.0%);治疗中至重度抑郁的1类新化学药盐酸安舒法辛缓释片(处于美国完成一期临床、中国进入二期临床,2015中国的潜在市场规模约为38亿;2013-2015CAG12.2%;可比产品的全球市场规模预计在34亿左右)。

纵然在研产品多为潜力且重磅新药,但依照各国药审规则,绿叶制药的大部分新药均无法在短期内获批上市,且多个产品现只到了一、二期临床阶段,而未来能否真正取得成功,仍有待观察。

纵观绿叶制药本身,尽管通过并购获得了多个重磅在研新药,理论上为自己未来谋得了有利位置,但短期内仅靠现有的肿瘤产品和消化和代谢产品给自己充业绩,不免让人觉得该公司以及相关产品现阶段的增长点已经触底。依据当前4.91港元的股价,对应2016年业绩约19倍的市盈率,预计四季度业绩不会有较大的攀升。不过,若相关产品能顺利推出,未来2年内其估值必将高涨,反观当前较低的股价,则不失为一个进入的好机会。正可谓“爱恨两难”。(田宇轩/文)