本文转自微信公众号“静观金融”,作者:张静静。

报告摘要

美联储预计公共卫生事件对经济存在长期负面影响,预计两年内不会加息。美联储发布6月议息会议声明,表示维持当前基准利率及扩表节奏。经济展望显示美联储预计美国年内摆脱两位数失业率,但公共卫生事件对经济存在长期负面影响,两年内无高通胀压力。点阵图预示未来两年美联储不会加息。

如何理解美联储后续扩表节奏?

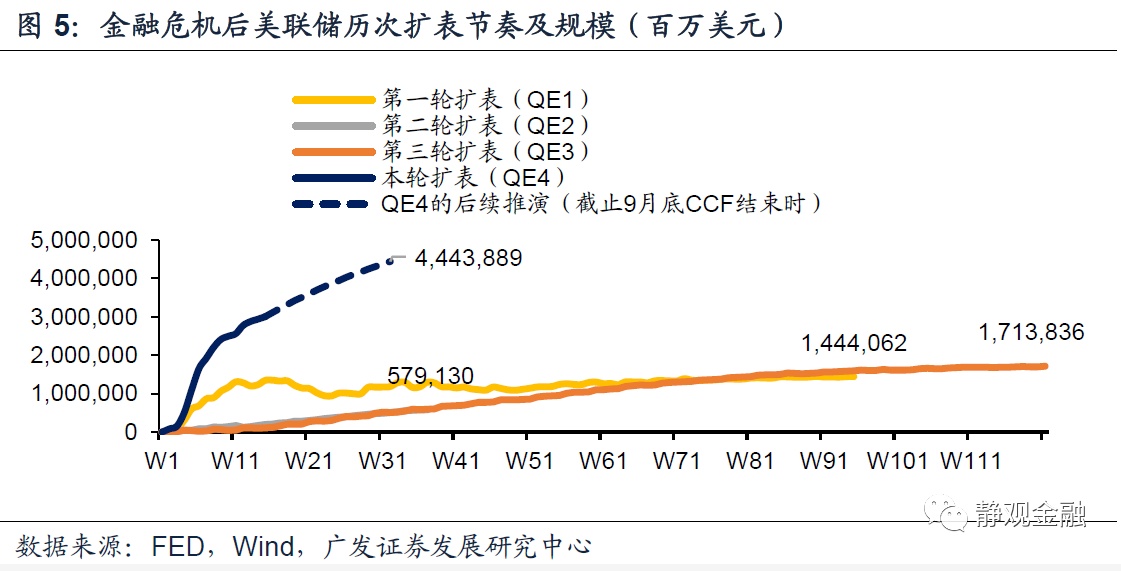

本次议息会议美联储强调会保持当前购债速度,但3月以来美联储并没有固定的购债速度,其总资产及美债资产的扩张速度每周都在变化。那么“当前的购债速度”究竟是怎样的?我们在报告《会有再通胀,难有高通胀:美国通胀前景分析》中指出,截至今年底美联储资产负债表总规模或攀升至8.9万亿美元-9.9万亿美元。

当前的宽松政策有何潜在影响?不排除会引发部分金融资产泡沫。

在答记者问环节,彭博记者提问3月23日以来美股持续录得正收益,美联储是否担心扩表等宽货币会引发资产价格泡沫。美联储主席鲍威尔表示联储的目的是使市场恢复有效运转而非资产价格。此外,联储的长期目标仍然是恢复就业,稳定通胀,假若就业和通胀无法达到目标,即便资产价格再高,美联储也不会因此停下宽松脚步。换言之,在市场无法有效运转之际美联储的政策目标是市场,一旦市场开始有效运转其政策目标变重新转向就业以及通胀。这一表述既可以解释5月以来美股的超涨,也说明即便美股继续强劲甚至出现泡沫暂时也不会改变联储的宽松意愿。

收益率曲线管理(Yield Curve Control,YCC)意味着什么?收益率曲线管理的诉求源于长短端美债收益率约束,或将产生明显的外溢效应。

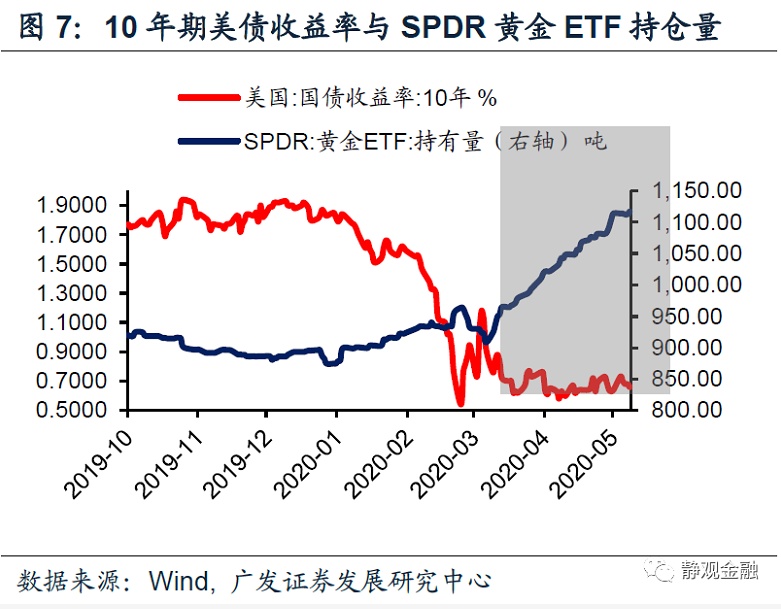

美联储主席鲍威尔讲话中提到美联储已经讨论过收益率曲线管理(YCC)并将在未来的议息会议中继续讨论。首先,近期美联储反复强调暂不考虑负利率。其次,公共卫生事件导致美国财政转移支付压力极大,美联储也将持续通过QE手段压低长端美债收益率缓解财政压力。短端利率有下限、长端利率有天花板,并且美债曲线倒挂不可持续倒挂,因此,收益率曲线管理的诉求源于长短端美债收益率约束,未来的实施可能确实较高。收益率曲线管理政策将导致美债配置及交易价值显著下降,大量资金或将从美债市场撤离并流向其他金融资产。近期美债波动率收窄后全球最大的黄金ETF-SPDR持续增持黄金以及4月底以来美股的超涨迹象就是这种货币政策溢出效应的结果。一旦收益率曲线管理政策落地,货币溢出效应延续,短期看利好美债之外的金融资产价格,长期看确实存在资产泡沫风险。

正文

一、美联储预计公共卫生事件对经济存在长期负面影响,预计两年内不会加息

维持当前基准利率及扩表节奏。美联储发布6月议息会议声明,宣布维持联邦基金目标利率0%-0.25%不变,表示未来几个月至少按当前的速度来购买美国国债、机构住房抵押贷款支持证券(MBS)以及商业抵押贷款(CMBS)。

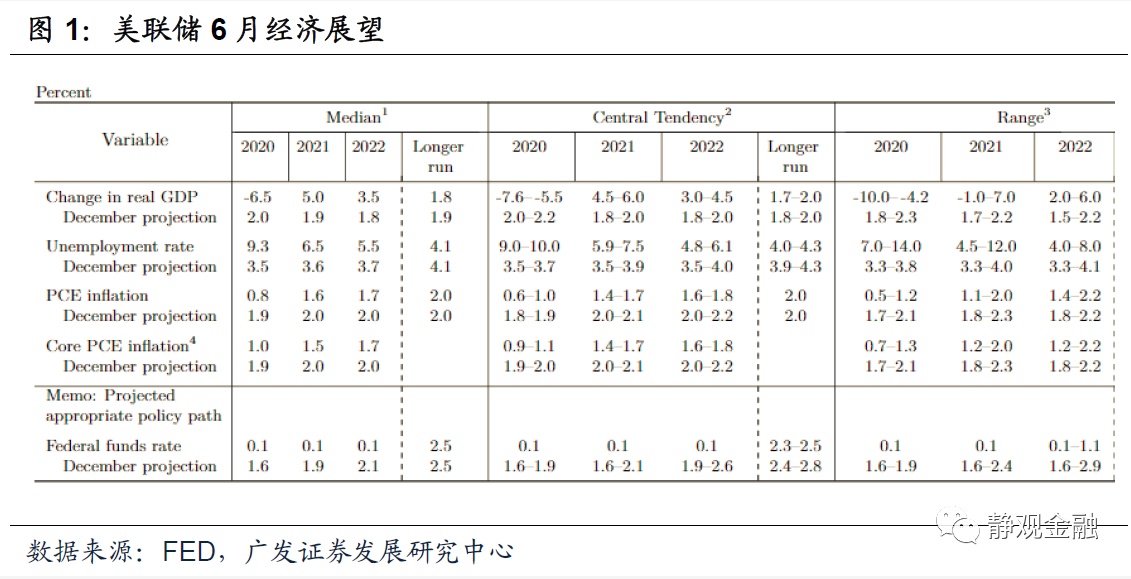

美联储预计美国年内摆脱两位数失业率,但公共卫生事件对经济存在长期负面影响。本期经济展望中美联储预计今年美国实际GDP下滑6.5%,2021-2022年分别增长5.0%及3.5%。此外,预计长期经济增长中枢为1.8%,低于2019年12月议息会议中经济展望的长期估计,换言之,美联储认为公共卫生事件对美国经济存在一定长期负面影响。美联储预计2020年失业率为9.3%,2021年为6.5%,2022年为5.5%;预计2020年PCE同比为0.8%,2021年为1.6%,2022年为1.7%;预计2020年核心PCE同比为1.0%,2021年为1.5%,2022年为1.7%。

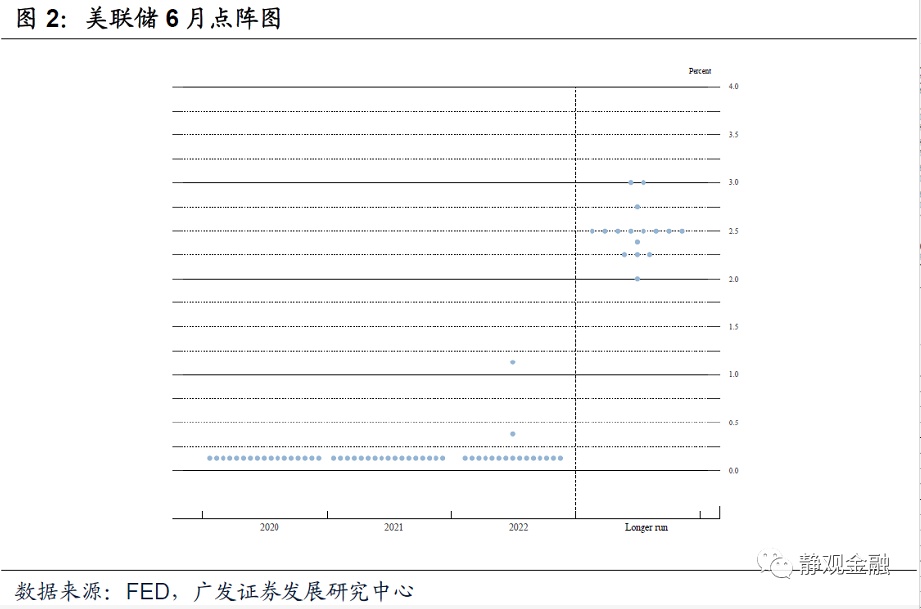

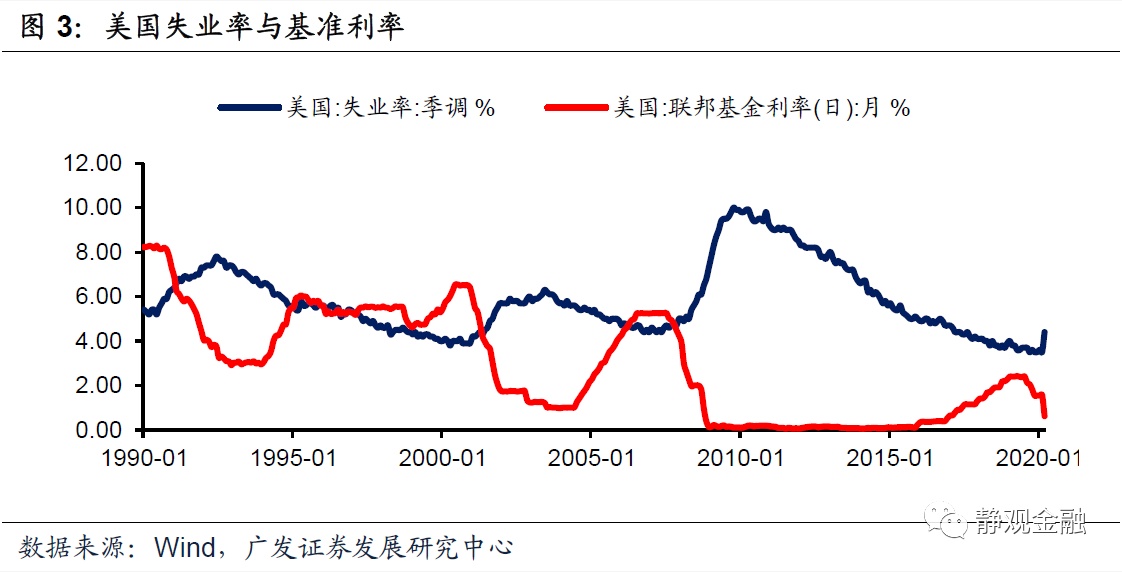

点阵图预示未来两年美联储不会加息。点阵图表明多数官员认为目前0-0.25%的低利率状态将维持到至少2022年。这与经济展望释放的信号一致。如图3所示,90年代以来美联储未在美国失业率高于7%的阶段实施过加息操作;2000年以来美联储未在失业率高于6%的阶段实施过加息操作。假若2022年底美国失业率才能降至5.5%,那么2022年之前美联储确实不太会实施加息操作。另外,美联储通胀目标是核心PCE同比达到2%,由经济展望可知美联储认为未来两年美国暂无通胀压力。

二、如何理解美联储后续扩表节奏及其影响?

二、如何理解美联储后续扩表节奏及其影响?

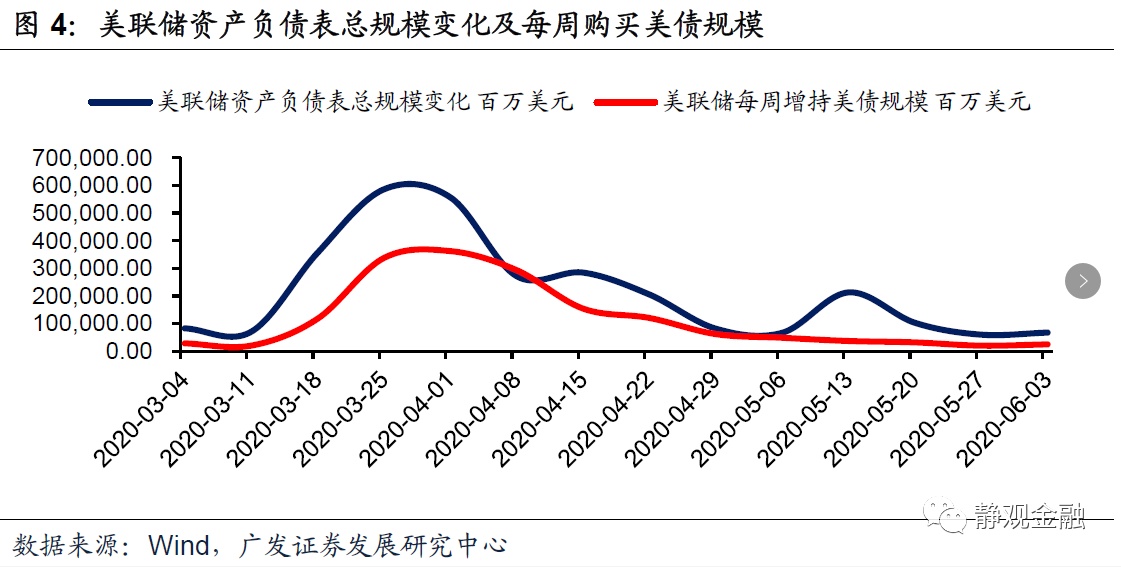

本次议息会议美联储强调会保持当前购债速度,如图4所示,3月以来美联储并没有固定的购债速度,其总资产及美债资产的扩张速度每周都在变化。那么“当前的购债速度”究竟是怎样的?我们在报告《会有再通胀,难有高通胀:美国通胀前景分析》中指出,截至今年底美联储资产负债表总规模或攀升至8.9万亿美元-9.9万亿美元。

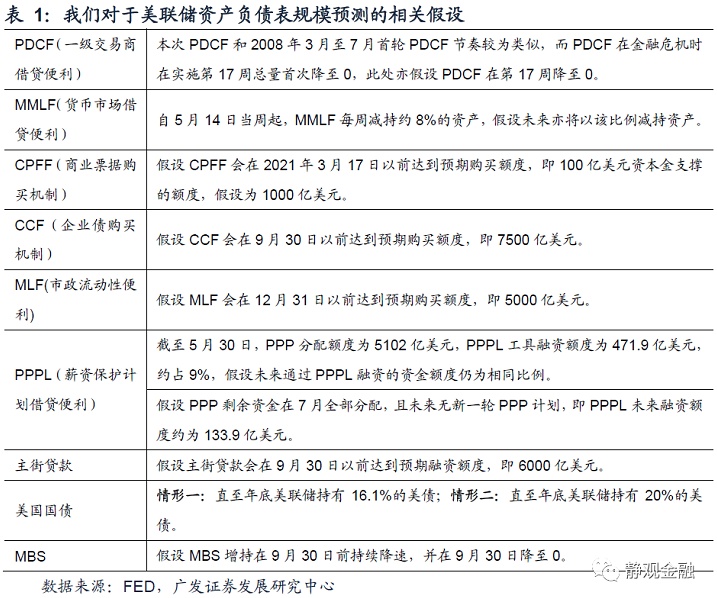

在不考虑美国公共卫生事件二次爆发以及财政进一步实施纾困政策的前提下,根据3月中旬以来美联储落地的政策及其执行情况进行了一些合理假设,见表2。在3月27日《援助法案》落地的同时美国国会预算办公室预计今明两年美国财政赤字分别达到3.7万亿美元及2.1万亿美元[1]

,假定均转化为美债,则今年底美国国债总规模或攀升至26.8万亿美元(截至6月3日当周为25.7万亿美元)。公共卫生事件爆发前美联储持有美债占比为10.6%,目前为16.1%。我们曾在《公共卫生事件或加速中美角色切换》等报告中指出,为了降低美国财政支出成本,美联储会将QE常态化但目的是压低长端美债收益率。因此,QE会成为一个动态过程,美债收益率保持低位则减少购债量,一旦美债收益率显著上升则增加购债量。进而,我们对年底美联储持有美债占比做两种情形假设:一是维持当前持有比例;二是持有比例升至20%。情形一,今年底美联储资产负债表规模或将攀升至8.9万亿美元;情形二,今年底美联储资产负债表则将扩张至9.9万亿美元。

就影响而言,不排除会引发部分金融资产泡沫。在答记者问环节,彭博记者提问3月23日以来美股持续录得正收益,美联储是否担心扩表等宽货币会引发资产价格泡沫。美联储主席鲍威尔则表示联储的目的是使市场恢复有效运转而非资产价格。此外,联储的目标仍然是恢复就业,稳定通胀,假若就业和通胀无法达到目标,即便资产价格再高,美联储也不会因此停下宽松脚步[2]。换言之,在市场无法有效运转之际美联储的政策目标是市场,一旦市场开始有效运转其政策目标变重新转向就业以及通胀。这一表述既可以解释5月以来美股的超涨,也说明即便美股继续强劲甚至出现泡沫暂时也不会改变联储的宽松意愿。

三、收益率曲线管理(YCC)意味着什么?

尽管本次议息会议并未涉及更多政策工具,但在美联储主席鲍威尔讲话中提到美联储已经讨论过收益率曲线管理(Yield Curve Control,YCC)并将在未来的议息会议中继续讨论。那么,为什么要讨论收益率曲线管理?意味着什么?

(一)收益率曲线管理的诉求源于长短端美债收益率约束

我们曾在《美债与黄金:安全资产亦有安全边际》等报告中指出美联储实施负利率可能会引发全球金融体系的系统性风险同时影响美元货币体系。近期美联储也反复强调暂不考虑负利率。由此可见,短期内美国基准利率已经降至下限。另一方面,我们也在《疫情或加速中美角色切换》等报告中强调,公共卫生事件导致美国财政转移支付压力极大,为降低债务支出成本美联储将持续通过QE手段压低长端美债收益率,并且未来1-2年10年期美债收益率中枢可能都难以显著高于1%。换言之,短端利率有下限、长端利率有天花板,加上防止美债曲线倒挂的诉求,那么收益率曲线管理看似就是极好的货币政策调控工具。

(二)一旦实施收益率曲线管理,有何影响?

第一,美债配置价值将显著下降。我们在报告《疫情过后美国金融资产吸引力下降及其影响》中就曾指出,假若未来1-2年内10年期美债收益率中枢难以突破1%,则对于养老金、非美央行等长期投资者而言,美债配置价值将显著下降。

第二,美联储持续QE会对其他投资者产生挤出效应。由于要持续将美债收益率压至较低水平以缓解美国财政压力,因此美联储大概率将持续增持美债持有规模,QE将成为美联储常规性货币政策。该过程在压低无风险利率、降低了美债配置价值的同时,也形成了对于非美央行、各国养老金等长期投资者的挤出效应。

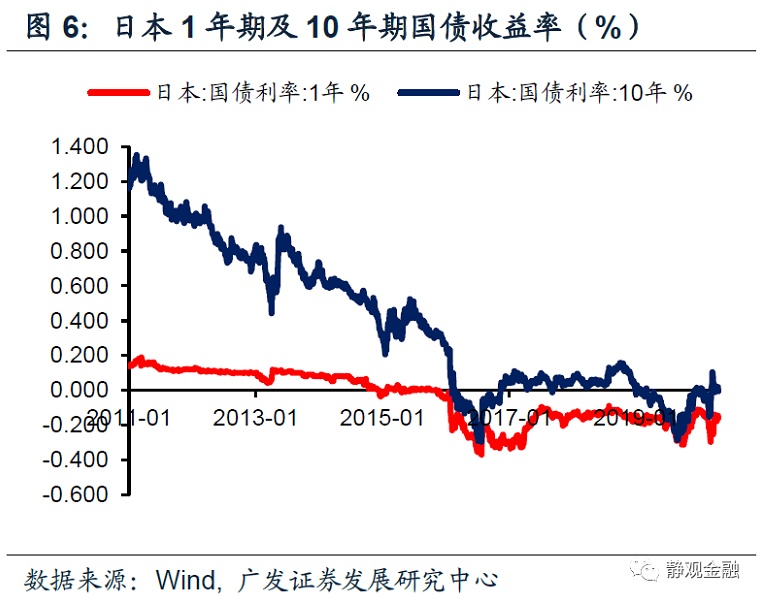

第三,美债交易价值也将显著下降。假若基准利率不会延伸到负利率区间,长端美债收益率又受到财政形势约束不能过高,加上美债收益率曲线不能长期倒挂,则各期限美债收益率波动范围或将显著收窄。日本的国债规模也是极高的,在降低财政压力的诉求下,日本央行不得已实施了QQE和负利率,受上述政策影响,近几年日债收益率波动区间就曾明显收窄。假若未来美债收益率波动范围收窄,美债的交易价值也将显著降低。

第四,货币政策的溢出效应会推升其他资产价格。由于美债配置及交易价值均下降,加上宽货币前景未变,因此会有大量资产转向美债以外的领域。近期在美债收益率波动变窄后,全球最大的黄金ETF—SPDR的黄金持有量就在明显上升,说明货币政策的溢出效应会推升美债以外的资产价格。而3月底以来美股反弹以及4月底以来美股超涨亦是如此。假若美联储实施收益率曲线管理,那么这种溢出效应将延续,短期看利好美债之外的金融资产价格,长期看确实存在资产泡沫风险。

[1]https://www.cbo.gov/publication/56335

[2]https://www.federalreserve.gov/monetarypolicy/fomcpresconf20200610.htm

风险提示

(一)美联储货币政策超预期

(二)美国经济超预期

(编辑:郑雅郡)