智通财经APP获悉,美联储将于周四(6月11日)公布最新利率决议,市场预期美联储将采取曲线控制措施。最近,盛宝银行股票策略主管Peter Garnry的研究表明,收益率曲线控制对美股的影响效果好坏参半。

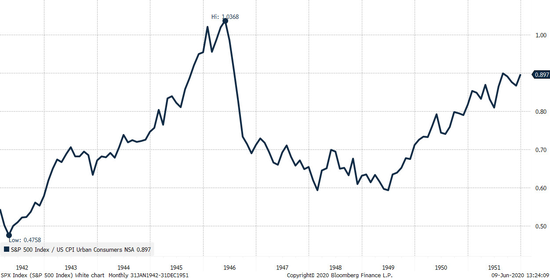

从实际GDP增速来看,日本自2016年9月以来的收益率曲线控制政策并不成功:日本股票的表现低于全球股票。在1942-1951年期间,美联储实行收益率曲线控制(YCC)政策的结果表明股市对抗通胀的反应更为积极,暗示YCC可以作为一项应对危机的有效工具。然而,与收益率曲线控制相关的关键风险是通胀,研究表明,4%或更高的通胀增长会导致股票的实际回报率为负。

历史往往会重演,美联储也可能正在考虑采取收益率曲线控制措施(上一次使用YCC是在1940年代)。在这种情况下,美联储暗示采用收益率曲线控制的方式,将与日本央行(BOJ)在2016年9月引入YCC,以及最近澳大利亚联储在今年3月引入YCC的方式相同。

这将对美股产生什么影响呢?

在日本央行最近的案例中,有证据显示,相对于全球股市,该政策对以当地货币交易的日本股市产生了温和的积极影响。在2016年9月到2017年11月,以日元计算的日本股票表现高出全球股票12%。此后,日本股票表现又低于全球股市18%。与推出收益率曲线控制前的四年相比,日本实际GDP增速在推出后略有下滑。收益率曲线控制在日本表现欠佳的一个潜在原因可能与2016年后的财政紧缩有关,相较于收益率曲线控制减少公众对经济的冲动之前的时期。

美国在1942-1951年期间使用收益率曲线控制的结果似乎要好得多。在1946-1949年战后高通胀对美股产生负面影响的情况下,美股实现了5.6%的年实际回报率。这段时期表明,在收益率曲线控制下,股票可以在高通胀和高债务时期蓬勃发展,但投资者应记住,这段时期的表现不具备普遍性,而且自1940年代以来,经济也已发生了很大变化。日本央行的例子表明,美国推出收益率曲线控制后,美股市场情绪将会受到提振。

哪些行业将受益于YCC?

长期利率的上限也将通过净息差上限来限制银行的盈利能力。然而,只要收益率曲线控制创造了增长,就会增加贷款,从而增加银行的市场价值。在这种环境下应避免金融股,但应增持成长型公司,因为收益率曲线控制为未来现金流创造低折现率,而成长型公司的大部分价值来自未来。

在这种环境下,高杠杆公司和资本密集型行业,如汽车、客机、钢铁、房地产、航运、建筑等也应有较好表现,因为收益率曲线控制会人为地将融资利率压得很低。

通胀是影响股市的危险因素

收益率曲线控制加上美国政府的巨额赤字,可能会突然引发通货膨胀,而历史表明,当通货膨胀脱离正常范围时,将有可能成为脱缰野兽。分析师从2019年5月起对股票和通胀的分析所表明,较高的通胀压力不会立即对股市造成负面影响。从历史上看,轻微的良性通胀冲击与股票的正实际回报率相关。

而实际上,目前是一次巨大的通缩冲击,并与股票的负实际回报相关。历史证明,当通胀增速维持在4%以上时,股票实际回报率为负,而这就是股市面临的真正危险。

美联储推出YCC的可能性有多大?

美联储曾在1942年3月推出收益率曲线控制,是为了在战后美国财政巨额赤字导致通胀预期上升的情况下,通过收益率曲线控制稳定债券市场。这次则是由于全球各地公共卫生事件导致的经济封锁破坏了需求,通缩力量似乎比通胀力量更占主导地位。

固定的长期收益率主要会导致美联储每月债券购买量降低,从而降低美联储资产负债表的增长速度,同时向美国财政部发出信号,通过政府赤字刺激经济,从而不用担心债券市场的稳定。

收益率曲线控制很有可能在今年发生,因为它既是一种天然的应对危机的工具,同时也是制造通胀的重要工具,从而使世界摆脱债务危机。但明天的美联储FOMC会议上是否会推出收益率曲线控制仍然未知。鉴于目前的美股市场,美联储极有可能保留这个工具,并在未来几个月市场出现不稳定时加以利用。

美国实施收益率曲线控制的历史

二战期间,美国财政预算赤字和通货膨胀引发的担忧给长期利率带来了上升压力。为了稳定债券市场,美联储将长期利率限制在2.5%,将长期国债收益率限制在0.375%。这一操作有效帮助了美国政府将战争支出货币化。

有两种方式可以做到这一点。央行可以简单地每月购买预定数量的债券(量化宽松),或者引入收益率曲线控制,设定一个收益率目标,而这实际上意味着无限制地购买债券。从日本央行2016年9月以来的操作来看,与2013-2016年量化宽松时期相比,推出收益率曲线控制后,日本央行的季度债券购买量实际上是下降的。

1947年美国通胀率攀升,美联储不得不因此提高短期利率以抑制通胀压力,但选择了保留长期利率上限。但在1951年,美联储也不得不放弃这一目标,史称“美联储与财政部的‘协议’”,结束了战时和战后的危机政策。

名义经济增长明显高于长期利率,从而为降低美国公共债务占GDP的比例创造了有利条件。1953年,美联储采取了稳定物价的政策,并通过专营国库券政策控制短期利率。在随后的几年里,美国公共债务占GDP的比例不断下降,并在1970年代触底。