两份公告发布之后,信义系这两家公司的股价纷纷大涨。

智通财经APP观察到,6月8日,信义系的信义玻璃(00868)和信义光能(00968)分别发布盈利预告。信义玻璃公告显示:预计集团截至2020年6月30日止六个月股东应占盈利减少25%至40%,2019年同期股东应占盈利为21.25亿港元。信义光能公告则显示:预计截至2020年6月30日止六个月权益持有人应占综合纯利将大幅增长35%至50%,而2019年同期的纯利为9.53亿港元。

受到公告影响,6月8日港股开盘后,信义玻璃和信义光能纷纷高开,然而全天震荡,截至收盘信义玻璃上涨7.3%,信义光能则仅上涨1.27%。9日,两者股价再次高开上涨,截至收盘,信义玻璃和信义光能分别涨2.2%和3.3%。

除了业绩,股价强势上涨的逻辑在哪里呢?

行情来源:智通财经

信义四家上市公司

1988年6月,深圳信义汽车玻璃有限公司成立,发展至今已经成为全球玻璃产业链的主要制造商之一,于2005年2月在港上市。随着公司业务越做越大,逐渐渗透到一些细分行业,于是开启了分拆之旅。目前,信义旗下拥有主板上市的信义玻璃、信义光能、信义能源以及创业板上市的信义香港,并分别在其领域拥有一席之地。

信义光能最初是信义玻璃的全资子公司,由信义玻璃的光伏部门发展而来,在安徽省芜湖市、天津和马来西亚六甲市拥有三大光伏玻璃生产基地,已发展成为全球最大的光伏玻璃制造商。2013年,信义光能正式从信义玻璃分拆出来在港主板上市,彼时光伏行业逐渐回暖,对于光伏玻璃的市场需求逐渐增加,信义光能迎来了爆发期。

分拆信义光能之后,信义玻璃专注于浮法玻璃、汽车玻璃、建筑玻璃等产品制造。而与玻璃制造业务一同诞生的汽车玻璃安装等服务,也逐渐在香港市场站稳脚跟。2016年7月,信义玻璃将汽车玻璃业务分拆至创业板上市,即信义香港。目前,信义香港专注于在港提供汽车玻璃安装、维修及更换服务。

信义的分拆还在继续。早在2017年,信义光能就曾公开表示,旗下信义能源已经满足分拆上市要求,不过直到2019年信义能源才终于在主板上市,不同于母公司玻璃制造,信义能源主要从事光伏产业链下游的光伏电站运营。智通财经APP了解到,信义光能自2014年起,通过投资运营光伏电站带动光伏玻璃原材料在内的全产业链迅速发展,成为一家拥有光伏行业全产业链的公司,信义能源便来源于此。

业绩预告成色如何?

智通财经APP观察到,信义玻璃在盈警公告中表示,预计盈利减少主要是因为(a)2019年同期因为信义能源发行新股,信义玻璃出售信义光能股份录得一次性总收益6.334亿港元;(b)2020年人民币贬值;(c)公共卫生事件导致信义玻璃的若干玻璃产品需求和平均售价下降。

而信义光能盈利预增主要是因为:(a)2020年中期信义光能的太阳能玻璃产品预期销量增加,主要是因为用于双层玻璃和双面太阳能组件的玻璃产品需求增加;(b)太阳能玻璃的平均售价预计同比有所增长;(c)期内集团将产能更多的分配到高附加值的太阳能玻璃产品;(d)若干原材料及能源的生产成本降低,及生产效率提高。

简单总结一下,信义玻璃预期盈利减少,主要是因为去年的一次性收入及公共卫生事件对业务的影响;信义光能盈利预增主要是因为销量、均价有所上升,且成本下降。

从持续经营的角度看,分拆之后的信义玻璃的产品主要是建筑玻璃和汽车玻璃,因此其业务与该行业具有高度相关性。2020H1,受到公共卫生事件影响,本就在调整周期的房地产行业,大量项目未能按期竣工,导致玻璃需求降低。另一方面,信义玻璃的汽车玻璃海外订单占比75%到80%,同样受到公共卫生事件影响,导致业绩的短暂下滑。

但事实上,信义玻璃的业绩长期以来一直十分稳定,因此这种利润下滑是暂时性的,并不会改变其基本面。

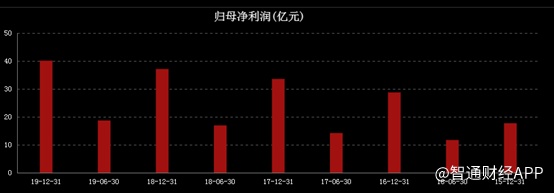

信义玻璃归母净利润

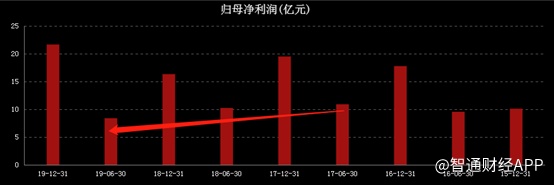

而信义光能主要产品是光伏玻璃,与光伏行业的发展密切相关。智通财经APP观察到,2018年的531新政出台之后,光伏行业发展温度骤降,信义光能在2018H1的业绩马上就有了反应,净利润同比略微下降。随着光伏行业补贴退坡政策压力之下,进去较长时间调整,2019H1,信义光能的净利润再次录得下滑。

不过随着光伏行业调整到位和即将到来的行业拐点,今年上半年光伏玻璃市场出现量价齐升局面,业绩也随之反弹。

信义光能归母净利润

即将迎来业绩拐点?

纵观近几年的业绩,这两家公司的业绩总体十分平稳。站在当前的位置上,未来两者的业绩又该作怎样的预期呢?

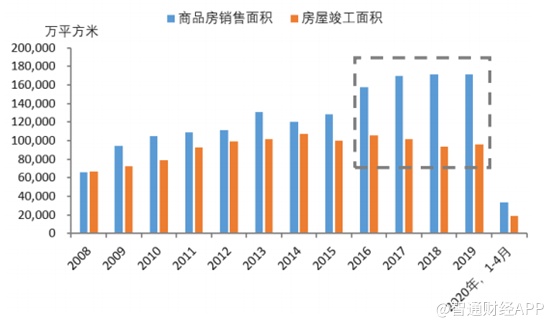

对于信义玻璃,智通财经APP注意到,从过往商品房销售面积和竣工面积可以看到,期房交付具有相当大的空间,意味着目前市场上拥有很大存量的房屋有待竣工交付,这从长期的需求端看,可以支撑信义玻璃的业绩稳定。

同时从2020年1至4月份的竣工面积可以看到,远低于2019年的三分之一,主要也是因为公共卫生事件影响。按照目前国内卫生事件的形势,复工复产的推进节奏加快,下半年的情况将明显好于上半年。

因此,虽然短期上受外部因素影响,持续经营业绩有所下滑,不过从市场需求和业绩释放空间来看,下半年业绩转好的可能性很大。

而信义光能是全球光伏玻璃的龙头企业,占全球市场30%份额。国内光伏市场在政策下有所调整,不过在海外一些新兴市场和复苏市场光伏行业发展较为强劲,可以平滑信义光能的业绩。而且在国内,光伏行业经过了长期的底部盘整,目前无补贴项目渗透率在逐渐增加,成本下降令平价上网逐渐推进,减弱了补贴退坡的冲击。

上半年受部分光伏电站抢装刺激业绩增长,下半年随着复工复产推进,业绩有望进一步加速。

回到二级市场,去年在港股光伏板块中,信义光能表现相当亮眼,而目前,其股价已经率先反弹至前期高点,涨势十分强劲,若能突破,可能开启下一波走势。而信义玻璃则依靠稳定的业绩增长,同样具有较高关注价值。