头部游戏直播平台虎牙(HUYA.US)、斗鱼(DOU.US)相继上市后,直播行业的上游——主播公会企业也由“幕后走到台前”,欲拥抱资本市场。

智通财经APP获悉,于中国视频主播公会市场排名第四的众妙娱乐已在7月6日向港交所递交了IPO招股书,申请在主板上市,中泰国际为独家保荐人。

据招股书显示,在主播端,截至2020年4月30日时,众妙娱乐的公会拥有超过2.93.万名注册主播,其中包括1000多名的独家签约主播。排名前50位PC端主播及排名前30位的移动端主播累计拥有粉丝2.217亿。

而在视频直播平台合作端,众妙娱乐已经和欢聚时代(YY.US)下的YY直播、虎牙直播、企鹅电竞、酷狗直播、花椒直播、斗鱼、快手、陌陌(MOMO.US)及Now直播产生过合作,且其中不少直播平台与众妙娱乐合作时间超过三年。

得益于签约主播以及合作视频直播平台数量的持续增加,众妙娱乐的过去三年的业绩稳步增长,其收入从2017年的5022.2万元增至2019年的8302.2万元,年复合增长率28.45%;同期净利润由1814.5万增至3253.7万元,年复合增长率33.8%。

不过,稳步增长的业绩背后,众妙娱乐的长期经营风险也有目共睹。

市占率仅2%

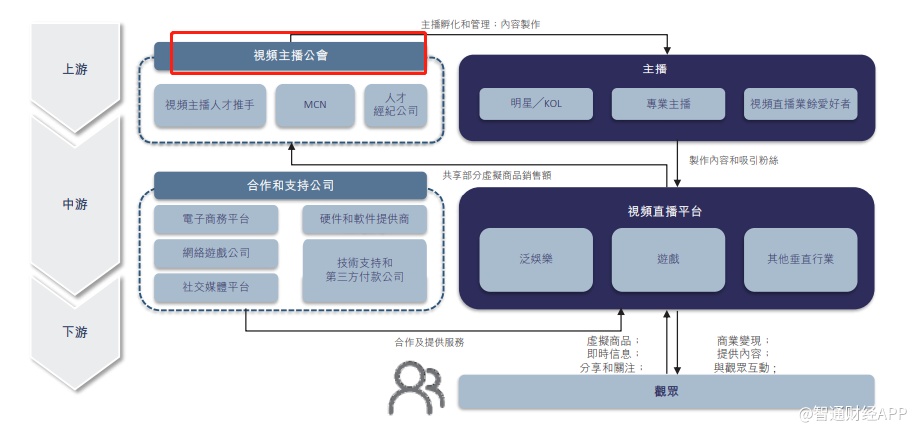

对视频直播行业不熟悉的读者,或许对于直播公会更加陌生。事实上,直播公会已成为视频直播行业的关键一环。

直播兴起后,当主播愈加流行,但绝大部分刚入行的主播不知如何开始,也没有持续输出优质内容的直播能力。而对于视频直播平台而言,其需要优质主播为平台吸引用户流量,但优秀主播随着各大平台的不断崛起也显得较为稀缺。因此,发现、培养主播,向各大直播平台供应主播的主播公会便由此诞生。

而从产业链的角度来看,视频主播公会属于视频直播行业的上游,为视频直播行业源源不断的输送直播人才。

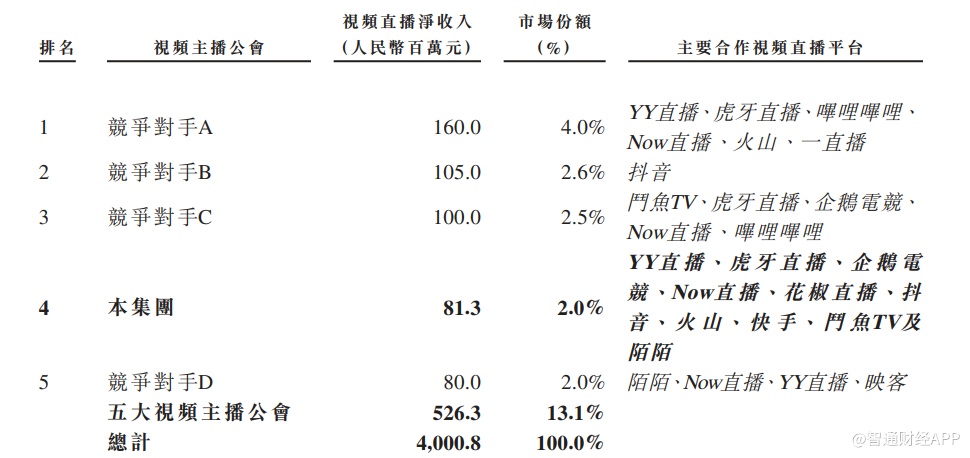

但产业上下游之间,市场的分散程度却有明显差别。据弗若斯特沙利文数据显示,中游的视频直播平台市场份额较为集中,前五大视频直播平台便占了75.8%的市场份额。反观上游的主播公会市场,极度分散,前五大视频主播公会的市场份额仅13.1%,而众妙娱乐以2%的市占率排于第四名,这也意味着,主播公会市场竞争较为剧烈。

不过,由于中游的视频直播行业仍处于快速发展阶段,因此上游的主播公会也将受益于此。据弗若斯特沙利文数据显示,从2015-2019年,视频直播行业的总流水从2015年的64亿增至2019年的1082亿元,年复合增长率高达103%。而自2019至2024年,该行业的总流水将从1080亿元增至3101亿元,年复合增速23.4%。

毛利率持续走低

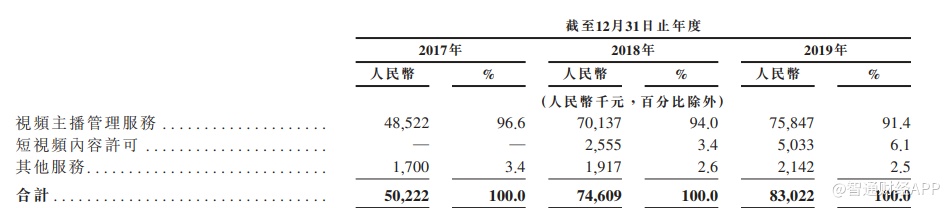

据招股书显示,众妙娱乐的业务及收入来源主要有三大板块,其一是与视频直播平台及主播的收益分成;众妙娱乐通过各种活动策划帮助主播使观众最大化程度的购买虚拟物品进行打赏,而众妙娱乐可对主播所得虚拟商品销售总流水进行分成,该比例占总流水的3%至25%。

据智通财经APP了解,过去三年,来自视频主播管理服务的收入占比均超90%。

其二,短视频内容许可。在短视频崛起后,众妙娱乐于2018年切入短视频领域,利用已有主播的优势生产短视频内容并孵化IP,其他平台采用该等短视频后便需向众妙娱乐支付相应费用。但由于起步相对较晚,该业务收入占比仍较小,2019年时仅有6.1%。

其三,其他收入来源。为实现多元化变现,众妙娱乐与电商平台及其他第三方商家合作,透过短视频及视频直播提供产品销售及广告服务,众妙娱乐从中收取佣金。与此同时,主播线下活动收入分成、向第三方主播公会转介绍主播等业务获得的收入均归为此类。

细看众妙娱乐的三大业务,虽然公司积极开拓新的变现模式,但截至目前,视频主播管理服务仍是公司业务的核心支柱,短视频内容许可业务虽然增速明显,但占比仍较小,而其他服务收入占比在过去三年未超4%。短中期内,视频主播管理服务是影响众妙娱乐业绩的关键。

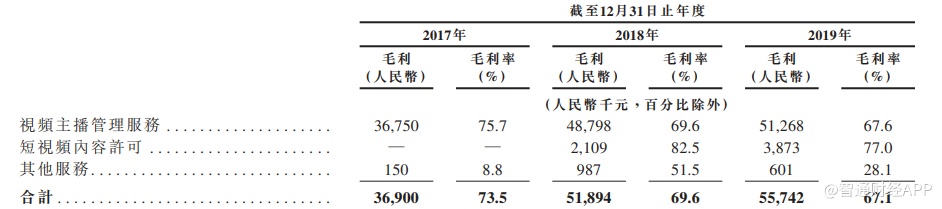

得益于视频主播管理服务的持续发力,众妙娱乐的收入从2017年的5022.2万元增至2019年的8302.2万元,年复合增长率28.45%。但其毛利率却逐年走低。智通财经APP发现,2017-2019年,众妙娱乐的毛利率分别为73.5%、69.6%、67.1%,这主要是因为视频主播管理服务毛利率走低的影响。

而视频主播管理服务毛利率走低的背后,是众妙娱乐为了扩大客户群与若干毛利率相对较低的视频直播平台合作所导致。值得注意的是,短视频内容许可的毛利率在2019年下降是因为市场竞争加大以及制作成本上升;其他服务在2019年毛利率的下降是因为扩张导致成本增加。

不过,众妙娱乐的净利率却未跟随毛利率呈逐年下降的走势,而是在2019年出现反弹。据招股书显示,从2017-2019年,众妙娱乐的纯利率分别为36.1%、34.3%、39.2%,2019年时同比提升近5个百分点。

这主要是因为以下两点:其一,2019年的营运效率有所提升,总营业费用占总收入的比例由2018年的22.35%下降至2019年的21.74%。其二,来自政府的补助,以及影视剧制作投资收入等其他收入大幅增长,这才是带动净利率反弹的关键。

虽然毛利率逐年下降,但由于收入的增长以及2019年时净利率的反弹,众妙娱乐的净利润从2019年的1814.5万增至2019年的3253.7万元,年复合增长率33.8%。

长期面临三大挑战

从过去三年的业绩来看,众妙娱乐的发展稳中有进,但就长期而言,众妙娱乐面对的挑战并不少。

其一,市场竞争不断加剧。主播公会本就是个高度竞争且分散的市场,市场竞争加剧导致众妙娱乐2019年时的收入增速明显下滑。智通财经APP发现,2018年时,众妙娱乐的收入增速为48.56%,但至2019年时,该增速下降超37个百分点至11.28%。收入下降幅度如此剧烈,并非好兆头。

其二,客户过于集中。智通财经APP发现,过去三年,来自前五大客户的收入占比分别为95.8%、92.7%、91.7%,占比虽逐年降低,但仍处于极高水平。客户过于集中使得经营风险相对较高,且众妙娱乐后续的盈利能力或将持续下降。

这是因为众妙娱乐为了扩大收入必将与其他直播平台合作,而前五大直播平台已占了75.8%的市场份额,其他平台体量相对较小,规模效应不强,与之合作会导致众妙娱乐的盈利能力降低,这也是公司过去三年毛利率逐渐走低的原因之一。

其三,变现模式相对单一。截至目前,众妙娱乐的收入来源仍依靠视频主播管理服务,短视频业务仍显稚嫩,若视频主播管理服务突生变故,众妙娱乐难以培养第二增长点。