本文来源“英为财情Investing.com”。

虽然和Tinder母公司Match Group (MTCH.US)一样同为约会软件平台,美股投资者却并未给予陌陌(MOMO.US)同等的待遇。

公布了Q1业绩之后,陌陌股价延续今年以来的跌势。年初迄今,该股下跌了40.5%;相比之下,Match Group在3月中旬跟随美股大盘反弹,年内反而上涨了8.3%。

卫生事件下的秀场直播,不太好过

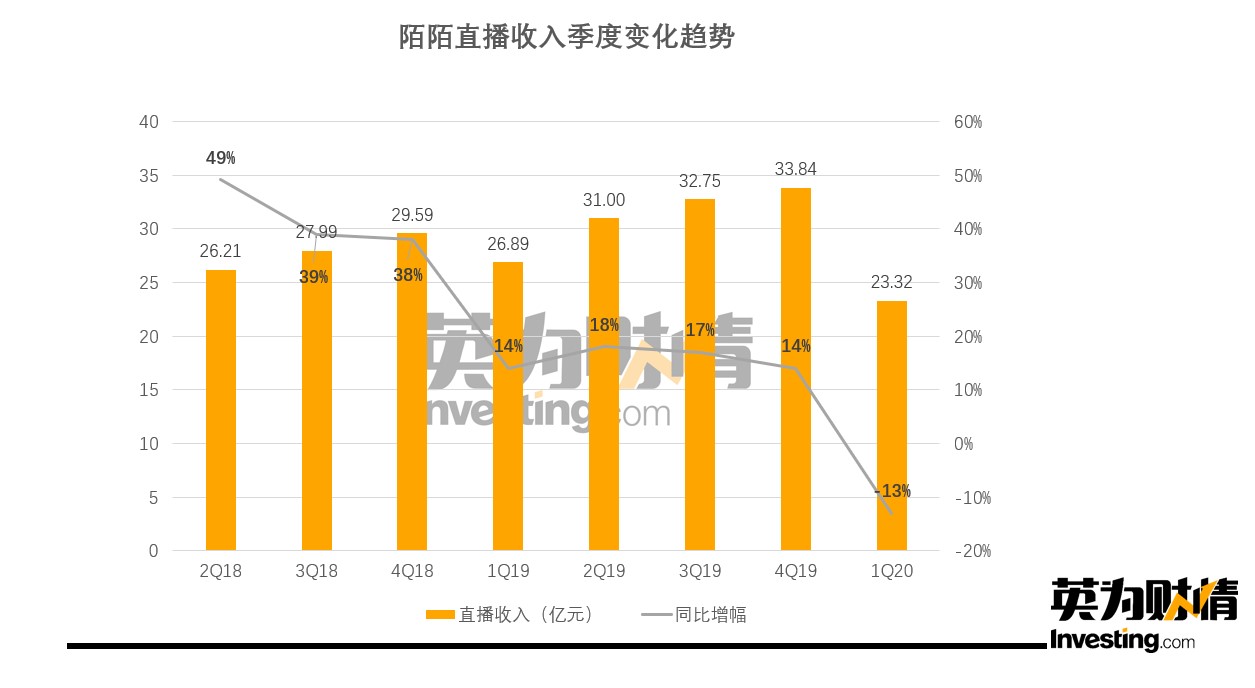

陌陌并不像Match Group一样靠会员付费赚钱,这家公司将近65%的收入都来源于直播。一季度,陌陌的直播收入同比下滑13%,至23.32亿美元,直接拖累了陌陌整体营收,令其出现3.5%的萎缩。

陌陌预计,二季度营收将在38亿元至39亿元之间,代表着同比8.5%至6.1%的下滑。

财报称,直播服务营收的下降,主要是由于卫生事件对付费用户,尤其是头部用户的付费需求造成了负面影响。今年前三个月,陌陌的总付费用户同比减少了8.6%至1280万人,为最近八个季度付费用户首次出现负增长。

卫生事件对秀场直播的影响似乎尤为严重。反观游戏直播,情况要稍微好一些。虎牙(HUYA.US)的直播收入一季度同比增长了46.5%,斗鱼 (DOYU.US)的直播收入同比增长了56%。

但抛开卫生事件因素不谈,近年来陌陌的直播业务已经显露疲态,从这部分业务的收入增速可以明显看出这一点,头部直播平台还是躲不开快手抖音的冲击。

陌陌直播收入季度变化趋势

目前来看,陌陌仍在努力想要走出直播业务的瓶颈期。本来陌陌收购探探是要回归陌生人社交,而从一季度开始,探探也开启了直播变现,4月中旬扩大了用户测试群体,希望随着用户群体的扩大,吸引更多的主播生产内容。

但在拥挤的直播赛道,陌陌的前景并不十分明朗。在瞬息万变的互联网行业,陌陌的直播业务是否缺少了宽广坚固的护城河来抵御新玩家的入侵?如果长期增长能力存疑,自然得不到高估值。

Match Group与陌陌,估值一个天上,一个地下?

估值指标来看,陌陌的股价仅为其未来12个月预期盈利的8倍。相比之下,Tinder母公司Match Group的估值为45.4倍。

陌陌与Match Group(紫线)股价走势对比

有报道指出,陌陌之所以会一路暴跌,原因之一是美国投资者难以了解其业务。一般而言,投资者都会为国外的企业找一家本土企业作为对标公司。陌陌虽然对标Match Group,但后者的收入却主要来源于会员收费。

同样是在卫生事件期间,Match Group的一季度收入同比增长了17%,预计二季度收入同比增长9%。Match Group称,在卫生事件最严重的时候,Tinder的日常用户和滑动纪录都创出了新高——居家隔离似乎激发了用户与潜在对象更多联系的意愿。

Match Group还表示,以往一向以男性用户为主的Tinder上,使用量和活动量的最大增长现在来自于30岁以下的女性用户。这也让华尔街看到了新的增长方向。

事实上,陌陌和探探的增值业务收入也出现了不同程度的增长,分别为31.5%和27.2%,但可惜被直播业务拖累。

更严峻的是,中概股目前因为瑞幸(LK.US)事件整体都处于不利的地位。在这样的大背景下,作为营收大头的直播业务萎缩、长期增长前景不明、与美国本土对标企业营收结构的巨大差异,确实很难让华尔街看好陌陌。(编辑:刘瑞)