本文来自微信公众号”Stansberry贝瑞研究“。

公共卫生事件下全球各国严格实施的隔离措施对小型及私人非必要零售商都造成冲击,其中部分公司已经转向在线零售业务作为求生之道。

本文要讨论的这家公司已成功地从这个零售方式转变的格局中占据了很大的市场份额。相比以前,它的在线零售领域的成功要归功于其拍卖和传统在线定价销售交易模式。

但从财报数据来看,由于较低的资本回报率(ROAs)使得这家公司的交易模式看起来并不占优势。但基于统一会计准则下的真实分析显示,该公司的交易模式实际上让这家公司保持了超过20%的强劲资产回报率。

1、拥有两大“杀手锏”的eBay(EBAY.US)获益于公共卫生事件下在线消费变革

这家公司就是eBAY, 公共卫生事件的影响导致消费者的消费行为发生了巨变,其中很大一部分消费者从实体店转向了网购。正如预期,电商的销售额在过去几个月大幅增长,在线零售商亚马逊(AMZN.US)和eBay也受益于当前的消费环境。自2019年第一季度以来,eBay的活跃买家数量增加了350万,目前约为1.74亿。

封锁期间为了生存,很多小型或个人必需品零售实体卖家也纷纷涌向eBay以求生存下。而非生活必需品的实体店很多都被迫停业,五金店、玩具店和时尚品零售商等也纷纷转战eBay继续营业。

由于eBay的交易方式多样化,所以它一直都能成功地吸引买家和卖家,公司御用定价销售和拍卖混合销售方式给了用户更多的购买和销售灵活性。

eBay的前称是 AuctionWeb,是个人对个人在线拍卖交易的先驱,它是一个纯粹基于拍卖、销售二手物品的网站。在eBay出现之前,这类交易仅通过拍卖行、收藏品展览、跳蚤市场或车库拍卖进行。eBay提供了一个在线市场,使买卖双方能更便捷地交易商品,因此它的交易量激增。

后来eBay成长为一家坐拥数十亿美元资产的公司,卖家可以在上面出售从稀有收藏品到飞机、游艇的任何东西。此外eBay也发展了类似于亚马逊做的通过固定价格交易的业务。

尽管eBay部分营收都来自ebay.com。eBay的盈利能力取决于它从卖方收取的费用,最初卖家每上架一件商品都要付费。但也有一些特定部分,在卖家获得相应数量的免费上架之前,必须达到最少的上架数量,之后eBay将对后续的每一次上架收取固定费用。此外eBay还收取佣金,根据产品种类的不同,佣金收取商品售价的3%-10%不等。

由于营收与交易费用挂钩,eBay提高它的平均销售价格或增加网站上架的商品数量至关重要。

幸好它的拍卖风格和固定价格的商业模式在把握小众市场方面做得很好,那些是卖家和买家在普通市场未能交易独特物品的小众市场。

2、财报中的商誉价值“掩盖和拖累”公司真实经营实力

除了做市场,eBay还进行了一些收购来进一步扩大营收来源。其中最著名的是eBay在2002年收购了Paypal,后来在2015年剥离,2002年还收购了Stubhub,但几个月前也剥离了。eBay披露它过去8年的投资回报率在4%-7%之间,这表明这些收购产生的回报不足。

实际上eBay的盈利能力更强,在统一会计准则下的公司资产回报率(ROAs)其实保持在20%以上。

出现这个差异是由于报告的指标没有考虑到eBay资产负债表上的商誉价值,eBay近年来做的许多收购它的商誉价值是很可观的。

商誉是一种无形资产,仅仅体现在会计基础上,不能代表公司的实际经营业绩。已报告的会计核算将商誉价值纳入在公司的资产负债表中后,就人为地夸大了公司的资产基础。

结果如报告的那样,资产回报率没能真实反映eBay的赚钱能力优势。在调整商誉价值后,它的资产回报率实际要高3 -6倍。

不过,由于公共卫生事件爆发的短期不利因素和整个业务长期的竞争压力,市场预期eBay的资产回报率将从20%以上的水平略微下降。

即使这样,eBay依然专注于其基于拍卖的商业模式和市场垄断力,买家和卖家寻找独特的物品可能令它长期保持盈利力,它的资产回报率不太可能像市场预期那样大幅下降。因此,eBay的股票是有理由上涨的。

3、统一会计下的eBay的实际盈利能力实际上超乎想象

财务报告中的指标误导了市场对eBay近期盈利能力的看法。如果只看报告中的资产回报率,会觉得这家公司的业务要明显弱于实际经济指标所强调的。

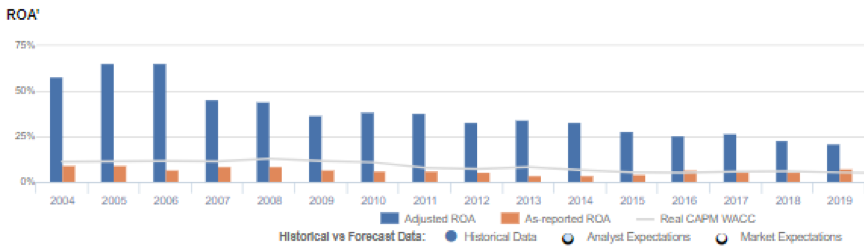

统一会计准则后可以看到eBay实际的资产回报率要高很多,在过去16年,eBay统一会计准则后的资产回报率从21%到66%不等,而在此期间报告的资产回报率仅为4%到10%。

图注: 蓝柱:统一会计准则下的ROA;橙柱:财报下的ROA

如上图,在过去16年,eBay统一会计准则下的资产回报率实际上一直高于它报告的。例如2019年它报告的总资产回报率为7%,但其统一会计准则下的总资产回报率实际上要高出3倍,达到21%。当eBay2006年统一会计准则下的资产回报率达到66%的峰值时,它报告的只有可怜的7%。

统一会计准则后eBay的资产回报率从2006年的66%降至2007年的46%,2015年进一步下降到28%,随后在2019年降至21%的新低。

图注:Earnings Marging 利润率;Asset Turns 资产周转率;

蓝柱:统计会计下数据;橙柱:财报数据

如上图,eBay的利润率比想象中低,但它统一会计准则后的资产周转率降低抵消了这个不足之处。

eBay能提高盈利能力,一直受统一会计准则下的利润率和资产周转率的推动。

从2004年到2006年,eBay统一会计准则的利润率一直维稳在26%到29%的水平,然后在2007年降至21%,在2010年反弹到27%。另外2015年到2019年间eBay统一会计准则下的利润率维稳在24%-26%的水平,但2019年降至22%。

与此同时,eBay 2006至2010年间统一会计准则下的资产周转率峰值2.5倍降至1.5倍,2016年进一步降至1.1倍,2019年更是降至1.0倍。

按目前的估值水平看,市场预期eBay统一会计准则后的利润率和资产周转率都将继续下滑,考虑到eBay强劲的经济增长势头,这个预期可能过于悲观。

4、eBay Inc.利润将高于同业平均水平 估值低于平均水平

正如eBay Inc.在统一会计准则后报表所强调的那样,它的统一会计准则下的市盈率目前为15.3倍,低于它的平均估值水平,但接近它近期的历史水平。

低市盈率需要每股低收益增长来维持。以eBay为例,它近期的每股收益增幅为13%。

华尔街分析师提供的股票和估值建议通常提供指导或洞察力较差,不过,华尔街分析师的短期收益预测往往能披露相关信息。

笔者将华尔街对公认会计准则下的收益预测换成统一会计准则的收益预测之后,得到华尔街分析师预测eBay 2020年和2021年的增长率分别为3%和15%。

基于eBay目前的股票市场估值,可以使用盈利增长估值指标回到所需的增长率,以证明eBay每股43美元的股价是合理的。这些通常被称为嵌入式市场预期。

在后续3年,eBay统一会计准则下的利润即便以每年6%的速度缩水,但仍能维持当前的价格。所以华尔街分析师对eBay盈利增长的预期,高于2020年和2021年所需的当前股市估值。

eBay当前的实际盈利能力是它平均水平的4倍,此外,它的现金流比债务总额(包括债务到期、资本支出维持和股息)高出两倍,这是低信贷和低股息风险的信号。

总之言之,eBay 2020年统一会计准则下的利润将高于同业平均水平,但它的估值却低于同业平均水平。

(编辑:郭璇)