本文来源于微信公众号“国盛海外研究”,作者:夏君、夏天。

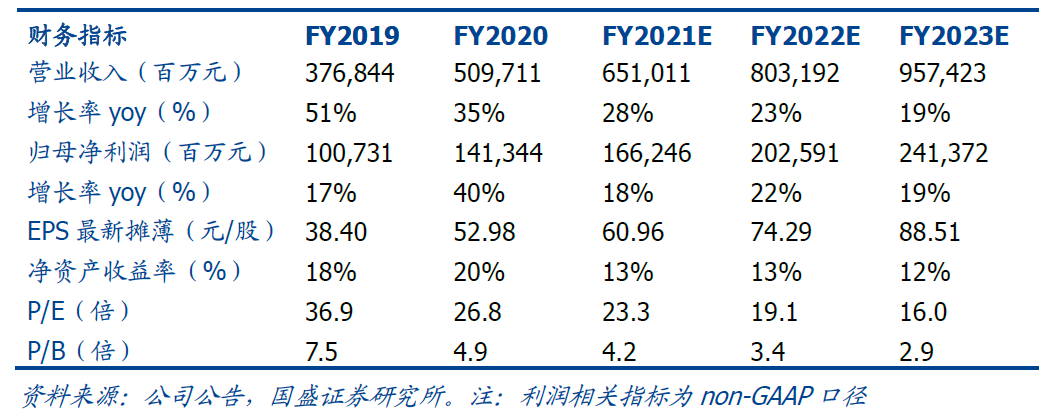

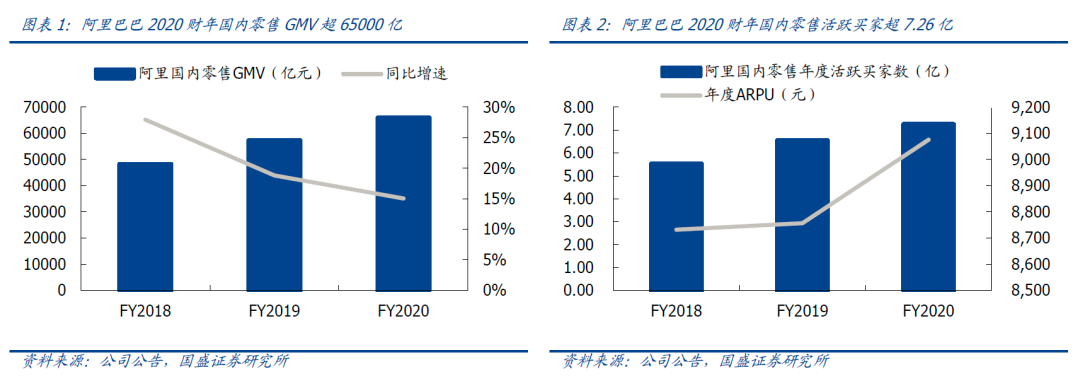

阿里巴巴(09988)FY2020国内零售GMV超6.5万亿。阿里巴巴20Q4财季实现收入1143亿元,同比增长22%;其中核心电商和云计算收入分别增长19%和58%。本财季阿里国内零售年度活跃买家数/MAU达7.26/8.46亿人,环比增长1500/2200万人。2020财年阿里实现收入5097亿元,同比增长35%。

本财季阿里调整后EBITA利润率17%,由于公共卫生事件冲击、收费减免以及公司收入结构变化而同比有所下滑。尽管挑战重重,公司20Q4仍实现non-GAAP归母净利251亿,同比增长12%;2020财年实现non-GAAP归母净利1413亿元,同比增长40%。公司预计2021财年将实现总收入6500亿元。

这样一份“正如我们预期一样强劲”的业绩,是阿里在拼多多、微信、快手、美团等众多巨头的竞争之下完成的;看似平平无奇,实则波涛汹涌。

电商:内容化并非阿里弱项。抖音快手的崛起令业界担心内容电商对阿里的威胁。事实上,内容化一直是阿里重要的战略方向;本财季阿里电商广告来自信息流和淘宝直播收入的增长证明了阿里内容化战略的成效。

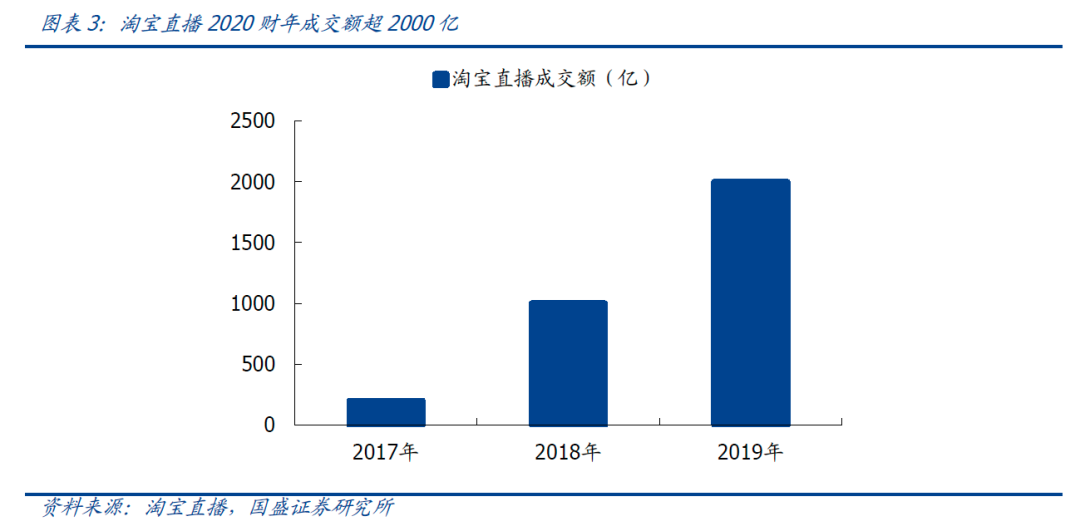

在淘内,淘宝直播以2019年超2000亿GMV稳居直播电商平台之首;今年公共卫生事件的催化更是加速了淘宝直播生态从主播霸屏到店铺自播的进程,本财季淘宝直播的日活跃商家数增长88%。在淘外,阿里持续加强从内容平台的引流:2019Q4微博打通淘宝直播、哔哩哔哩拓展种草广告;今年淘宝联盟更是与微博百度西瓜视频等携手,继续加速内容电商对淘系的引流转化。

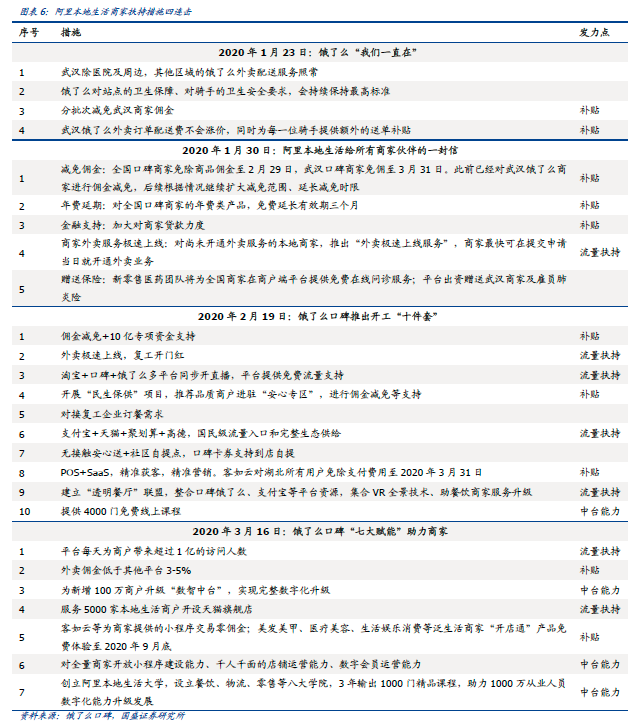

本地生活:生态化方可全军出击。我们认为,阿里本地生活生态除了狭义的饿了么口碑,还包括盒马等新零售支持、支付宝和淘宝直播新业态的赋能等。

面对商家壁垒高企的美团和流量优势显著的微信,阿里一方面通过淘宝和支付宝对饿了么口碑的引流加强流量端的支持;另一方面,阿里本地生活今年推出商家扶持四连击,通过流量倾斜、补贴、中台赋能等加强商家端的建设。本季支付宝贡献了外卖新用户的40%增量;2月饿了么口碑商家在淘宝直播的引导成交环比上涨439%;4月饿了么GMV增速已经转正。阿里的全生态打法对本地生活赛道竞争格局的改变值得期待。

重申“买入”评级。互联网巨头的长期竞争已经不是依靠单一业态;阿里的全域引流、供应链支持、生态协同可以帮助商家更好地实现“让天下没有难做的生意”。我们预计2021/2022财年公司收入增长28%/23%,达6510亿/8032亿;non-GAAP归母净利达1662亿/2026亿。基于分部估值法给予阿里巴巴253美元目标价和243港币目标价,重申“买入”评级。

风险提示:电商消费意愿恢复慢于预期,生态型业务亏损超预期等。

(编辑:郑雅郡)