本文来自微信公众号“吕明可选消费研究”,作者:吕明。

投资要点

波司登(03998)品牌继续全方位升级,首次覆盖,给予“买入”评级

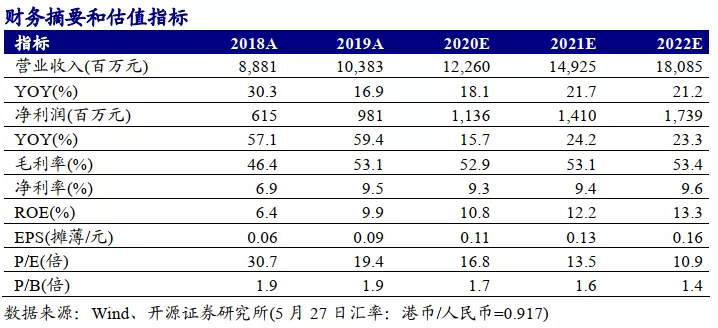

2018、2019年,波司登品牌在产品设计、营销推广、渠道结构、供应链效率等方面进行了全方位升级,取得显著效果,成功将品牌带回年轻消费者的视野,且提价推动业绩增长的逻辑仍将持续,我们预计2020/2021/2022年收入分别为122.6/149.3/180.9亿元(+18.1%/+21.7%/+21.2%),净利润分别为11.4/14.1/17.4亿元(+15.7%/+24.2%/+23.3%),EPS分别为0.11/0.13/0.16元,对应当前股价PE分别为16.9/13.5/10.9倍,考虑到公司转型之路仍在持续,我们认为其估值仍有提升空间,首次覆盖,给予“买入”评级。

公司重新定位各版块业务,聚焦羽绒服品类

公司主营业务包括羽绒服、贴牌加工管理、女装以及多元化服装,为进一步强化“羽绒服专家”的品牌定位,公司确立“聚焦主航道,收缩多元化”战略,聚焦于发展羽绒服业务中的波司登主品牌。波司登主品牌于2018年年初基本完成了库存“三年清零”的目标,为接下来的品牌转型奠定了较好的基础,经历两年转型后,波司登主品牌主力价位带有较大提升,品牌势能提升显著。FY2018 波司登品牌的发力推动整体羽绒服业务收入增长35%,整体盈利能力亦得到提升。

波司登主品牌全方位升级,由品类经营转向品牌经营

波司登主品牌全方位升级:产品提升:从专业度与时尚感两方面提升产品力,持续推出“高端户外”、“设计师联名款”等中高端产品系列。品牌营销:投放多渠道事件营销,亮相“纽约时装周”、“米兰时装周”等国际舞台,携手当红KOL及明星带货,如杨幂、安妮海瑟薇等。渠道建设:提升购物中心占比,更新门店装修,加强导购培训,全面提升消费者购物体验。供应链管理:为了有效管理库存风险,公司自2018年起改用期货订单的方式,在订货会中先锁定40%订单,剩余60%订单会在后续根据终端销售情况进行补单,快反周期提升至7-21天。

风险提示:冬季气温较高;服装行业整体折扣竞争较大,提价策略失败。

1 品牌转型效果显著,业绩指标同步改善

1.1 品牌转型效果显著,业绩指标同步改善

1.1.1 公司收入结构优化,增速加快

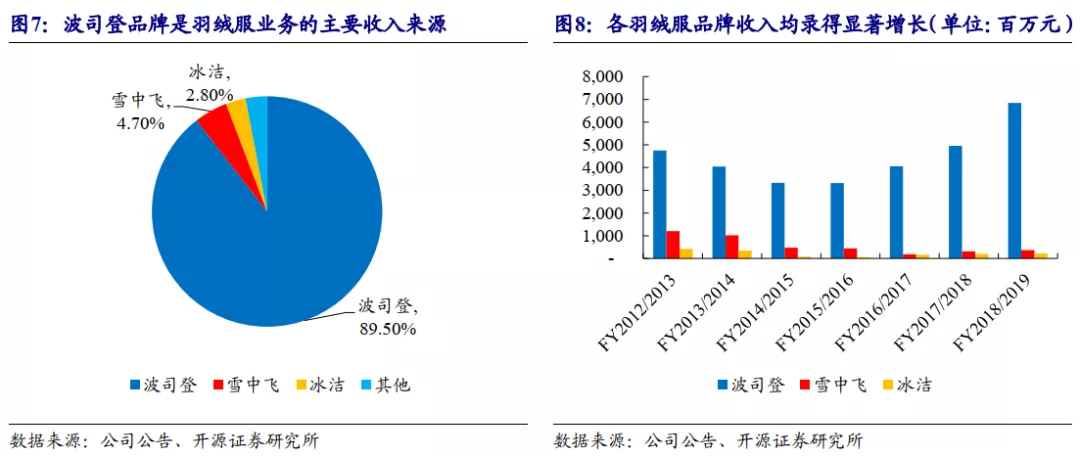

波司登主营业务包括羽绒服、贴牌加工管理、女装以及多元化服装。FY2018/2019波司登公司收入为103.8亿元,其中羽绒服、贴牌加工管理、女装、多元化服装业务,收入分别为76.58、13.68、12.02、1.56亿元,增速分别为35.5%、46.0%、4.2%、-86.3%。随着公司“聚焦主航道,收缩多元化”的战略实行,羽绒服业务和贴牌加工管理业务较FY2017/2018增速上升。多元化服装业务收入较FY2017/2018有较大收缩,收入占比由12.8%下降至1.5%。

波司登品牌收入增速的显著加快主要来自于产品结构优化,中高端产品线的占比显著提升,FY2018/2019平均售单价提升约30%,且预计该趋势在FY2019/2020仍在到延续。均价提升的背后是产品力的支撑,新推出的高单价产品受到消费者欢迎,FY2017/2018,波司登品牌单价1800元以上的产品占总销售额的比重仅有单位数,而FY2018/2019 ,随着“极寒系列”的改进、“高端户外”、“设计师系列”等更多中高端产品线的推出,该占比提升至20%以上。产品价格带的结构得到了显著优化。

羽绒服业务的营收占比上升,多元化服装业务营收占比下降。波司登公司收入主要来源于羽绒服业务。FY2018/2019羽绒服业务收入占比为73.8%,较FY2017/2018上升10.2百分点。贴牌业务、女装、多元化服装收入FY2018/2019占比为13.2%、11.6%、1.5%,同比变化+2.6、-1.4、-11.3个百分点。

1.1.2 主品牌利润率提升带动公司整体盈利能力提升

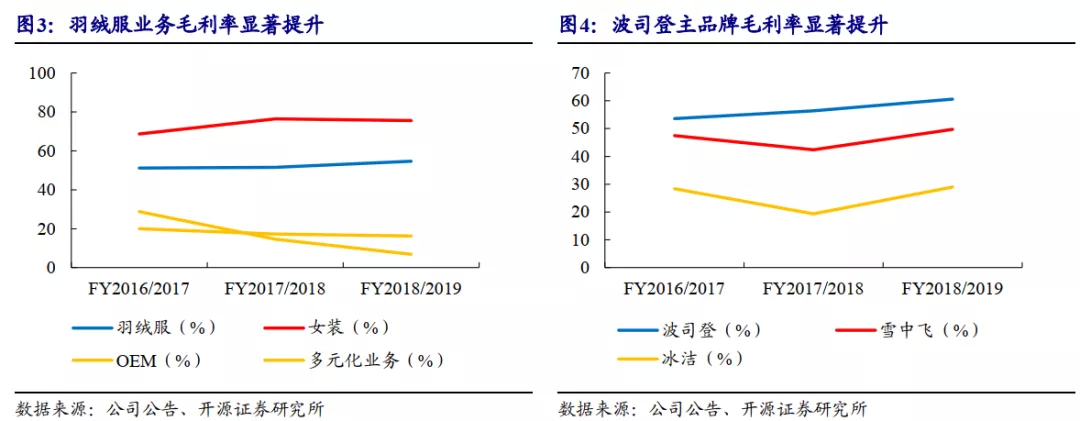

羽绒服毛利率上升带动整体毛利率上升。随着1)2017年波司登品牌基本完成“库存三年清零“的目标,雪中飞、冰洁品牌的库存水平逐步改善;2)波司登主品牌高单价产品比重逐步提升,整体羽绒服业务的毛利率自FY2015/2016年开始逐年升高,FY2018/2019毛利率提升至57.4%。

贴牌加工业务毛利率有所下降, FY2017/2018、FY2018/2019贴牌加工业务毛利率为17.3%、16.3%,主要由于集团产能供应不足,将部分OEM订单外包给第三方工厂生产,毛利率有所下降。FY2017/2018、FY2018/2019女装业务毛利率为76.4%、75.5%,主要由于高端女装市场行业增速放缓,各品牌销售折扣有所扩张。FY2017/2018、FY2018/2019多元化服装业务毛利率分别为14.6%、6.9%,业务规模整体收缩。

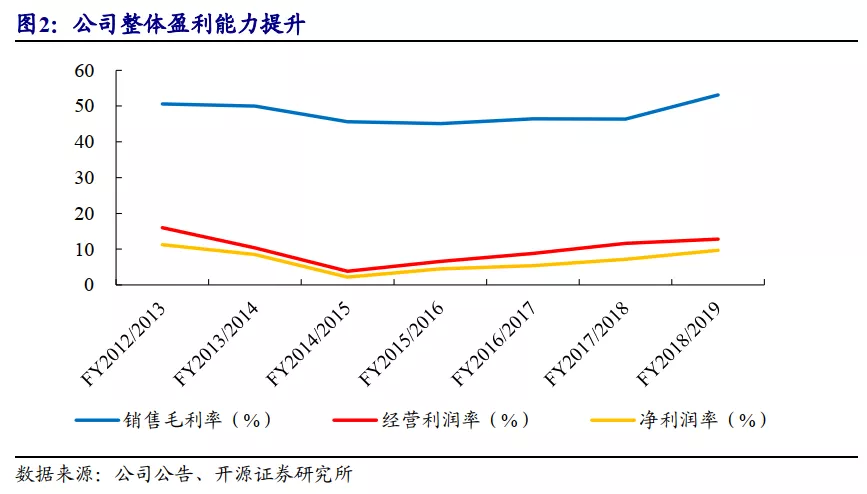

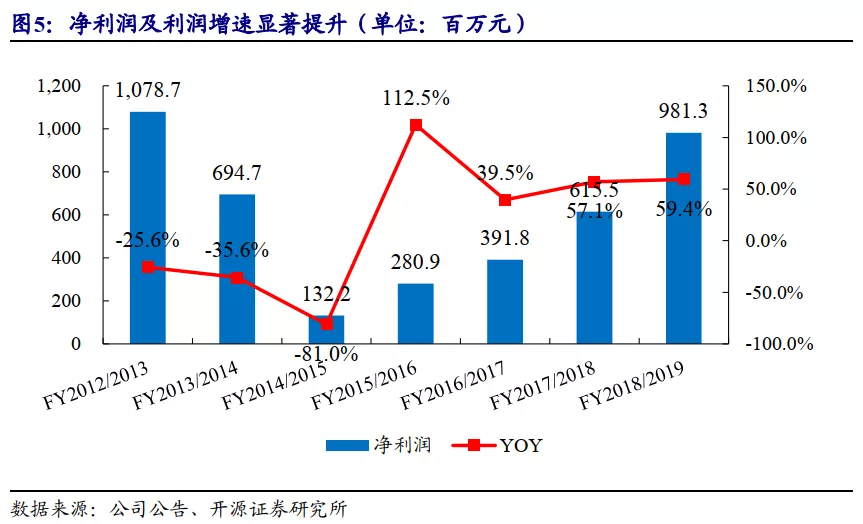

公司盈利能力提升,毛利率逐步提升,费用率改善。公司FY2018/2019毛利率为53.1%,较FY2017/2018上升6.7百分点,主要受益于羽绒服品牌的均价提升;尽管期内广告费用支出增长较快,但整体销售费用率仍控制较好,为27.6%,同比下降1个百分点;管理费用率为7.1%,同比下降1.8个百分点。公司FY2018/2019归母净利润为9.81亿元,同比增加59.4%。

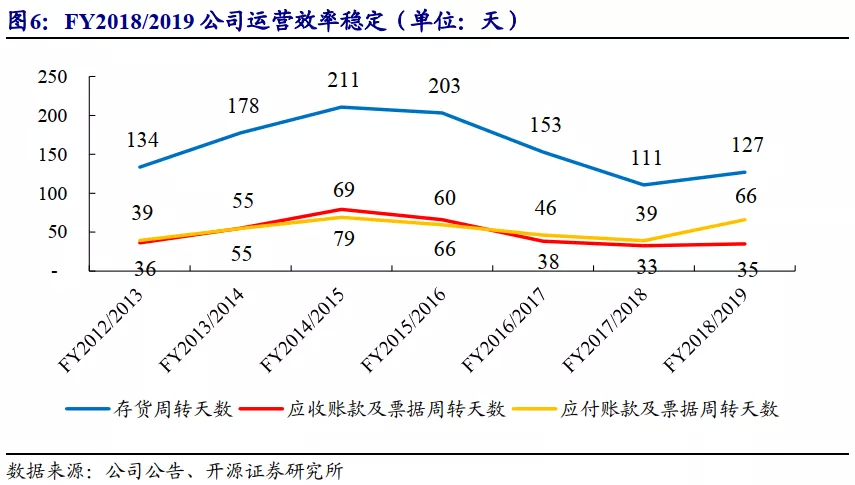

1.1.3 运营效率不断提升

存货周转天数稳定。FY2016/2017、FY 2017/2018、FY 2018/2019,公司存货周转天数分别为153、111、127天。

应收账款及票据周转天数稳定。FY 2016/2017、FY 2017/2018、FY 2018/2019,公司应收账款及票据周转天数分别为38、33、35天。

应付账款及票据周转天数延长。FY 2016/2017、FY 2017/2018、FY 2018/2019,公司应付账款及票据周转天数分别为46、39、66天。

1.1.4 公司净现金充裕,负债比率逐渐下降

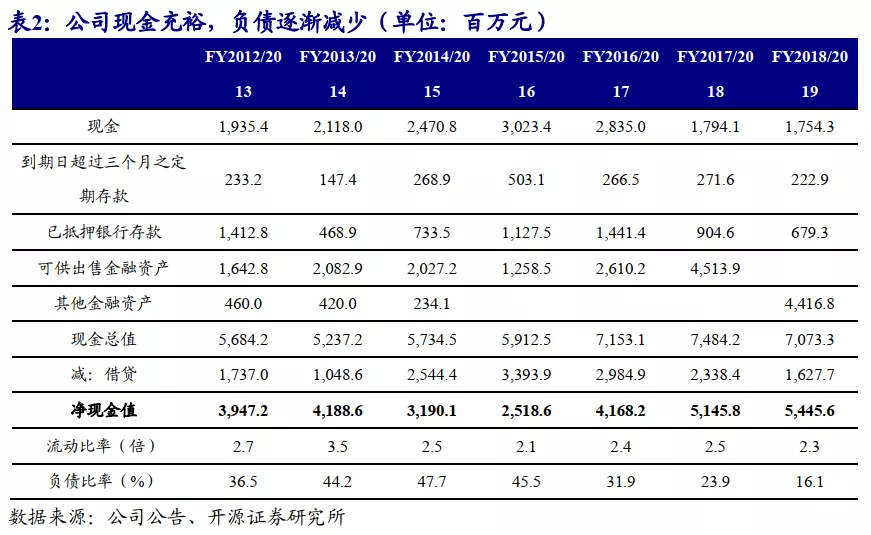

公司FY2016/2017、FY 2017/2018、FY 2018/2019,净现金值分别为41.68、51.46、54.46亿元,负债比率为31.9%,23.9%,16.1%。公司于2019年12月5日发布公告称,发行五年期2.75亿美元票息为1%的可转债,(转股价4.91港币/股),以较低的可转债票息置换海外地区利率较高的外币贷款成本,优化负债结构,该笔可转债于12月17日完成。预计未来财务费用可有效降低,公司亦可以获得更充足的运营资金支撑品牌转型及业务扩张。

1.2 新一轮股权激励彰显公司持续转型的坚定信心

公司股权激励机制健全,激励力度大。公司在2016-2020年共公布了四次股权激励计划,激励内容均与业绩指标挂钩。公司于2020年4月发布了第四期股权激励计划,授予包括芮劲松和黄巧莲在内的7名核心董事、高级管理人员以及雇员共计8,700万0.97港元/股的股份,并授予73名核心董事、高级管理人员以及雇员3.3亿股购股权,认购价格为1.94港元/股。公司的激励计划有效地对做出贡献的员工进行激励,提高了员工积极性,并促进了公司业绩增长,彰显了公司持续转型的坚定信心。

2 聚焦主品牌,产品、渠道、供应链全方位转型

2.1 重新定位各版块业务,聚焦羽绒服品类

为强化消费者对于“波司登=羽绒服”的品牌认知,公司于2018年重新调整了四大板块的业务定位,确立了“聚焦主航道,收缩多元化”战略,聚焦发展羽绒服业务中的波司登主品牌,逐步收缩多元化业务(包括男装、居家等)。

2.1.1 羽绒服业务:聚焦波司登主品牌,雪中飞、

冰洁品牌主要定位于性价比市场

目前公司羽绒服业务共包括三个品牌:波司登、雪中飞、冰洁。其中波司登品牌是公司此次战略转型的重点,公司通过提升产品设计(丰富中高价位段产品)、优化渠道结构、扩大品牌营销、建设柔性供应链等措施,拉近波司登品牌与年轻消费者的距离,提高其零售效率。波司登主品牌于2018年年初基本完成了库存“三年清零”的目标,为接下来的品牌转型奠定了较好的基础,且自2018年起,为维护并逐步提升品牌形象,公司对“反季促销”实行严格的管控措施,在此基础之上,波司登主品牌经历了2018、2019两年转型后,主力价位带逐步提升,高端化、年轻化的进程取得了显著成果。

而雪中飞、冰洁品牌则更偏重于性价比市场,以更低的单价覆盖更广的羽绒服消费市场。过去两年,雪中飞及冰洁品牌的库存水平逐渐回到健康水平,新品占比提升,收入规模及产品毛利率均有提升。

2.1.2 女装业务:高毛利业务,多品牌协同效应

逐渐体现,维持稳定增速

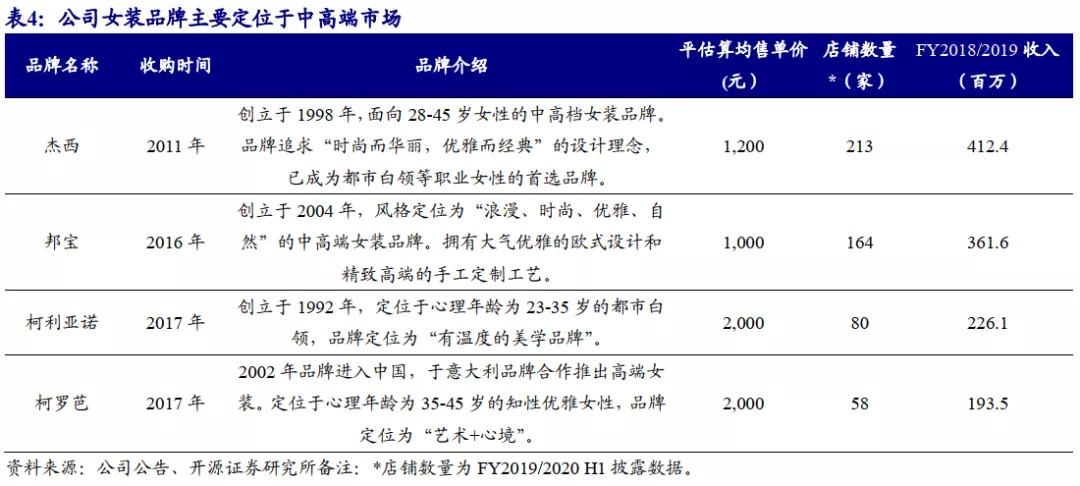

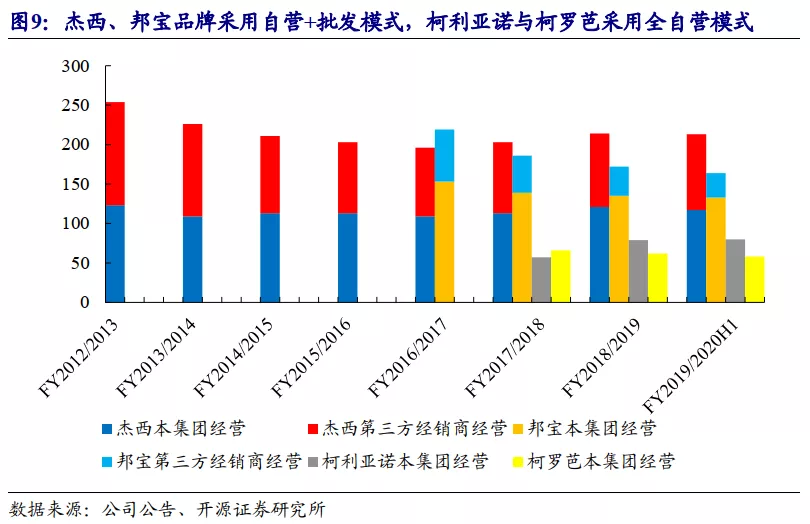

FY2018/2019女装业务占公司总收入比重11.6%,目前共经营杰西(JESSIE)、邦宝(BUOU BUOU)、柯利亚诺(KOREANO)、柯罗芭(KLOVA)四个主要女装品牌。公司于2011年收购杰西品牌,是公司最早收购的女装品牌;邦宝品牌是公司2016年收购的中高端女装品牌;柯利亚诺及柯罗芭于2017年被公司收购,相较于杰西和邦宝,定位更偏高端,店铺数量较少,采用集团自营的模式。

FY2016/2017、FY 2017/2018、FY 2018/2019,杰西品牌直营店铺数量分别为109、113、121家,第三方经营店铺数量为87、90、93家。FY 2019/2020H1杰西品牌直营店铺数量下降至117家,第三方经营店铺数量上升至96家。

FY2016/2017、FY 2017/2018、FY 2018/2019,邦宝品牌直营店铺数量分别为153、139、135家,第三方经营店铺数量为66、47、37家。FY 2019/2020H1杰西品牌直营店铺数量下降至133家,第三方经营店铺数量下降至31家。

柯利亚诺与柯罗芭采用全自营模式。FY 2017/2018、FY 2018/2019,柯利亚诺品牌直营店铺数量为57、79家,柯罗芭直营店铺数量为66、62家, FY 2019/2020H1柯利亚诺直营店铺数量上升为80家,柯罗芭直营店铺数量下降为58家。

随着近两年来,女装品牌矩阵的扩充,各品牌在租金议价、供应链建设、渠道统筹等方面具有更高的协同效应,例如柯利亚诺、柯罗芭两个品牌于2018/2019财年完成了ERP系统的全面升级,翻单周期提升至12-30天。

FY2019/2020 上半财年,国内高端女装行业增速放缓,竞争加剧,公司各品牌的折扣有所扩张,女装业务收入整体下滑6.1%。而受到2020年年初公共卫生事件关店的影响,且高端女装线上销售占比较低,预计整体女装业务FY2019/2020 下滑约20%。长期来看,在公司“聚焦主航道”的战略下,我们预计女装业务并无较大的扩张计划,将保持平稳增长。

2.1.3 OEM管理业务:聚焦核心客户订单,补充

淡季产能,创造淡季收入

在打造波司登品牌“羽绒服专家”的同时,公司也致力将优质的生产工艺应用于贴牌加工管理业务(工厂属集团资产,并不属于上市公司体内)。贴牌加工管理的主要客户包括Adidas、Tommy Hilfiger、the North Face等,该业务有效补充了集团淡季产能,并为上市公司创造了淡季收入。FY2019/2020上半年该业务收入同比增长21.9%达到13.5亿元,占公司总收入30.4%,其中来自于前五大客户的收入占OEM管理业务的87.8%,客户集中度较高。

短期来看,由于中美贸易关系仍较为波动,贴牌加工管理业务的增速或有多放缓,而长期来看,集团优质的制造工艺及经验是与客户长期维持合作关系的重要基础。核心客户的粘性较强,集中度较高,且集团正在积极扩充东南亚产能,预计该业务受到短期贸易问题的影响有限,长期可维持稳定增长。

2.1.4 多元化业务:为强化“羽绒服专家”定位,全方位收缩

多元化业务主要包括波司登居家、波司登男装等,在“聚焦主航道”的战略背景下,公司逐步收缩该部分业务,在品类规划中做减法,聚焦于羽绒服主业,使得消费者对于“波司登——羽绒服专家”的品牌认知更为深刻。FY2018/2019多元化业务同比收缩86.3%,收入占比由FY2017/2018的12.8%下降至1.5%。

2.2 聚焦于“波司登”主品牌,全方位转型,由品类经营转向品牌经营

2.2.1 产品:强化产品性能及设计,丰富中高端产品线,提升成交均价

生产工艺持续突破,不断提升御寒功能性,打造“羽绒服专家”专业定位

“极寒系列”、“高端户外系列”——2017年波司登在国内市场首推“极寒”系列御寒冬衣,精选90%品质白鹅绒和高密高织抗寒面料打造中国第一款重工羽绒服。2019年11月公司再次推出用了“世纪之布”GORE-TEX面料的高端户外系列羽绒服,并且采用800+高蓬松度的5A级羽绒,将保暖做到极致且实现防风防雨、透气不闷。原料升级也促使公司顶级面料供应商达成战略合作,保证原料稳定供应,树立高端品牌专业壁垒。

推出“登峰”系列,深化“羽绒服专家”的定位。2019年10月,公司举办“登峰系列发布会”,推出全新万元(定价5800-11,800元不等)登峰系列羽绒服。该系列产品汇聚了波司登最高水平的制作工艺,采用蓬松度达到1000D的全球最优质羽绒,产品蓬松度达到95%;在面料甄选上,同样选用了防风、防雨、透气的“世纪之布”——Gore-Tex;缝制工艺上,采用了精细缝制的四层结构,有效降低跑绒;同时,为了保障登山队员在极端气候下的生命安全,登峰系列每一件羽绒服均配备了航天级的气凝胶口袋(可用于在极寒气候下存放电子产品),Recco生命探测仪(在遭遇意外事故时,搜救人员可以迅速定位)等专业设备。

波司登二十多年前和中国登山队结缘,合作期间不断根据极端环境和专业防护需要对产品进行优化,采用珍稀鹅绒、GORE-TEX面料以及纳米电子仪器保护袋等顶级技术,助力登山队多次成功登顶珠峰。2020年5月珠峰高程测量登山队再次带着波司登品牌冲顶珠峰。虽然登峰系列售卖件数有限,但该系列将登山队勇攀高峰的精神与波司登品牌价值相结合,并重点突出了波司登“羽绒服专业制造“的品牌形象,使得消费者对品牌的认知更具深度,是产品线建设及品牌建设的重要举措。

产品系列扩充,强化设计感,拉近与年轻消费群体的距离

公司在2018、2019两年内推出了众多丰富的产品线,除“极寒系列”、“高端户外”系列等功能性产品系列外,“泡芙轻暖系列”、“设计师合作系列”、“城市户外系列”以及“漫威、迪士尼等IP联名系列”等更具潮流属性的产品系列也相继推出,整体产品结构更加年轻化。

与众多国际知名设计师共同打造联名款。2018年10月公司携手自美国、法国、意大利三位顶级设计师Tim Coppens,Antonin Tron和Ennio Capasa联名,在色调、工艺和风格上完成突破,推出“三国设计师联名系列”;2019年11月,波司登与Hermes前任设计总监高缇耶携手,推出合作系列,其黑白虎纹、黑白棋格、以及纯黑或者纯白的黑白元素款式惊艳全场,秀场活动中,李宇春、杨幂、苏芒、郭培等明星及时尚界权威人士悉数到场;12月公司再次联合Kenzo品牌创始人高田贤三在海南国际电影节秀场推出 40款时尚羽绒服。品牌不断获得时尚领域KOL和明星的信用加持,摆脱过去中老年服饰刻板印象,为品牌势能持续提升提供空间。

一系列产品和工艺的创新支撑着公司整体价格带上移,构建完整价格带区间。根据我们测算,FY2018/2019波司登主品牌65%左右的产品价格带位于1000-1800元,约25%产品销量的价格为1800元以上,整体平均成交价格提高约30%。

2.2.2 营销策略紧随公司战略升级,品牌势能稳步提升

公司从消费者需求出发,通过关键举措匹配主流消费人群的生活场景及行为方式,打造包含广告、事件和体验的营销传播体系,推动公司的品牌资产和品牌效益稳步增长。FY2018/2019公司的品牌营销投入达约5亿元,预计FY2019/2020年营销费用仍有30%左右的增长。根据2019年益普索(Ipsos)的报告,波司登品牌的第一提及率为60%,首次提示后提及率达94%;NPS(净推荐值)达50;美誉度达8.72;有66%的消费者在提及“羽绒服专家”的时候,第一时间联想到波司登。

多类型广告渠道同时推进,明星代言提高品牌认知

传统渠道方面,2018年7月,公司作为服装行业唯一代表与央视“国家品牌计划”携手在北京水立方举办发布会并且入选国家品牌计划,携手创建“中国名牌”。2018年8月公司与分众传媒达成战略合作,积极在60个主力城市布局电梯场景的产品展示。

除了电视媒体及线下投放等传统营销方式,公司积极在今日头条、爱奇艺、携程、腾讯视频等平台中投放广告,并且积极促成海内外KOL在抖音、微博、Instagram和Twitter等渠道积极分享产品信息和体验,使得波司登品牌在多场景、多渠道实现充分展露。公司于2019年邀请杨幂成为“城市户外系列”的代言人,顶级明星流量的引入可以为品牌创造更多话题及曝光度,拉近与年轻消费者距离。

品牌营销事件:营销传播中持续发声,为筑高品牌势能蓄势

波司登主品牌自2018年起参与了多次时装周、电影节等高曝光度活动,增强品牌在国际舞台的曝光度,其中包括纽约时装周、米兰时装周、伦敦时装周等,一系列营销事件显著地提升了品牌势能。

2.2.3 渠道建设:购物中心占比提升、门店设计全面升级,改善消费者购物体验。

门店形象升级是品牌升级中的重要环节,波司登品牌在2018、2019两年内对门店选址、装修、导购等方面均有非常显著的提升。

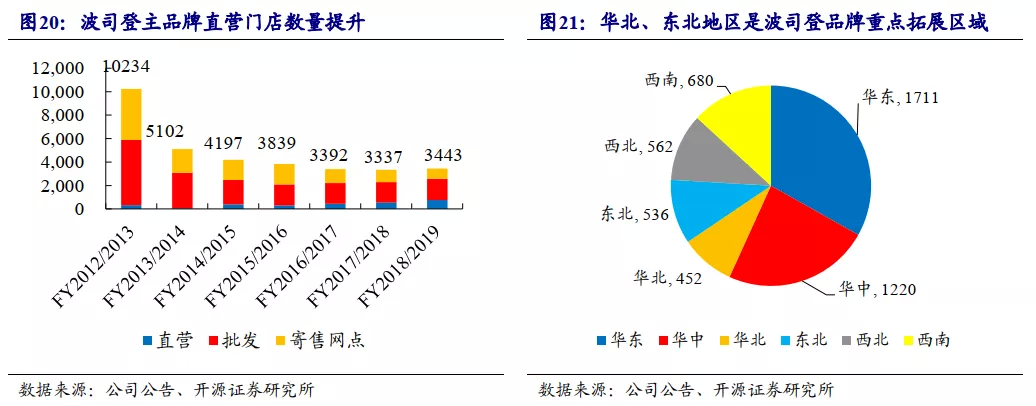

新开店方面,截止2019年9月30日,波司登品牌共有门店3872家,较FY2017/2018净增长429家。门店分布主要集中于华东地区,而气候较为寒冷的华北及东北地区仍有较大的市场扩展空间,该区域也是公司目前主要的门店拓展方向。

渠道结构方面,截止2019年年底,公司购物中心门店的数量占比已经达到低双位数,较2018年年初仅低单位数的占比有很大提升,购物中心占比的提升一方面说明公司的门店结构有了较大改善,另一方面也侧面说明了波司登品牌力的提升,购物中心与品牌合作的意愿增强。

门店体验方面,公司于2019年上半年开展了近600场员工培训,覆盖了约2.2万直营及经销商门店的导购人员,并对全国核心店铺的店长进行专题系列培训,建立店长与品牌的成长共同体,打造了全新的消费者进店购物体验。此外,2018年公司制定计划——三年内更新所有线下门店的店面形象,截止2019年年底,已经完成了约2/3的门店更新。

2.2.4 库存管控:数字化智能物流中心大幅提升订单管理效率

羽绒服属于单一季节性销售产品,每一年的销售旺季只有约三个月时间,一旦终端销售出现库存,则需要较长的时间消化,企业通常会通过“反季促销”等方式以较低折扣出售,但反季促销对利润率及品牌形象均会产生负面影响。因此库存问题一直是羽绒服行业的一大痛点。

公司在2014-2016财年也经历了较为严重的库存危及,整体库存周转天数达到200天以上,直到FY2017/2018,整体库存才恢复至健康水平。而在新一轮转型中,公司对于库存控制进行了全方位的提升。

订单管理:公司自FY2017/2018起将直营和经销商的订货体系完全分开,具体到单店订货模式,订货效率和准确度提升。为有效避免库存风险,公司自2018年起开始采用期货订单的方式,在每年6-7月的订货会中只会先锁定40%的订单,剩余60%的订单会在后续根据终端销售情况进行补单,对于销售季节只有一个季度的产品来说,60%的货品补单需要足够高效的供应链及快反能力支撑。2019年冬季,波司登品牌共完成了6次补单,平均补单周期范围在7-21天。

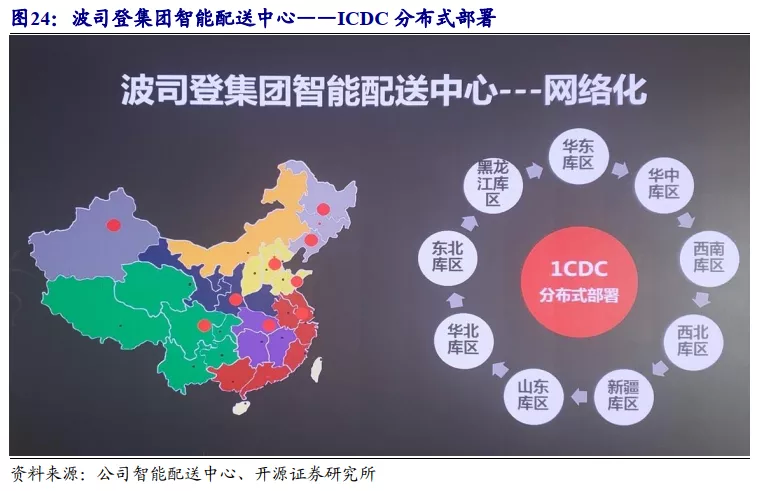

物流配送:物流配送中心在全国范围内采用典型的分布式部署(ICDC),加盟、直营门店的所有库存都在中央仓库统一管理、调配,全国设置的9个配送中心均属于中央仓的一部分,这些配送中心可以向全国所有门店发货,截止2019年年底,近80%的订单可达到当日下单次日送达,发货效率得到保障。其中,华东配送中心是整个中央仓最大的配送中心,截止2019年年底,自动化程度实现了约90%,日均处理能力可达到“入库50万件+出库50万件”。

3 盈利预测与投资建议:首次覆盖,给予“买入”评级

波司登作为中国羽绒服市场的龙头品牌,2013-2016年公司羽绒服业务面临库存积压、品牌老化,且多元化业务的拓展遭遇瓶颈,业绩经历低谷。公司于2017年开始规划品牌重塑战略,重点聚焦于波司登主品牌,收缩多元化业务,强化消费者对于波司登品牌“羽绒服专家”的认知。2018、2019年,公司对波司登品牌产品设计、营销推广、渠道结构、供应链效率等方面进行了全方位升级,并取得了显著的效果,成功地将波司登品牌重新带回年轻消费者的视野,产品结构优化,平均售单价提升。

对提价推动收入增长的思考:2018FY波司登品牌收入的主要推动力来自于均价提升,销量提升的贡献较少,2019FY该趋势仍在延续,我们认为这在品牌转型期是合理的,基于1) 消费者对于品牌的认知处于快速的变化期,需要时间积淀才能形成相对稳定的品牌认知、一旦形成稳定的品牌认可,销量会随之稳定增长;2)品牌均价提升主要来自于中高端产品系列逐渐丰富,均价提升与产品力提升匹配。

未来持续提价的空间是否依然存在?在羽绒服这个细分赛道,除了轻奢级别的Moncler、Canada Goose,大众市场几乎没有可以于波司登品牌定位重合的品牌,2000-5000元/件这个价位段的市场几乎空白,这是波司登得以成功转型的市场机遇,缺少有力竞争者,因此具有较强的定价话语权。虽然我们认为提价战略不可过于激进,且长期需要量价双升来支撑可持续增长,但考虑到目前波司登品牌均价仍处于1300-1500元左右,我们认为量价持续增长的市场空间仍是广阔的。

公共卫生事件对于波司登品牌的影响:羽绒服的主要销售时段集中在春节前,波司登品牌约90%的销售额都是在春节前完成,此次卫生事件大约影响了一月份一周时间的销售,相对四季化服装品牌,波司登相对避开了卫生事件带来的负面影响。此外,在卫生事件之后,公司积极履行社会责任,对前线医护人员捐赠了共约15万件羽绒服,一方面提振了企业形象,有效地处理一部分库存货品,另一方面亦可以享受到税收上的优惠政策。

基于1)公司持续坚定转型,我们预计提价推动业绩增长的逻辑仍将持续,2)公司主要销售季节集中在11月、12月、1月,卫生事件对公司影响较小,3)渠道结构持续优化,门店运营效率仍有提升空间,预计2020/2021/2022年收入分别为122.6/149.3/180.9亿元(+18.1%/+21.7%/+21.2%),净利润分别为11.4/14.1/17.4亿元(+15.7%/+24.2%/+23.3%),EPS分别为0.11/0.13/0.16元,对应当前股价PE分别为16.9/13.5/10.9倍,考虑到公司过去两年转型取得的显著成果,品牌势能上升,且转型之路仍在持续,对比功能性服饰行业头部公司的估值水平,我们认为其估值仍有提升空间,首次覆盖,给予“买入”评级。

4 风险提示

冬季气温较高;服装行业整体折扣竞争较大,提价策略失败。

(编辑:张金亮)