在虎牙(HUYA.US)发布2020年第一季度业绩后的第六天,斗鱼(DOYU.US)以一份亮眼业绩向市场证明了谁才是游戏直播行业的老大。

据智通财经APP了解,在2020年第一季度中,斗鱼的MAU、付费用户数高于虎牙,MAU达到1.58亿,其中,移动端MAU增长15.3%至5660万,总付费用户同比增长26.2%至760万。业绩方面,斗鱼的毛利约为4.86亿元(人民币,下同),同比提升139.2%

得益于此次业绩的亮眼表现,斗鱼股价大涨,盘中一度涨超22%。事实上,若从估值上看,斗鱼的真实价值仍被低估,当前市值对应2020年的PEG远小于1,且随着盈利能力的明显提升,单用户价值存在补涨需求。

图:来源于雪球

在价值被低估的情况下,随着商业化的推进,以及规模效应对运营效率的提升,斗鱼的利润将加速释放,其股价有望迎来价值回归。

直播货币化能力显著增强

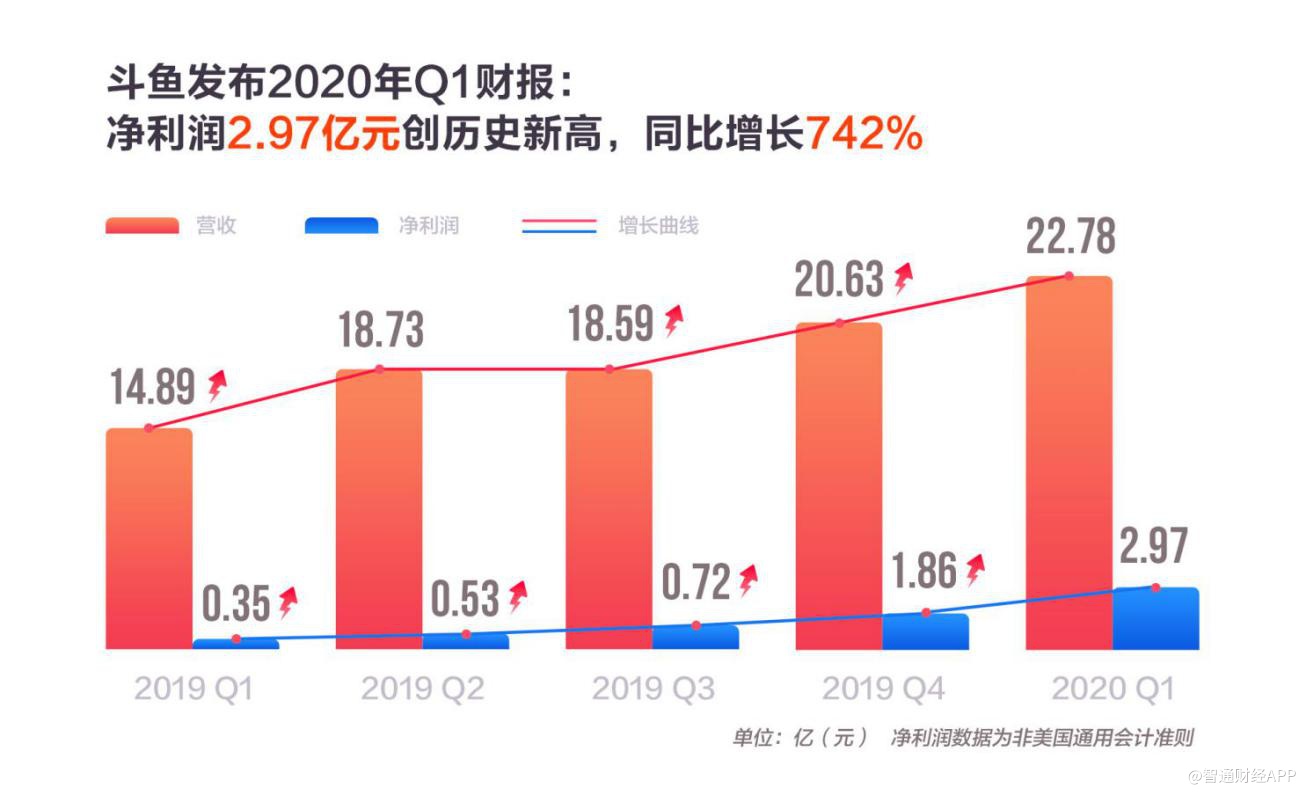

细看斗鱼此份财报,其中最大的亮点莫过于盈利能力的持续提升,收入、净利润均大幅增长。该季度内,斗鱼的收入为22.78亿元,同比增长53%,非美国会计通用准则下的净利润为2.97亿元,同比大增742%。收入、净利润均超市场预期。

而在收入高速增长的背后,主要得益于直播及广告两大业务的持续发力。据智通财经APP了解,在该报告期内,斗鱼的直播收入为21.13亿元,同比增长56%。

由于斗鱼持续优化平台的互动产品功能,用户与主播之间的互动得以加强,从而提升了用户体验和付费意愿;与此同时,斗鱼加强了主播与公会的紧密合作,使得腰部主播的货币化效率提升。在两大举措的落实下,斗鱼在一季度的付费用户为760万人,同比增长26.2%。

付费用户的增加,使得斗鱼的付费用户比率从2019年的3.77%提升至4.81%。与此同时,斗鱼该季度内在直播中的ARPPU为280元,同比增长23.19%,环比增长7.2%。

直播业务的付费用户比率、ARPPU均较2019年同期有明显提升,这说明斗鱼在直播业务中的货币化能力显著增强,以此带动直播业务录得超过50%的收入增速。

而在广告业务中,斗鱼该季度的收入为1.65亿元,同比增长22.2%。广告业务能保持稳定增长实属不易,毕竟在2020年第一季度时,由于公共卫生事件的爆发,广告行业相对疲软,尼尔森网联数据显示,整体广告市场投放总量呈下降态势,同比降幅达25.5%。而斗鱼广告收入稳步增长的主要原因是平台知名度的提升对于游戏广告商的吸引力加大。

连续第五个季度净利润保持环比增长

与收入大增相比,斗鱼净利润的表现也毫不逊色。据智通财经APP了解,2020年第一季度时,斗鱼在非美国会计通用准则下的净利润为2.97亿,同比增长742%,环比增长近60%。这是斗鱼自2019年以来,连续第五个季度净利润保持环比增长。

净利润增长主要得益于两大方面,其一是毛利率的提升;其二是运营效率的优化。在该季度内,斗鱼的毛利率为21.3%,较2019年同期的13.6%提升7.7个百分点。

毛利率的上升是因为规模效应的凸显,随着斗鱼平台付费用户数量的增长,边际成本逐渐降低推高了毛利率;与此同时,斗鱼积极主动的管理了带宽高峰时期的使用率以及内部技术升级过程中的用户流量,使得带宽成本同比降低,这对于毛利率的提升有一定帮助。

运营效率的提升也是斗鱼净利润快速增长的关键因素。2020年第一季度时,斗鱼总营业费用占总收入的比例为11.78%,较2019年同期的16.9%下降5.12个百分点。

在毛利率与运营效率持续提升的情况下,斗鱼该季度非美国会计通用准则下的净利率为13.04%,较2019年同期的2.4%有近11个点提升。

移动端MAU稳步增长

在提升平台盈利能力的同时,斗鱼在用户的增长方面的表现也较为稳健。据智通财经APP了解,2020年第一季度时,斗鱼移动端季度平均MAU达到5660万,同比增长15.3%。

移动端平均MAU稳步增长的背后,是斗鱼通过对平台内容生态的持续打造实现对用户的吸引。

主播端,斗鱼拥有游戏行业最多的顶级主播资源,与大股东腾讯之间形成了良好的战略协同。据近日腾讯游戏官方发布的主播影响力榜单显示,PDD、旭旭宝宝、东北大鹌鹑、智勋勋勋勋、MrGemini等20位斗鱼顶流主播一一在列。借助腾讯游戏的“大直播生态”,斗鱼平台和主播们能够获得更好的增量。

赛事端,在卫生事件期间赛事停播或转移线上的背景下,斗鱼转播了包括LPL春季赛、KPL春季赛等50余场大型电竞赛事,获得了2019CFPL职业联赛、SWC拳皇世界赛总决赛、CSGO-blast pro独家直播权。

与此同时,斗鱼积极参与平台的赛事自制。在该季度内,斗鱼平台上进行了斗鱼王者荣耀大师赛、斗鱼王者荣耀三剑客杯、斗鱼杯DNF中韩主播邀请赛、魔兽争霸鱼乐杯明星邀请赛、2019CFPL斗鱼主场赛等40余场斗鱼自有品牌赛事。

战队选手方面,为进一步提升游戏直播内容的专业性和观赏性,斗鱼签约了更多的战队选手,以丰富平台生态增强竞争力。该季度内,斗鱼签约战队包括Gen.G战队、TITAN战队、Wolves战队、NewHappy战队,并且组建了电竞俱乐部DYG王者荣耀战队,投资了eStar英雄联盟战队。其中,DYG王者荣耀战队在KPL春季赛获得西部赛区第二名;斗鱼深度合作的JDG战队斩获了LPL春季赛冠军。

通过从主播资源、赛事转播、赛事自制,战队投资签约四个维度,斗鱼对平台生态进行全方位式拓展,电竞产业链布局加速,内容生态持续完善。在此布局下,斗鱼平台有望持续吸引硬核电竞游戏用户和重度游戏玩家,以此推动移动MAU的增长。

斗鱼在财报中表示,移动端的市场空间仍然很大,渗透率有充分的提升空间,未来平台仍将用户的战略重点放在移动端的快速增长上,通过继续加强除直播外的内容形式、构建多元化平台、加强社区化运营等形式,保障移动端MAU持续快速增长。

价值被低估

从财报中能看到,斗鱼的发展逐步走上正规,移动端MAU在内容生态的持续打造下稳步增长,利润随着盈利能力的提升大幅释放,但从斗鱼当前的股价来看,市值并未反映其真实价值,低估较为明显。

斗鱼在财报中对2020年第二季度收入做了指引,其表示,收入预计在23.6亿至24.1亿元之间,较去年同期增长26%至28.7%。以此增速为基准,在不论一季度收入同比增长53%的情况下做出保守估计,预计斗鱼2020年全年的收入较2019年同比增长26%,即2020年的收入为91.77亿元。

而在2020年第一季度时,斗鱼非美国会计通用准则下的净利率为13.04%,后续公司或将在用户的增长上加大营销,预计2020年的全年净利率将较一季度时回落至10%左右水平,那么斗鱼2020年在非美国会计通用准则下的净利润约为9.2亿人民币,而斗鱼截至5月27日时的市值为26.03亿美元,对应2020年的PE为20倍。

至2021年时,预计斗鱼收入保持20%增速,而盈利能力进一步增强,净利率较2020年时提升2个百分点,那么斗鱼在2021年的净利润为13.21亿(非美国会计通用准则下),较2020年同比增长43.59%。而斗鱼当前市值对应2021年的PEG仅为0.32倍,远小于合理估值的1倍,因此,斗鱼当前市值被明显低估。

若以单用户价值估值法测算,斗鱼股价也存在补涨需求。2020年第一季度时,随着斗鱼盈利能力的提升,斗鱼的单用户净利润升至1.87元,较虎牙的1.74元高出7%,但市场给予斗鱼单用户的价值却只有114元。

如今斗鱼营收规模与虎牙较为接近,且净利已经超过虎牙,对比虎牙169.85元的单用户价值,说明斗鱼股价在大涨20%后或仍有近50%的增长空间。

事实上,在同样涉及直播业务的不同公司之间,市场给予企业的估值也不尽相同,比如目前哔哩哔哩(BILI.US)的单用户价值高达460元,腾讯音乐(TME.US)的单用户价值高达220元。高单用户价值的背后,是市场对企业未来用户增长以及变现率的高预期。

而在2020年第一季度的财报中,斗鱼通过亮眼的业绩数据向市场证明了斗鱼平台的变现能力,消除了压制斗鱼估值的疑虑。这对于斗鱼来说是个关键的转折点,也是斗鱼财报发布后股价大涨的核心原因。随着商业化的持续推进,以及规模效应对运营效率的提升,斗鱼的盈利能力将加速释放,股价的“天花板”也将随之打开。