疫情对直播和短视频平台的影响并不完全是正面的,最近欢聚集团(YY.US)公布的一季度显示,受新冠疫情影响,YY直播付费用户数同比下降3.6%至400万。

不过尽管如此,欢聚集团一季度的收入仍超出了此前指导区间的上限,也超过华尔街的预期。

欢聚集团第一季度财报显示,营收71.49亿元人民币(单位下同),同比增长49.6%;净利润3.87亿元,同比下降87.6%,上年同期为31.2亿元;净利润率从去年同期的65.3%下降至5.4%。非公认会计准则下,净利润为4.29亿元,同比下降34.4%;净利润为6%,而2019年同期为13.7%。

据智通财经APP了解,净利润下滑主要受到BIGO的亏损以及并表影响,同时,由于YY、虎牙以及BIGO的盈利(亏损)结构以及有效税率不同,导致2020年一季度整体有效税率较高,尤其是因为BIGO的大部分业务在其管辖范围内适用税率较低,公司未能从BIGO的亏损中获利。

BIGO收入大增,同时亏损扩大

2019年3月,欢聚集团完成对海外视频社交平台BIGO的全资收购,虽然目前BIGO依然亏损,但增速非常快,且盈利能力不断提升,也是市场对欢聚集团预期最高的地方。

公开资料显示,BIGO于2014年在新加坡成立,公司基于强大的技术实力,在全球的直播、短视频等泛娱乐和社交领域处于优势地位。旗下拥有包括全球领先的直播平台BIGO Live,和全球领先的短视频社交平台Likee,及其他多款社交APP产品。目前BIGO的重点市场主要在东南亚、南亚、中东、美洲等。

2020年一季度,BIGO收入贡献21.07亿元,接近总收入的三成,同比增长4.3倍。据欢聚集团CEO李学凌表示,在用户端,BIGO Live的移动设备月活跃用户数(MAU)达到2670万,创历史新高,同比增长37.8%,环比增长15.9%。月活用户数的增长推升了BIGO的业绩,其non-GAAP净利润率也超过25%。

如此高的盈利能力却没有贡献利润,原因是什么?欢聚集团CFO金秉此前曾透露,“(BIGO)大部分利润输送给了Likee做市场推广。”

欢聚集团加速从直播平台进化为短视频+直播双驱动的社交媒体平台,短视频作为公司的新兴业务,自然被寄予厚望,资源分配也向短视频领域倾斜。

一季报显示,BIGO的研究开发费用、营销费用、一般及行政开支同比增长超过2倍,远远高于YY及虎牙的“三费”增速。砸入大量真金白金后,Likee平均月活用户数确实增长很快,从2019年同期的5930万增长121.9%至1.316亿,成为欢聚集团在海外的增长点。

海外月活用户环比增速仍较低

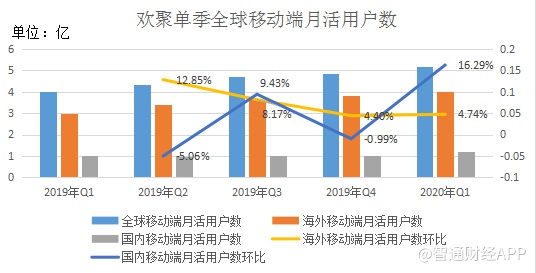

海外市场正是欢聚集团的重点。从用户构成来看,欢聚集团全球视频和直播平均移动端月活跃用户达到5.201亿,同比增长25%,环比增长7.19%,其中77%的用户来自中国以外的市场。

主要看海外市场。从2019年第三季度开始,海外市场月活用户数环比增速放缓。2020年一季度,在公司整体营销费用同比增长94.44%,环比增长1.2%的情况下,海外月活用户数同比增长33.5%,环比增速略有回升,但仍不太明眼,反映公司依然需要靠投入大量的营销费用来推动月活用户数增长,BIGO Live和Likee月活用户数增长的另一面是,其他平台海外月活用户数环比在收缩,例如HAGO的MAU环比下降至3100万。

整体而言,即使在竞争相对没那么激烈的海外市场,欢聚集团仍需要烧钱获客。尽管如此,管理层在电话会议上给出了较为乐观的展望。

李学凌称,未来公司计划通过北美、欧洲、中东、日本、韩国、澳大利亚和新西兰等主要地区进一步扩大BIGO Live的业务。考虑到每个市场的用户基础和消费能力,公司认为每一个市场都有可能超过其目前在中国国内流媒体业务产生的收入规模。

欢聚CFO金秉表示,BIGO Live在海外市场有巨大的潜力,有机会在未来几年里创造另一个与YY直播类似规模的平台。如果把北美、欧洲、中东和日本、韩国这些市场加在一起,BIGO Live的营收规模至少为YY直播营收规模的四倍。

对于Likee,公司认为其用户会继续增长,并会把这些用户转换成实时流媒体。此外,据称,进入第二季度,HAGO的用户扩展也已超过管理层之前的预期。随着完整的货币化系统的不断完善,HAGO已经进入了一个新的增长阶段。

虎牙不再并表

需要注意的是,从二季度开始,欢聚集团将不再合并虎牙的报表。

2020年4月3日,欢聚集团宣布向腾讯旗下全资子公司Linen Investment Limited转让所持有的虎牙16,523,819股B类普通股,总价值约为2.63亿美元,此交易是基于腾讯行使其购股期权。

股权转让完成后,虎牙不再为欢聚集团的子公司,因此,从2020年第二季度开始,公司不再合并虎牙的财务报表,而将采用权益法核算对虎牙的投资。

虎牙不再并表,YY直播业绩显现疲态,欢聚集团的业绩增长预期将主要依靠BIGO来支撑。

不考虑虎牙的经营业绩,欢聚集团预计,2020年第二季度净收入在50亿元至51.5亿元之间,同比增长16.7%至20.2%。公司称,该预测考虑了公共卫生事件爆发的潜在影响,并反映了公司对市场和运营状况的当前和初步观点。

与一季度相比,预测数字可谓相当保守,BIGO的盈亏平衡是否如管理层所言“来得比之前预测的快”,对市场来说,依然是个悬念。