智通财经APP获悉,生物技术和电子商务股票并不是唯一受益于公共卫生事件影响的股票。半导体行业的重量级英伟达(NVDA.US)一季度再创佳绩,且主要受其数据中心和游戏部门所推动。

英伟达数据中心业务的收入(占销售额的37%)超过了华尔街的10.8亿美元,在2021财年第一季度达到11.4亿美元,环比增长18%,同比增长了80%。这得益于超大规模和垂直客户以及包括培训,推理和高性能计算。如果这还不够的话,T4和V100芯片将呈现季度环比增长。

五星级分析师权衡了Needham的芯片制造商, Rajvindra Gill 认为事情只会变得更好。在本季度,英伟达发布了其A100 7nm GPU,该产品已经对收入产生了明显的影响。

“我们将DGX A100视为NVDA数据中心业务的游戏规则改变者:A100将性能提高20倍,可以处理AI培训和推理工作负载,以及数据分析,科学计算和云图形。此外,DGX A100可配置1到56个GPU,并为AI培训,推理和数据分析工作负载提供了弹性的软件定义数据中心基础架构。”因此,分析师认为顶级公共云和企业云提供商都将在其数据中心中使用该芯片。

在游戏领域,英伟达公布的季度收入为13.4亿美元,超出了市场预期的13.1亿美元。尤其是其GeForce笔记本电脑GPU和Switch专用SoC的销售增长,带动了同比27%的增长。

Gill解释了这一结果,他说:“由于全民经济,NVDA在其GeForce平台上的游戏时间增长了50%。英伟达还受益于发布100台支持Ge-Force的笔记本电脑,增加了RTX在Minecraft和Cyberpunk等游戏中的采用以及GeForce云游戏平台扩展到650多种游戏和200万以上的用户。游戏因季节性因素环比下降,但我们预计第二季度将增长。”

好消息并不止于此。最近被该公司收购的Mellanox可能会在2021财年第二季度的销售额中占比13%至14%。Mellanox的产品提供高吞吐量和低延迟,通过以更快的速度提供数据并解锁系统性能来提高数据中心效率。因此,Gill认为,一旦进一步集成,英伟达在企业数据中心领域的地位将得到改善。

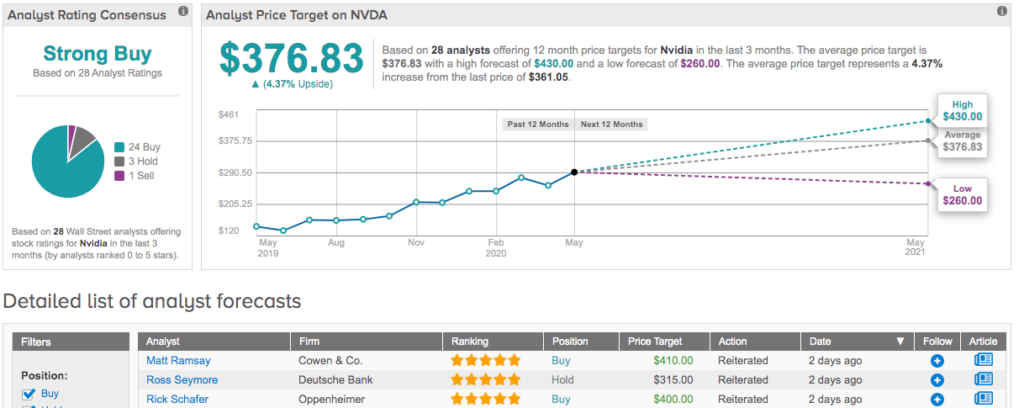

为此,Gill对该股票维持买入评级。此外,他将其目标价从360美元提高至400美元,这意味着11%的上涨空间。

再看华尔街的其他其他分析师,4位给予“买入”评级,3位给予“持有”评级,1位给予“卖出”评级,总体构成了强烈的买入评级共识。虽然没有Gill的激进,但376.83美元的平均目标价格仍然显示出4.4%的上行潜力。