智通财经APP获悉,近日纽约联储(纽约联邦储备银行)公布最新月度报告,名为《美国经济快照》,从经济活动、家庭板块、住房市场、政府板块、国际发展、劳动力市场、通货膨胀、金融市场、可用信贷等几个方面对美国经济现状进行了分析,智通财经整理如下:

总体概览

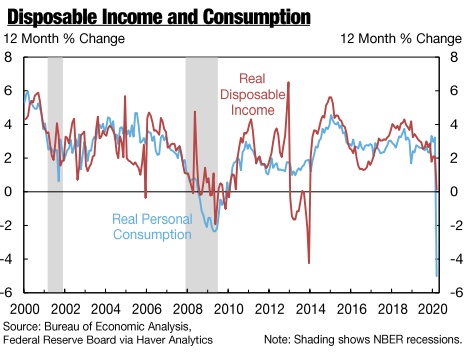

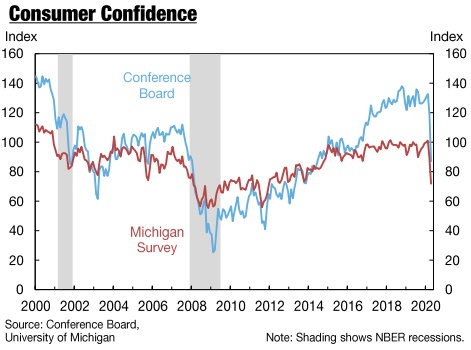

美国3月份消费者支出大幅下降。服务和耐用品的实际支出大幅下降,非耐用品的实际支出则大幅上升。4月份消费者信心也大幅下降。

实际商业设备支出在今年一季度大幅下降,创下2009年一季度以来的最大降幅。3月份,除飞机外的非国防资本财新订单和发货量保持了相对良好的势头,但其他可用指标显示制造业生产出现严重下滑,其中包括资本设备。

3月份住房市场活动大幅放缓。新屋开工数、新屋和成屋销售均大幅下降,反映了卫生事件对住房市场的不利影响和应对措施。

4月份就业人数大幅下降。失业率大幅上升,劳动力参与率下降,就业人口比大幅下降。持续申请失业保险的人数达到了该系列历史上的最高水平(自1967年以来)。

核心PCE通胀率仍低于FOMC的长期目标。

美国股指从3月份的低点有所反弹。隐含波动率有所下降,但仍处于高位。10年期美国国债的名义收益率仍接近历史低点。市场暗示的明年政策利率预期路径仍接近于零。美元贸易加权指数小幅下跌,油价仍然很低。

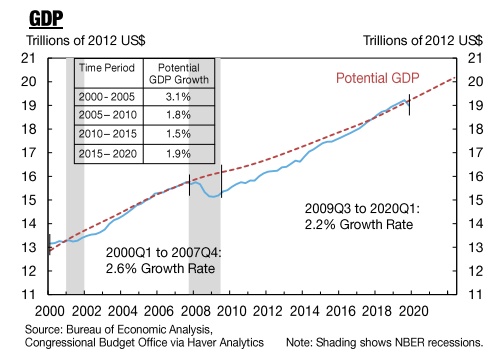

产量低于潜在值

2019年Q4年实际GDP水平比国会预算办公室估计的实际潜在GDP(1月份)低1.1%。

——相比较而言,历史(1949-2019)测量的平均产出缺口为-0.6%。

——由于卫生事件的影响,第二季度实际GDP可能会进一步低于实际潜在GDP。

——4月份14.7%的失业率远高于对其自然失业率的估计,包括国会预算办公室1月份的估计(4.43%),并且很可能在短期内仍将如此。

尽管在卫生事件的背景下,对潜力的估计更加不确定,但现在美国经济似乎出现了相当大的资源闲置。

——产能利用率也已降至较低水平。

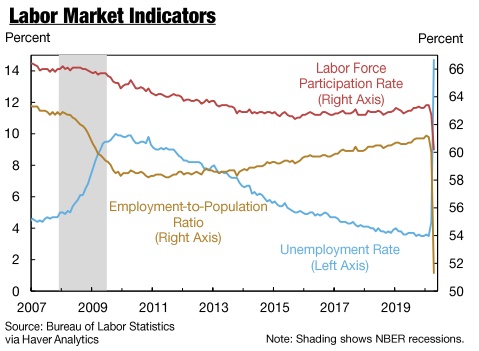

4月份劳动力市场状况急剧恶化

失业率从3月份的4.4%上升到4月份的14.7%。

4月份的非农就业人数减少了2000多万。

——在制造业(-130万)和建筑业(-97.5万)的推动下,商品生产行业的就业人数减少了240万。

——私营服务行业的就业人数减少了1700万,其中休闲和酒店(770万)、教育和卫生服务(-250万)、专业和商业服务(-210万)和零售贸易(-210万)大幅减少。

就业人口占总人口的比例从3月份的60.0%下降到4月份的51.3%。

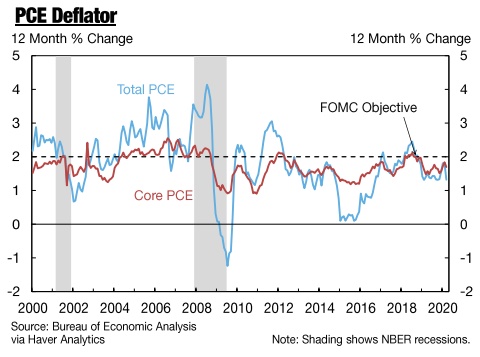

通货膨胀率继续保持在2%

总体PCE价格指数在2月份上涨0.1%后,3月份下跌0.3%。核心PCE价格指数(不包括食品和能源价格)在2月份上涨0.2%之后,3月份下跌0.1%。

——能源价格3月份下跌6.1%,较上年同期下跌6.7%。食品价格上涨0.6%,较上年同期上涨1.1%。

整体及核心PCE价格指数的12个月变动分别下跌至+1.3%及+1.7%。

——核心PCE通胀仍低于联邦公开市场委员会2%的长期目标。

经济活动

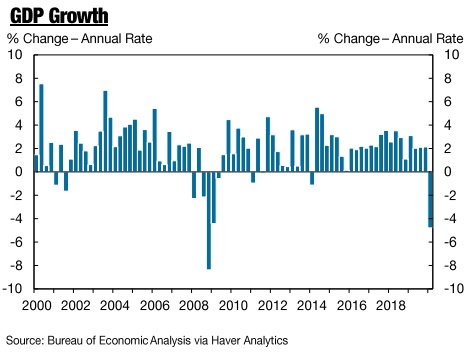

实际GDP在2020Q1明显下降

对2020Q1实际GDP增长的预估为-4.8%(年增长率),这是自2008年第四季度以来最严重的下降。四季度的变化是+0.3%。

一季度个人实际消费支出年化降幅为7.6%,为1980年第二季度以来的最大降幅。大部分下跌发生在本季度末,当时封锁正在蔓延。

一季度,实际非住宅固定投资同比下降8.6%,为连续第四个季度下降。

相比之下,随着住房市场在年初走强,第一季度的实际住宅投资增长了21.0%。

政府支出第一季度小幅增长。

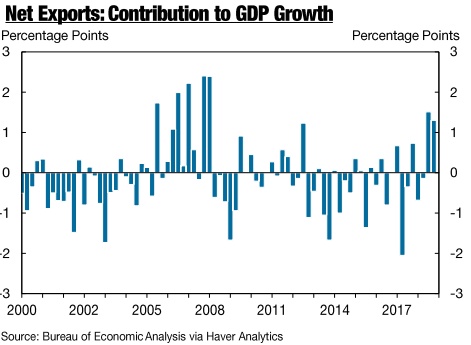

在贸易流量急剧下降的情况下,第一季度净出口对GDP增长做出了积极贡献。库存投资是一个负面因素。

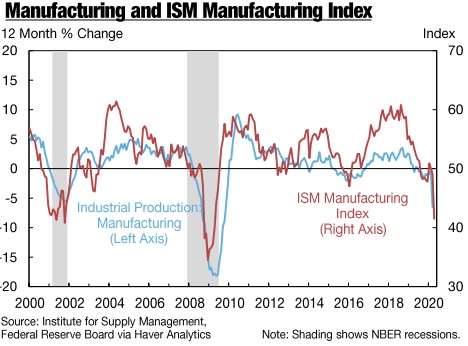

四月制造业不景气

供应管理学会(ISM)采购经理人指数4月份下降7.6个百分点,至41.5。

——新订单、生产和就业指数出现两位数下降,导致整体PMI下降速度加快。

3月份制造业生产下降6.3%,创下1946年2月以来的最大单月降幅。

——12个月制造业生产变动为-6.6%,为2009年10月以来最低。

美联储的5项区域调查均显示制造业进一步恶化,其中4项调查4月触及纪录低点。

家庭板块

3月份消费暴跌930亿美元

3月份名义个人收入下降2%,折合成年率为3820亿美元。工资和薪水下降了3.1%,业主收入下降了8.2%。

3月份,名义个人消费支出(PCE)暴跌7.5%,折合年率为1.13万亿美元。

——服务业消费减少9880亿美元,下降9.5%。耐用品消费减少了2340亿美元,即15.1%;非耐用品消费增加了950亿美元,即3.1%。

3月份个人储蓄猛增8230亿美元,达到2.17万亿美元,占个人可支配收入的13.1%。

4月份消费者信心大幅下降

世界大型企业联合会(Conference Board)的消费者信心指数从3月份的118.8降至4月份的86.9。

——造成这一下降的原因是目前局势组成部分从3月的166.7降至4月的76.4,降幅创历史记录。

——4月份预期成分实际上有所增加。

密歇根4月份消费者信心指数从3月份的89.1降至71.8。

——与世界大型企业联合会的消费者信心指数类似,下降是由于对目前经济状况的评估崩溃,对未来经济状况的预期变化较小。

这两个指数的急剧下降都是由于卫生事件大流行的经济影响。

商业板块

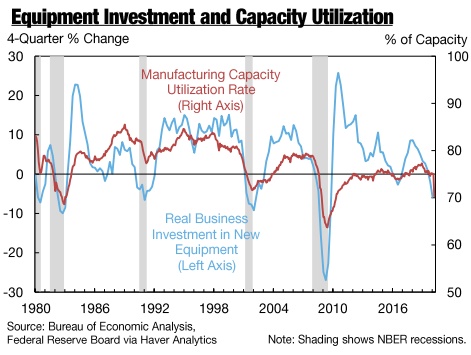

设备支出在2020Q1急剧下降

实际商业设备投资在2020Q1下降了15.2%(年化率),这是自2009年第一季度以来的最大降幅。四季度的变化是-5.8%。

——2020年第一季度,支出大幅下降,为所有主要类别的设备。最严重的下降发生在运输设备上。

近几个季度的设备投资疲软,是在制造业产能利用率持续低水平的背景下出现的。

——3月份这一比率为70.3%,是2010年4月以来的最低水平,比长期平均水平低了近8个百分点。

——从历史上看,设备利用率接近3月份水平或低于3月份水平与设备投资疲软有关。

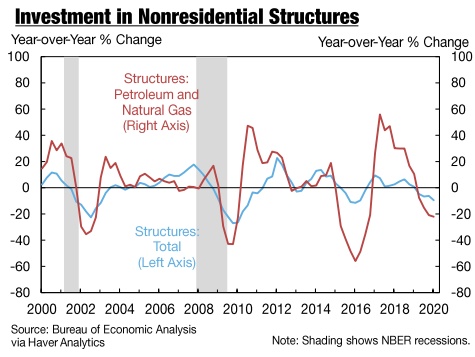

非结构性支出在2020Q1下降

实际非住宅建筑投资在2020Q1下降了9.7%(年增长率),这是过去7个季度以来的第6次下降。四季度的变化是-9.5%。

在2020Q1,除了电力和通信,所有主要类别的支出都下降了。最严重的下降发生在制造业。

过去几个季度,石油和天然气的结构性支出一直疲弱,反映出能源价格下跌的影响。钻机数量的下降预示着近期的进一步下降。

——投资以外的能源结构也一直在近几个季度缓慢或下降。

住房市场

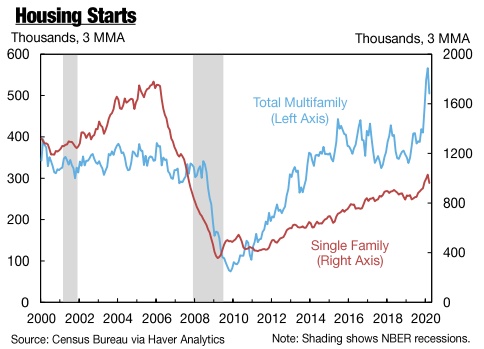

房屋开工在3月份急剧下降

3月份新屋开工率下降22.3%,至121.6万套。这是自1984年3月以来的最大单月跌幅。

3月份新屋开工数下降了17.5%。12个月的变化仍为正,为+2.8%。

3月份多户型房屋开工下降了31.7%。12个月的变化是-1.6%。

——尽管3月份新屋开工数大幅下降,但单户和多户型房开工数在12个月内的小幅变动,反映出在卫生事件停建之前住房市场的强劲。

单户住房许可三月份下降 12.2%,多户住宅许可增长4.7% 。

——与房屋开工类似,3月份单户住房许可数量的下降与前一年的上升相比相当温和。

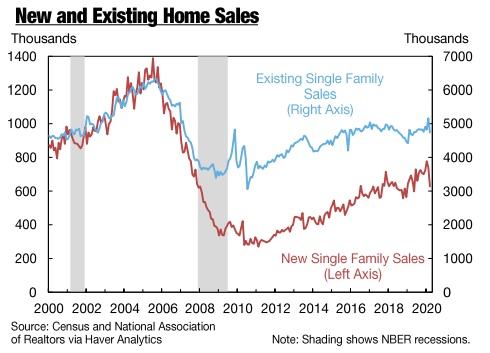

房屋销售在3月份显著下降

3月单户成屋销售下降8.5%,至530万套(经季节性因素调整的年率)。

——3月单户成屋销售下降8.1%至470万户。

3月份,单户新房销售量下降了15.4%,为62.7万套。

——与一年前相比,新房销售量下降了9.5%。

3月份房屋销售的大幅下降反映了卫生事件的不利影响以及相关的关停。由于就业市场受到重创,且建筑活动持续受到限制,房屋销售预计将在近期/中期进一步恶化。

政府板块

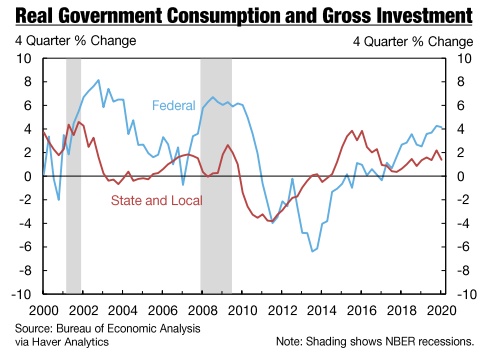

实际政府支出增长放缓

在截至2020年一季度的四个季度中,政府实际消费和总投资增长了2.4%,低于上一季度的3.0%。

——在截至2020年一季度的四个季度中,政府实际支出的增长对经济增长的贡献率为0.42个百分点,比上一季度下降了十分之一。

实际联邦支出在2020Q1上升了4.1%,比2019Q4略有下降。

——非国防支出增长6.4%,创下多年新高,而国防支出增速放缓至2.7%。

截至2020年一季度的四个季度中,州和地方政府的实际支出降至1.4%。

各个州和地方经济部门略有下滑

在截至2020年一季度的四个季度中,各州和地方的实际消费增长在四个季度的变化基础上温和放缓至0.7%左右。

——消费支出主要由员工工资构成,占行业总支出的80%以上。

在截至2020年一季度的四个季度中,各州和地方的总投资支出增速温和下降至4.5%左右。

——按重要性排序,投资总额包括新设备(如电脑)、知识产权产品(如软件)、公共工程和基础设施项目。

国际发展

净出口对GDP的推动

根据提前发布的数据,净出口在2020Q1为GDP增长贡献了1.30个百分点。

——实际出口下降8.7% (SAAR),实际进口连续第二个季度下降此次下降15.3% (季节调整年率)。

——与上一季度相比,实际出口和进口均大幅下降。

贸易逆差从2月份的398亿美元大幅增至3月份的444亿美元。

——由于汽车和资本货物出口大幅下降,当月实际货物出口下降5.1%。实际石油产品出口下降。

——3月份实际商品进口下降0.6%。由于汽车和消费品进口减少,实际非石油商品进口下降0.4%。石油商品进口量在这个月有所下降。

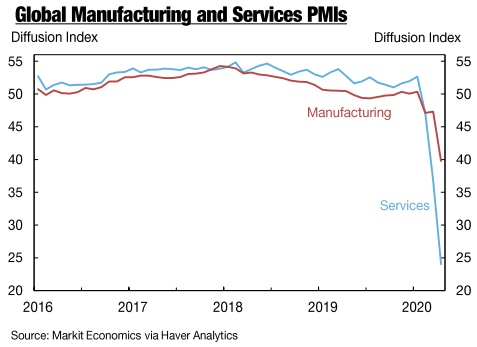

受卫生事件影响,全球PMI调查大幅下降

4月份全球采购经理人指数大幅下降,表明卫生事件造成的经济活动急剧萎缩。

——全球制造业PMI下降7.5点,至39.8;全球服务业PMI下降12.8点,至24.0。

——制造业产出是全球金融危机以来最低的。服务结果是有记录以来最低的。

劳动力市场

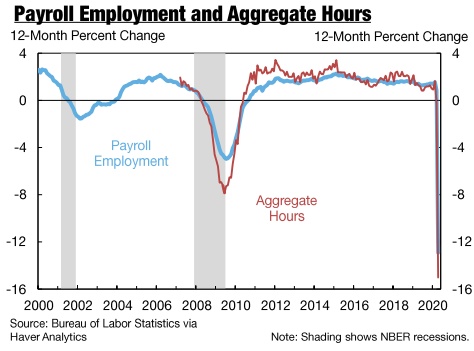

就业人数下降到2011年的水平

4月份的非农就业人数减少了2,000多万,是该数据历史上最大的单月降幅。

——2月和3月的数据被向下修正:2月(+ 27.5万降至+23万),3月(-70.1万降至-87万)。

——就业人数目前处于2011年以来的最低水平。

私营部门就业人数减少了1950万,而政府就业人数减少了98万。

4月份,所有私营部门雇员的总周工作时间下降了14.9%,反映了就业人数的下降。

失业人数在四月份急剧上升

失业率从3月份的4.4%跃升至14.7%。

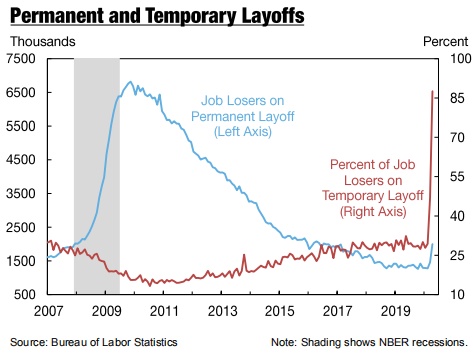

——这一增长是由于临时裁员人数的急剧增加(从180万增加到1800万,增加了877%)。

——永久失业人数上升幅度较小(+37%,从150万增至200万)。

另一个衡量失业率的指标U6为22.8%,高于3月份的8.7%。U6包括准待业工人和从事兼职但更倾向全职工作的工人。

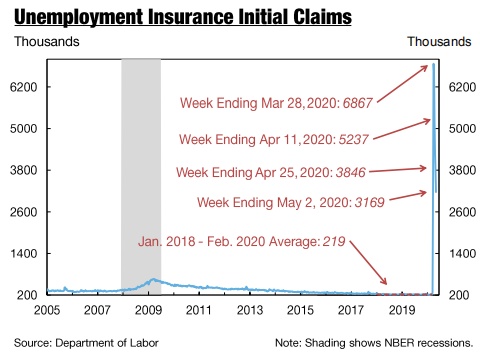

初请失业金人数尽管每周下降,但仍居高不下

截至5月2日当周初请失业金人数为3,169,000人。

——自3月28日当周达到6,867,000人的峰值以来,美国首次申领失业救济金人数已逐渐下降。

——在最近的初请失业金人数中降幅最大的州包括加利福尼亚州(-203,017)、佛罗里达州(-73,567)、康涅狄格州(-69,767)、新泽西州(-68.173)和宾夕法尼亚州(-66,698)。

截至4月25日当周,续请失业金人数升至22,64.7万人,使参保失业率升至15.5%。

——这是历史上经季节因素调整的最高参保失业率。

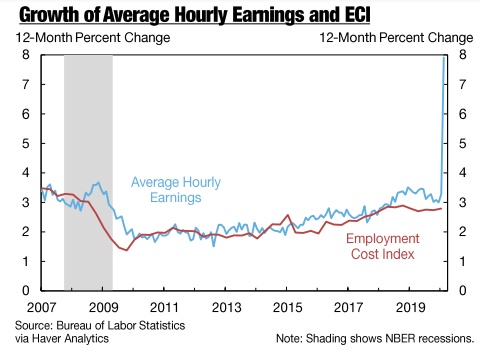

4月份平均时薪有所增长

从3月到4月,平均时薪增长了4.7%,年平均时薪增长了7.9%。

——平均时薪的增长可能反映了劳动力市场的构成变化,因为低工资行业的失业人数更多。

2020年第一季度,民工就业成本指数(ECI)增长了0.8%,高于预测中值和上一季度的变化(0.7%)。

——ECI的12个月变化为2.8%,略高于2019Q4(2.7%)。

——值得注意的是,ECI的参考日期是2020年3月12日,因此它还没有包括卫生事件大流行造成的严重破坏。

通货膨胀

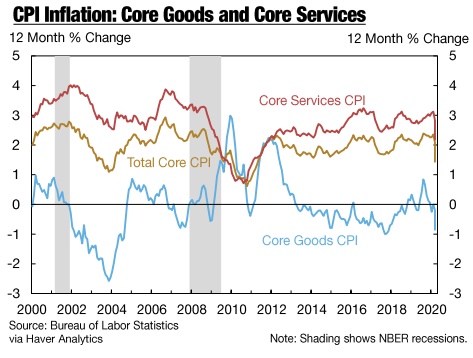

4月份核心CPI降幅创历史新高

4月核心CPI的月度降幅创历史新高,12个月核心CPI较两个月前仅低1%。

——4月份核心CPI下降0.4%,为该指数历史上最大单月降幅。

——核心指数十二个月升幅为1.4%,较二月份录得的十二个月升幅低一个百分点。

核心服务价格在4月份下跌了0.4%,这是自1982年以来的最大跌幅。与2月份的3.1%相比,12个月的变化为2.2%。

核心商品价格在过去12个月中下跌了0.9%。

通胀预期和分歧增加

中期通胀预期略有上升。

—— 4月份通胀预期中位数上升0.2个百分点,按三年计算上升至2.6%。

然而,受访者对未来通胀走势的看法越来越不一致。

——对不同意见的衡量(受访者通胀预期分布的第75与第25百分位数之间的差异)连续第二个月上升,由3月的4.4%上升至4月的4.7%。

金融市场

美国股市反弹

美国股市在过去一个月里已经企稳,而且已经超过了3月份的低点。

——标普500指数上涨6.9%,4月6日和5月6日之间从其最近的低3月23日上涨了27.3%。它仍比2020年2月19日的历史高点低15.8%。

——截至5月6日,该指数今年以来下跌了11.8%。

期权隐含股票市场波动率,以芝加哥期权交易所波动率指数(VIX指数)衡量,有所下降,但仍处于高位。

——5月6日,VIX指数收于34.12,远低于3月16日82.69的纪录高位,2020年,但远高于2019年年终值13.78。

美元价值稍有贬值

在4月6日至5月9日期间,美元兑一篮子全球货币的汇率下跌了0.9%。

——同期美元兑日元贬值2.8%,对墨西哥比索贬值1%。美元兑欧元既没有升值,也没有贬值。

自2020年初以来,美元兑一篮子全球货币已升值5.9%。

银行股表现略有反弹

根据KBW纳斯达克银行指数,银行股在5月6日至4月6日期间上涨了3.2%,比3月23日的近期低点高出了20.6%。

——截至5月6日,该指数今年以来下跌了40.2%。

4月6日至5月6日期间,XLF 金融板块ETF也上涨了1.2%,较3月23日的低点上涨了20.7%。

——截至5月6日,该指数今年以来下跌了30.7%。

不过,银行类股的表现落后于大盘,后者在4月6日至5月6日期间上涨了6.9%,今年以来仅下跌了11.8%。

联邦基金利率的隐含路径进一步下跌

在4月6日至5月6日期间,隔夜指数掉期利率(OIS)所暗示的联邦基金利率预期路径,较短期利率下降了5-10个基点,中期利率下降了10-20个基点。

市场隐含路径仍远低于联邦公开市场委员会(FOMC) 2019年12月经济预测摘要和纽约联储备 2020年1月初级交易商调查的中间路径。

长期国债收益率处于历史低点

长期国债收益率仍低于1%,接近历史最低水平。

——10年期公债收益率在4月6日至5月6日期间下跌3个基点,为5日移动均线。

——10年期国债收益率目前比2019年底的水平低125个基点。

根据Adrian-Crump-Moench期限结构模型的估计,随着收益率的下降,期限溢价略有上升。

——10年期溢价在4月6日至5月6日期间以5日移动均线上升2个基点。

盈亏平衡通货膨胀率上升

最近几周,基于市场暗示的通胀预期指标(“盈亏平衡”)有所上升。

——5月6日,5-10年的盈亏平衡通胀率为1.39%,自4月6日以来以5天移动平均线上升了约10个基点。

根据Abrahams-Adrian-Crump-Moench模型,预期通货膨胀率略有下降。

——在4月6日至5月6日期间,5至10年预期通胀率的5天移动平均值下降了1个基点。

可用信贷

低收入地区的信用卡容量有限

循环信贷可能提供关键的现金,帮助消费者在收入差距期间平稳消费。

纽约联邦储备银行消费者信贷小组(CCP)基于Equifax的数据,提供关于信贷可用性的信息。

——这是衡量限额减去信用卡账户余额。

信用卡是最普遍的消费信贷形式。

——收入较低地区有60%的人有信用卡账户,收入较高地区有76%的人有信用卡账户。

但是,许多银行的可用信贷非常低:

——收入较低地区的第25百分位数为150美元。

——最高收入地区的第25百分位数为2500美元。

房屋净值线少见,但容量更大

房主可以选择以房屋价值为抵押来借款。那些拥有开放房屋净值信贷额度(HELOC)的银行已经做好了准备。

HELOCs在低收入地区非常少见(仅占贷款者的3%);尽管可用信贷的中位数随着收入的增加而增加,但仍然只有大约12k美元。可用信贷随着收入的增加而增加,收入最高地区的中位数为36k美元。

一些借款人——尽管在低收入地区所占比例较小——或许能够利用现有的信贷账户来消除收入差距。