本文来自微信公众号“猛兽财经”。

一季度财报显示,动视暴雪(ATVI.US)能够在当前环境下蓬勃发展。

通过在一个不断发展的产业中发布成熟的游戏,同时提高利润率,动视暴雪将能够创造额外的股东价值。

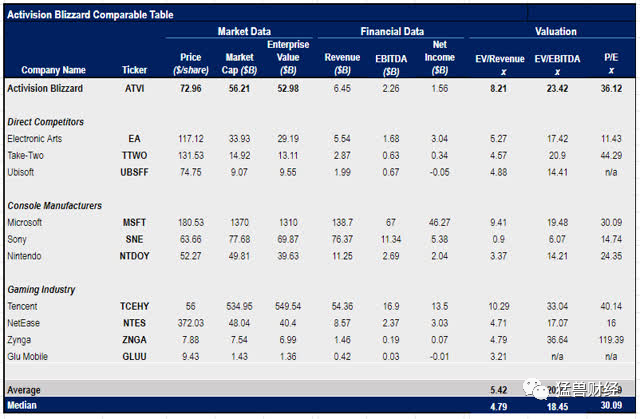

在经历了3月份的抛售之后,动视暴雪的股价迅速反弹,目前处于52周高点。该公司已经能够从全球多个国家为阻止公共卫生事件蔓延而实施的隔离措施中获益。“宅在家里”帮助动视暴雪在第一季度表现强劲,增加了主要KPI,并吸引新用户加入其生态系统。目前,该公司严重依赖于四大增长支柱,这四大支柱帮助动视创造了价值。尽管该公司的市盈率为36倍,略高于行业30倍的中值,但其股价仍有许多上涨空间。

与大多数其他业务不同,动视不需要通过发债来增加现金储备,因为它的流动性足以以较高的姿态度过公共卫生事件。作为动视暴雪的长期投资者,我们相信动视的业务有潜力在长期内创造更多的股东价值,我们认为在回调时购买动视的股票是投资该公司的一种明智的方式。

公共卫生事件带来的机会

就像电子艺界(EA.US)一样,动视暴雪也从全球封锁中获益。今年3月,电子游戏的销售额达到了12年来的最高水平,达到了16亿美元。动视暴雪,作为一个主要的发行商,将“宅在家里”的订单作为一个机会,并增加了它的主要kpi。自今年3月发布以来,该公司的免费游戏《使命召唤:战争地带》仅在一个月内就吸引了5000万玩家,而且玩家数量至今仍在增长。去年9月发布的另一款游戏《使命召唤:现代战争》(Call of Duty Modern Warfare)也获得了热捧。据该公司称,这款游戏发行一年后的净预订量将超过《使命召唤》系列的其他游戏。总的来说,动视能够利用这次危机作为一个机会,第一季度的数据显示了它在当前环境下的成功地位。

从1月到3月,动视暴雪的MAUs为4.07亿。其净预订量同比增长20.6%,达到15.2亿美元,高于分析师预期的2亿美元。该公司继续保持高利润,营业利润率和净利润率分别为27%和24%。而且,动视暴雪已经盈利超过10年了,我们认为没有任何因素会阻碍公司未来的盈利。

虽然动视暴雪的EV/EBITDA(企业价值倍数)和市盈率分别为23.42倍和36.12倍,高于业内18.45倍和30.09倍的中位数,但我们并不认为动视暴雪估值过高。在我们看来,由于能够在当前环境下创造价值,其溢价是合理的。此外,它还有一些催化剂,可以推动股票从目前的水平甚至更高,因此,动视暴雪是一个坚实的公司拥有,即使在当前的价格。不过,要想获得更大的安全边际,最好是在公司股价回调时慢慢积累头寸,而不是在股价处于52周高点时买入。

动视暴雪的四大战略支柱

在最近的一次电话会议上,动视暴雪新任命的首席运营官丹尼尔•阿莱格尔描述了公司打算为股东创造额外价值的四大战略支柱:

首先,为主要的新内容发布提供一个强有力的一致的节奏;

第二,通过游戏中的内容、服务、功能和事件驱动实时操作;

第三,扩大King在移动领域的行业领先成功,并将我们广受好评的主机和PC专营权扩展到移动领域;

最后,围绕我们的特许经营权建立新的参与模式,包括广告、电子竞技和消费产品。

说到新内容,动视暴雪有很多。除了《战争地带》,动视暴雪还将在2020年发布《守望先锋2》、《暗黑破坏神4》、《魔兽世界:阴影地带》以及《使命召唤》系列的新游戏。游戏产业正在为今年晚些时候发布的新一代游戏机做准备,对新游戏的需求前所未有的高。Newzoo估计,除了创纪录的销量外,该行业还将在未来几年继续增长,复合年增长率将达到8.3%。到今年年底,到2020年,玩家将在游戏和配件上花费近1600亿美元,预计到2023年,这一数字将增加到2000亿美元。

至于live运营,在过去的几年里,动视暴雪通过发布额外的游戏内容,积极地将其已经存在的游戏盈利。通过这种方式,该公司能够削减很大一部分运营费用,因为它不再需要花费大量资源来开发新的ip。第一季度,包括所有游戏和游戏内内容的数字销售在内的数字收入占总收入的81%。微交易的兴起和向数字化的转变帮助动视提高了利润率,因此,动视的实时运营业务多年来一直蓬勃发展,并将继续增长。

通过在一个不断发展的行业中发布成熟的游戏,同时通过免费发布游戏内容来提高利润率,动视暴雪将能够在未来几年创造额外的股东价值。到目前为止,这四个战略支柱有效地推动了公司的增长。与此同时,拥有动视暴雪的最大风险在于其对传统游戏的高曝光率。由于缺乏足够的多样化,该公司过于依赖于少数游戏的成功。如果一些传统游戏在发行时失败了,那么在短期内股票就会受到影响,因为没有其他游戏可以抵消主游戏可能表现不佳的影响。

然而,动视拥有强大的资产负债表,这将帮助公司将损失降到最低,而管理层将有一些时间来解决问题。截至3月底,动视拥有近60亿美元现金,而其总负债仅为26.8亿美元。该公司预计全年每股收益为2.22美元。考虑到最近《使命召唤》系列游戏的成功,该公司完全有机会满足其指导方针。与其他业务不同,动视暴雪将能够推动第二季度的增长,因为正如我们所看到的,它的模式能够抵御公共卫生事件。因此,该公司没有取消派息计划的计划,其股票即使按当前价格计算也有很多好处。

总结

上周早些时候,SunTrust将动视暴雪的目标股价上调至81美元,该公司目前有26条来自不同研究公司的买入建议,这是三个多月前的事了。考虑到它对公共卫生事件的抵抗力,动视可以利用当前的危机作为一个机会,它的四个主要增长支柱将帮助企业创造长期的股东价值。正因如此,我们继续看好该公司,并认为最好在该公司大幅回调时慢慢积累多头仓位,以获得更大的安全边际。

(编辑:陈鹏飞)