本文来自微信公众号“固收彬法”,作者:孙彬彬、陈宝林、许锐翔。

摘要:

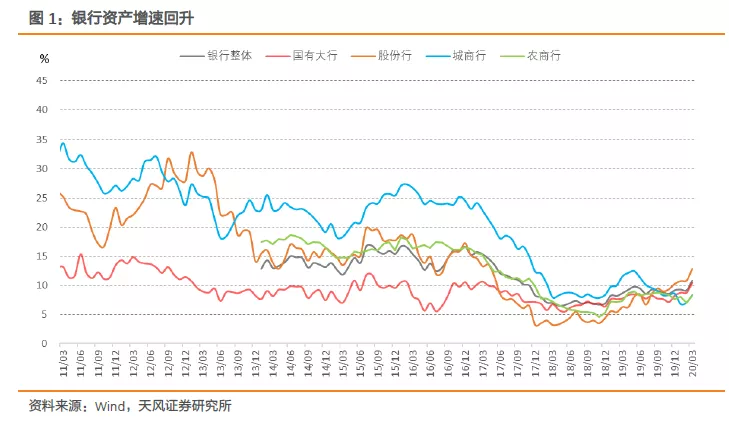

资产规模:2019年下半年商业银行资产规模继续扩张,但增速有所下行。

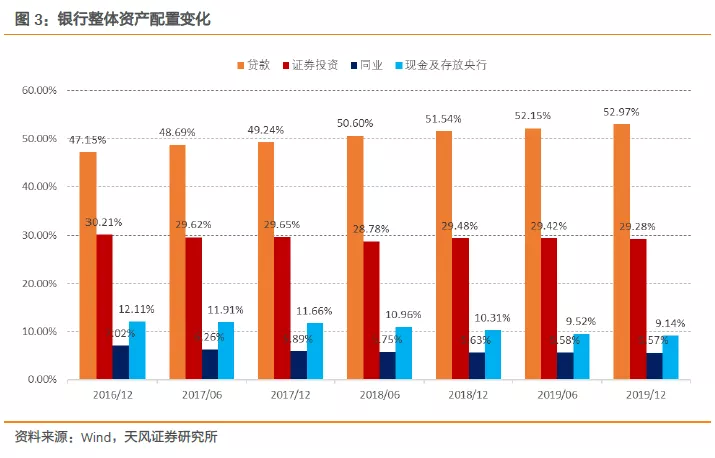

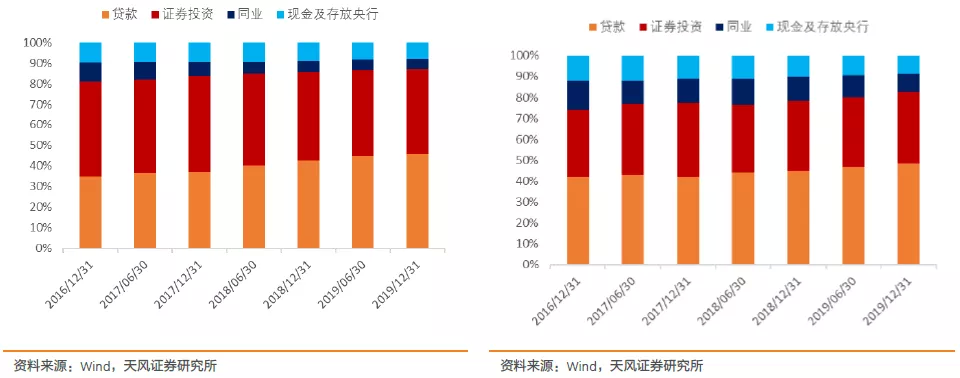

资产配置:2019年银行资产端主要增配贷款,同业投资、证券投资(含债券、资管产品等)和现金的占比均有不同程度的下降。

贷款投向:企业贷款占比继续下降,而个人贷款和票据贴现占比上升。具体到个人贷款,目前银行主要发力方向依然是个人房贷和其他贷款。

证券投资:各类银行普遍增加了标准化债券的投资,而资管产品投资占比继续下降。债券配置方面,商业银行整体增持政府债券和企业债券,减持金融债券(包含同业存单)。资管产品方面,公募基金和资产支持证券的持仓占比有所提升,而商业银行继续减持理财、资管、信托产品。

银行理财:银行非保本理财规模抬升,可能与其收益率优势有关。

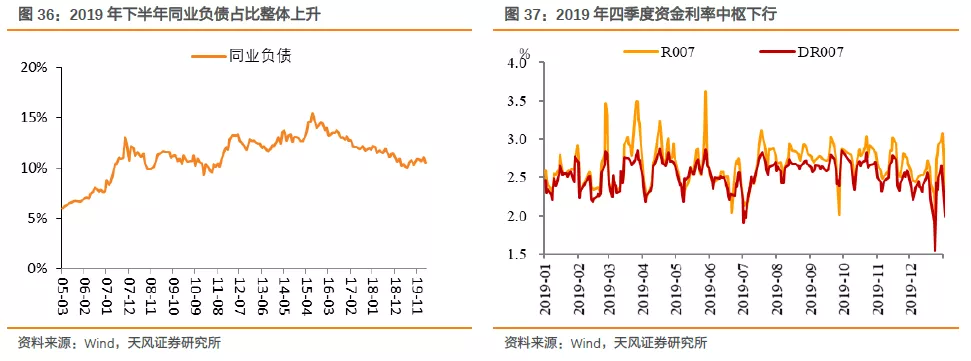

负债结构:存款占比小幅回落,同业负债和应付债券占比有所提升。

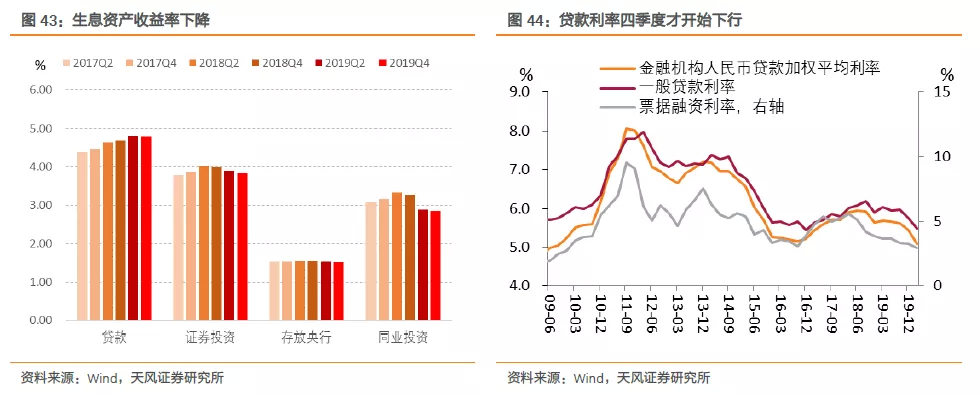

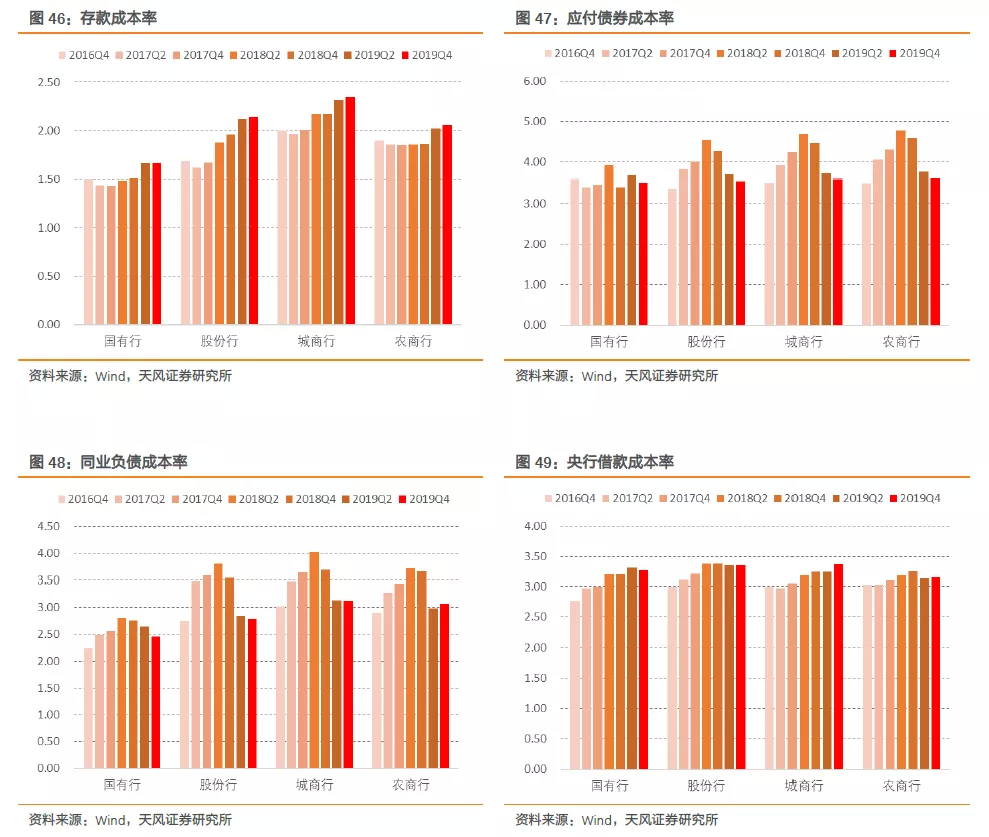

净息差:生息资产收益率和负债成本均下行,净息差提升。生息资产各分项收益率均有所下行。银行计息负债成本小幅下行,主要得益于债券/存单发行和同业负债成本下降,而存款成本继续上升。

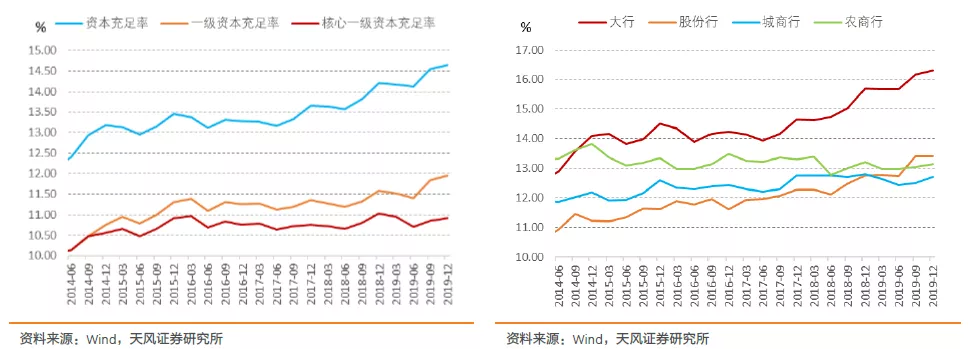

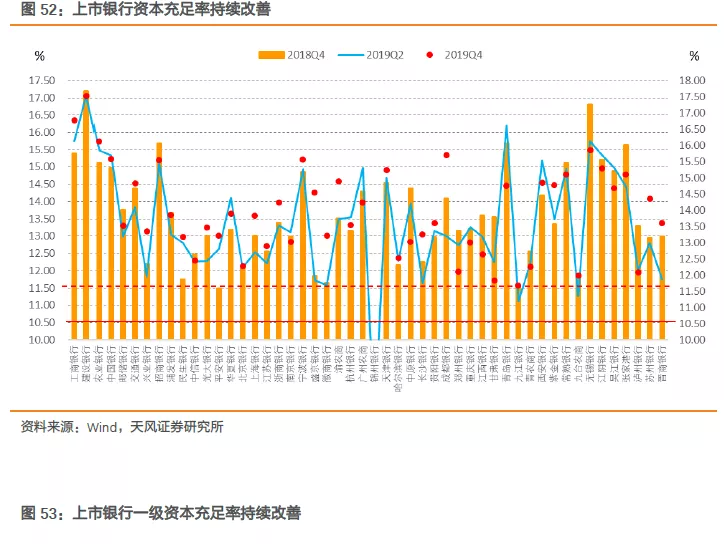

资本充足率:银行资本充足率继续改善,但核心一级资本补充压力仍存。资本充足率指标改善在一定程度上得益于银行永续债的集中发行,但无论大行还是中小银行均有补资本需求。

流动性监管指标:LCR考核压力有所缓解,流动性比例有所改善,但仍需注意公共卫生事件的负面影响以及新监管指标(流动性匹配率)对银行流动性提出更高的要求。

2019年上市银行年报业已披露完毕,本文根据上市银行年报对商业银行资产配置、负债成本、监管指标等方面进行简要分析。

资产规模继续扩张,但增速有所下行

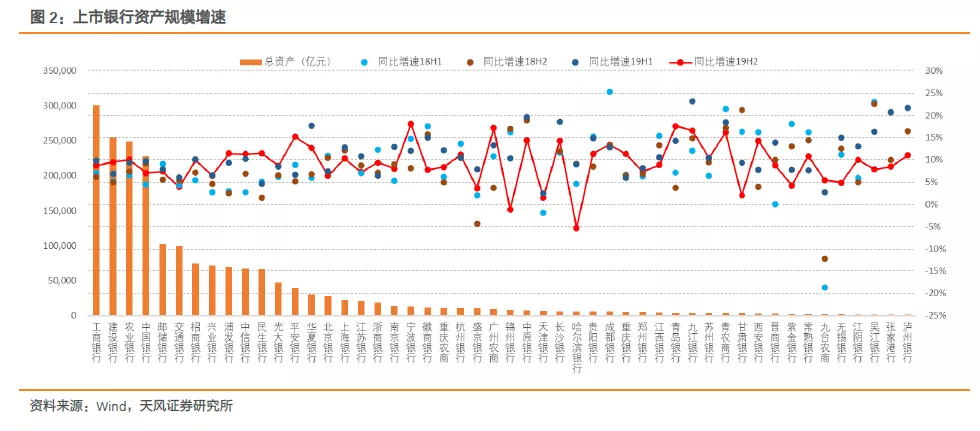

分银行类型来看,2019年不同类型银行资产规模增速主要集中在0-20%的区间,50家上市银行中仅有锦州银行和哈尔滨银行的资产规模同比出现负增长,另外还有部分中小银行(城商行和农商行)资产规模增速低于5%,这可能与中小银行信用风险暴露相关。

资产配置:继续增配贷款

整体来看,2019年银行资产端主要增配贷款,同业投资、证券投资(含债券、资管产品等)和现金的占比均有不同程度的下降。

具体来看,2019年下半年各类银行贷款占比均有不同程度的提升,其中农商行占比上升最为明显。

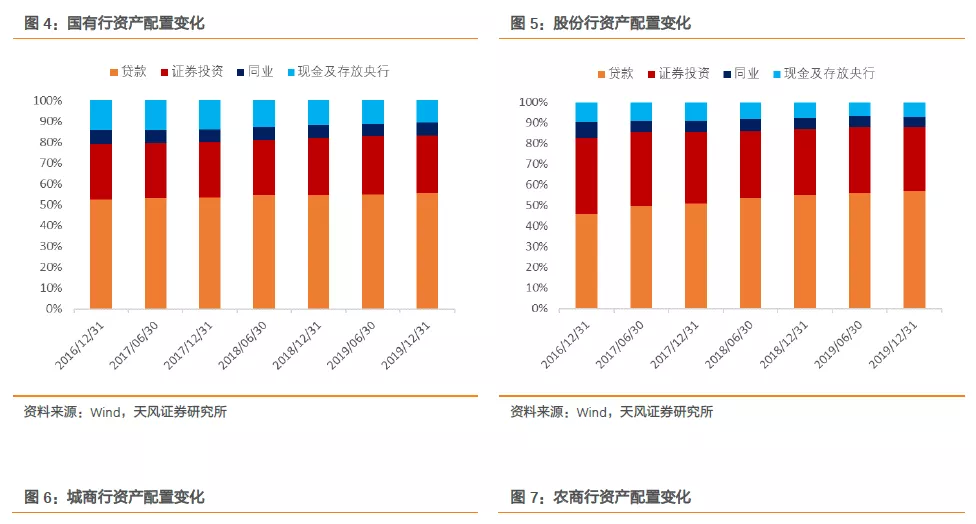

同业投资则在不同银行之间出现分化:国有行和城商行的同业投资占比有所上升,股份行和农商行则继续下降。

证券投资同样有所分化:国有行和农商行证券投资占比有所上升,而股份行和城商行则有所下滑。

下面我们主要围绕贷款和证券投资两个主要科目,对银行的资产配置作进一步分析。

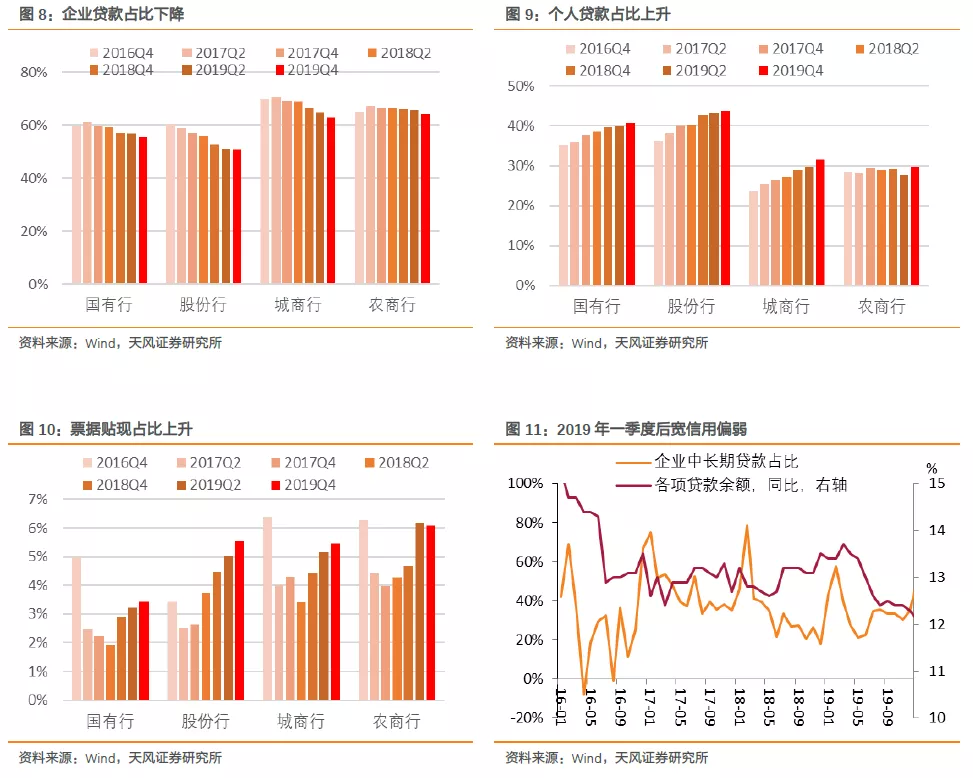

贷款投向:主要由个贷和票据支撑

从贷款类型来看,企业贷款占比继续下降,而个人贷款和票据贴现占比上升。在资产规模继续扩张的情况下企业贷款占比却有所下降,背后对应的事实是经济下行压力和局部信用收缩的交织。

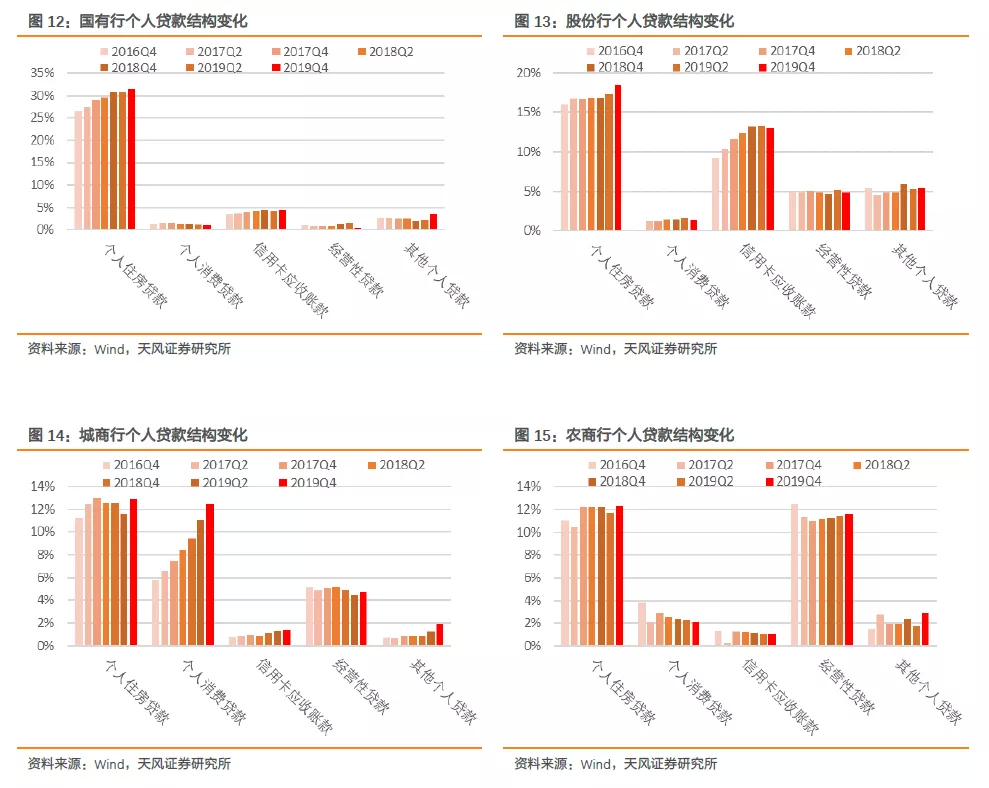

具体到个人贷款,目前上市银行主要发力方向依然是个人房贷和其他贷款。所有类型银行个贷科目中的房贷和其他贷款占比均有不同程度的上升。此外,作为股份行个贷的重要分项,信用卡分期占比出现小幅下滑;而城商行的消费贷占比出现较为明显的增长。

从行业分布来看,2019年新增贷款主要流向基建、房地产、租赁相关行业,而代表着高质量发展的制造业以及信息传输、软件和信息技术服务业等贷款增长乏力,说明新旧信用承接主体的转换仍未完成;批发零售业贷款规模出现萎缩也说明中小企业的信贷需求并无改善,整体来看信用传导难言顺畅。

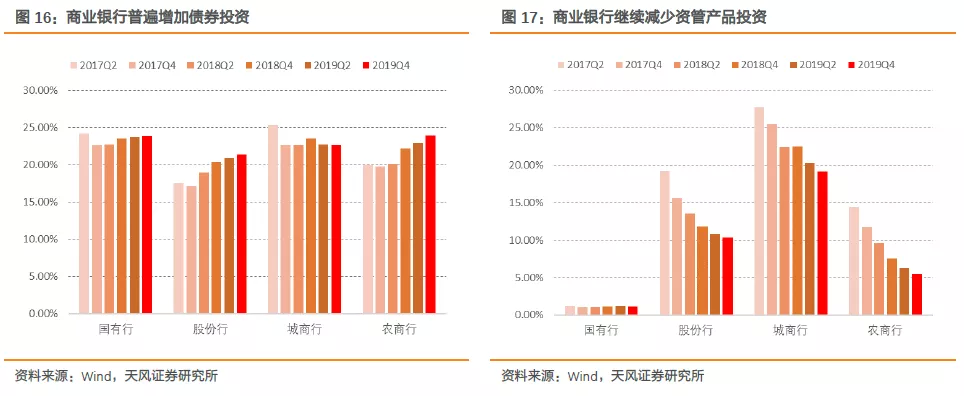

证券投资:继续增持标准化债券,减持资管产品

本报告中的证券投资主要包括两类:一是直接的、标准化的债券投资,二是对资管产品投资(如公募基金、理财、资管计划、ABS等,统称结构化主体)。

整体来看,各类银行普遍增加了标准化债券的投资,而资管产品投资占比继续下降,这体现了上市银行去通道化和回归本源。

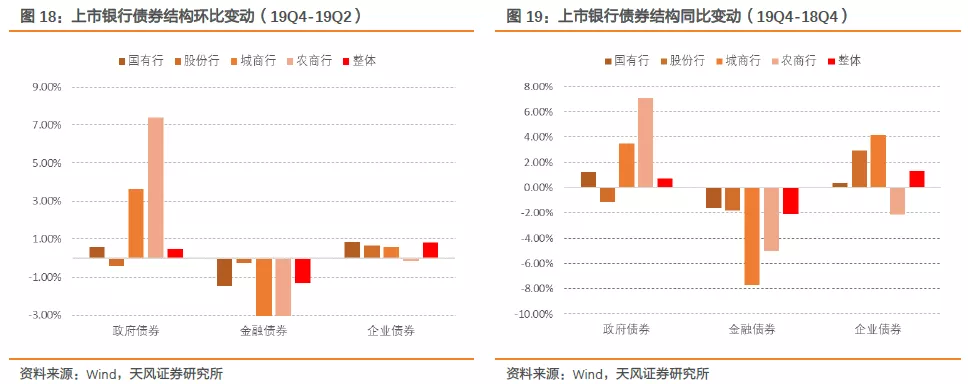

标准化债券配置方面,商业银行整体增持政府债券和企业债券,减持金融债券(包含同业存单)。其中,城商行和农商行对于政府债券的增持幅度以及对金融债券的减持幅度较为明显。

2019年下半年上市银行增持政府债券可能有几方面的原因:

(1)2019年5月的中小银行事件发生后,商业银行在一定程度上降低了对于中小银行同业存单风险偏好和配置需求,因而金融债券的持仓占比有所下降。

(2)监管重压之下,其他业务收缩带来金融市场板块配置诉求提升,政府债券成为次优选择。

(3)年底银行面临监管指标(如资本充足率、LCR等)考核压力,因而增配风险权重低、流动性高的国债(四季度专项债发行量很低)。

(4)2019年下半年国债(主要集中在四季度)和地方债(主要集中在三季度)供给放量有关,此外9月央行全面降准也为银行配置政府债券提供了流动性。

(5)2019年8月底-10月底国债利率出现了一轮明显的上行波段,政府债券的配置行为与利率行情相互影响。

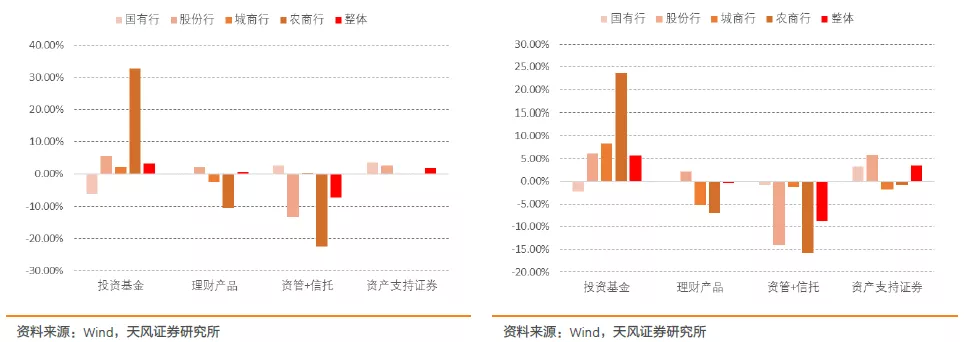

资管产品方面,公募基金和资产支持证券的持仓占比有所提升,而商业银行继续减持理财、资管、信托产品,延续前期去通道化的趋势。

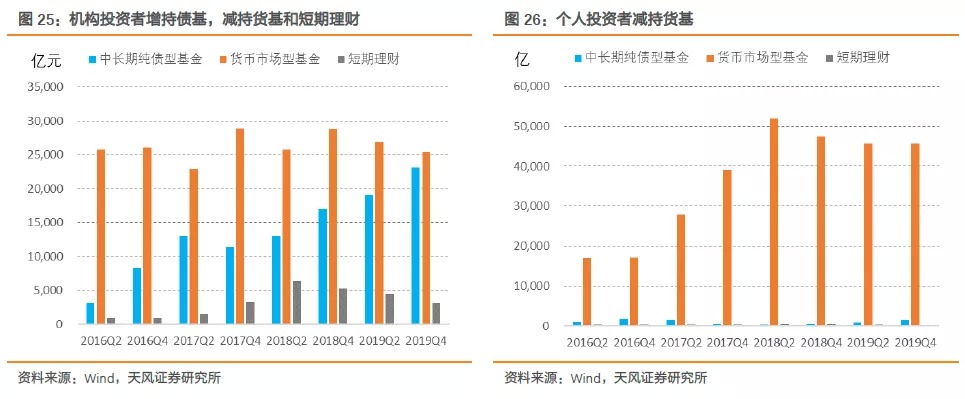

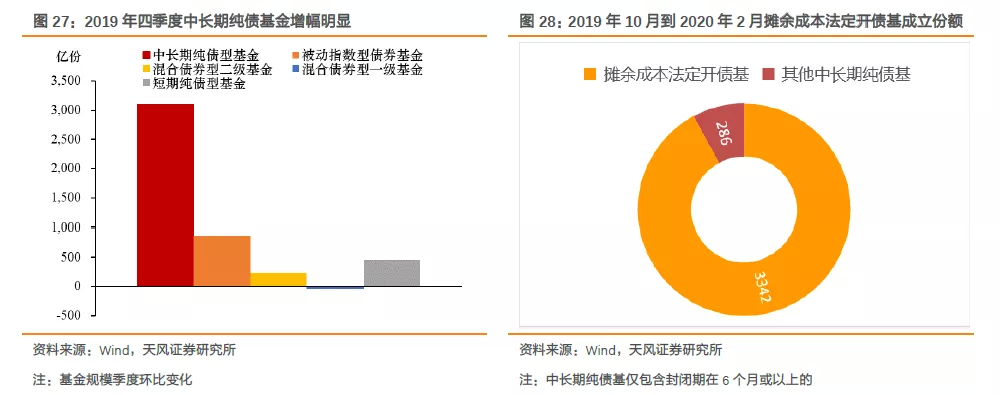

公募基金方面,银行增持中长债基,减持货基和短期理财。从公募基金的持有者结构可以看出:2019下半年个人投资者小幅减持货基,而中长债基规模有所增长,这可能是由于在市场利率下行的环境下债基收益率相对于货基具有相对优势;以银行为代表的机构投资者依然减持货基而增持中长债基,除了债基的相对高收益外,更重要的是大量新成立的摊余成本法定开债基(属于中长期债基)对商业银行具有较大的吸引力。

2019年四季度债券型基金份额增长6964亿份,其中债券型基金增量主要来自于中长期纯债型基金。2019年10月到2020年2月新成立的75只(封闭期在6个月或以上的)中长期纯债基中有45只采用的是摊余成本法,该期间摊余成本法定开债基新发行份额为3342亿份,占中长期纯债基3628亿份的92%。

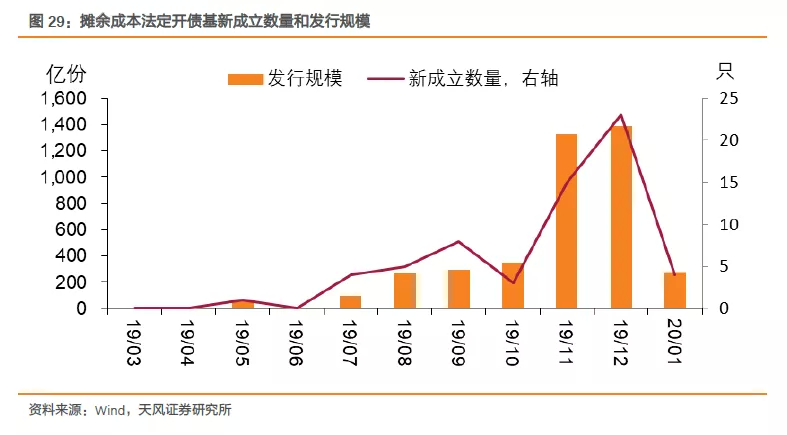

为什么摊余成本法定开债基会备受商业银行等金融机构的追捧呢?这主要来源于估值优势。

所谓摊余成本法,是指标的资产以买入成本列示,按照票面利率或商定利率并考虑其买入时的溢价与折价,在其剩余期限内平均摊销,每日确认利息收入并评估减值准备。和净值法计量的产品相比,摊余成本法定开债基选择持有资产至到期,组合的收益取决于买入时的市场利率水平,预期收益稳定且可预见性强,能满足追求稳定收益的机构投资者(特别是商业银行)的配置需求。

2018年7月发布的《关于进一步明确规范金融机构资产管理业务指导意见有关事项的通知》明确规定:“(在资管新规)过渡期内(即2020年底之前),对于封闭期在半年以上的定期开放式资产管理产品,投资以收取合同现金流量为目的并持有到期的债券,可使用摊余成本计量,但定期开放式产品持有资产组合的久期不得长于封闭期的1.5倍;银行的现金管理类产品在严格监管的前提下,暂参照货币市场基金的“摊余成本+影子定价”方法进行估值。”这说明封闭期在半年以上的定开债基是目前新成立公募基金中为数不多可以采用摊余成本法计量的基金类型。因而,摊余成本法估值的定开债基对于风险偏好较低的商业银行具有较大的吸引力。

除此之外,较低的费率以及相对高杠杆带来的高收益(货基和开放式债基杠杆率不得超过140%,而摊余成本法定开债基为200%)也是摊余成本法备受商业银行青睐的原因之一。

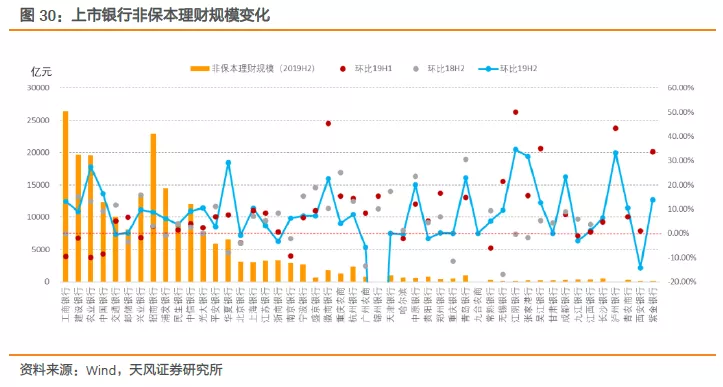

银行非保本理财规模抬升

上市银行年报显示2019年下半年商业银行非保本理财规模抬升,统计的48家商业银行中(未包含锦州银行以及新上市的苏州银行、晋商银行),仅有10家出现非保本理财规模同比下降,仅9家出现环比下降。其中,非保本理财规模下降的主要是部分城商行和农商行。

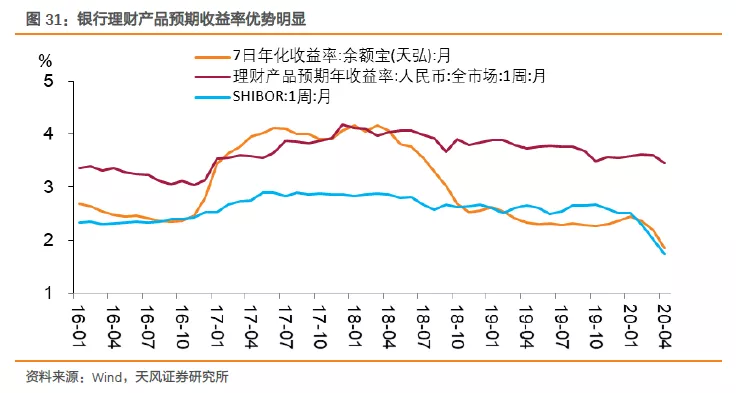

在2019年下半年市场利率中枢下行的背景下,银行理财产品预期收益率相比起货基、存款等仍具有明显优势,这可能是去年下半年银行非保本理财规模提升的重要原因之一。

此外,如资管新规等金融严监管的边际放松可能也对银行非保本理财规模提升产生了一定的影响。

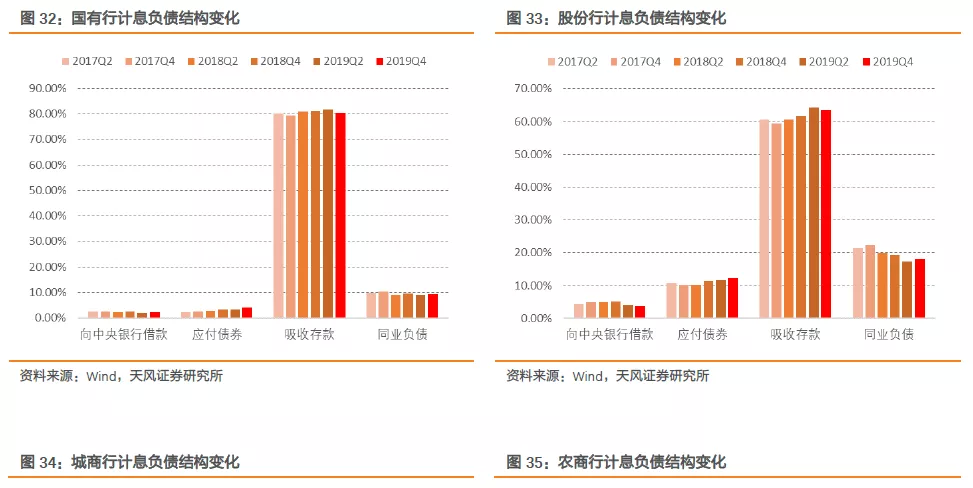

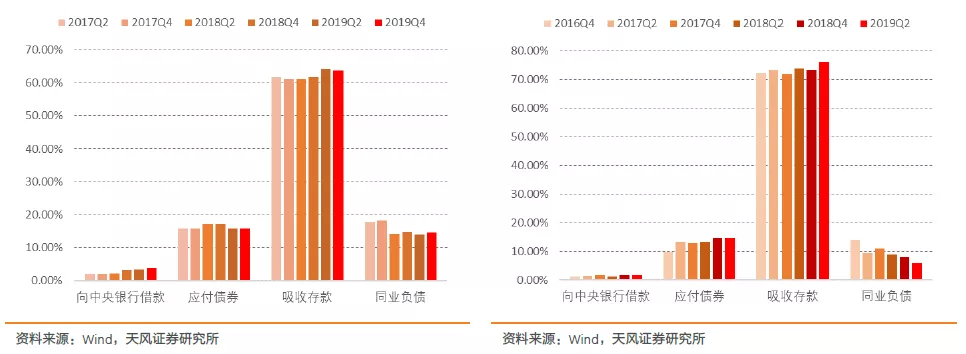

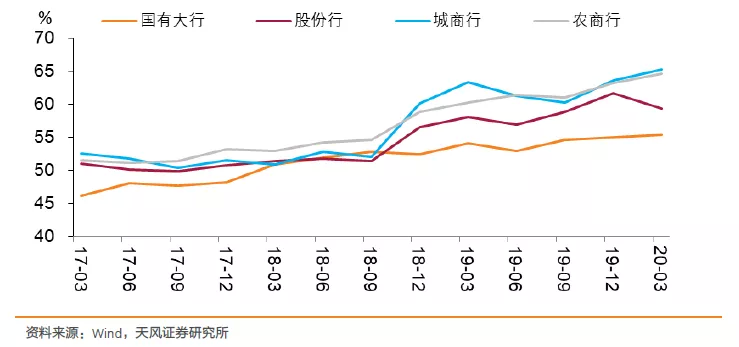

负债结构:存款占比小幅回落,同业负债和应付债券占比有所提升

吸收存款:2019年下半年国有行、股份行和城商行的存款占计息负债比重有所回落,而农商行的存款占比则有小幅提升。纵使比重有所降低,存款仍是银行计息负债的最重要组成部分。

应付债券(包含同业存单):2019年下半年银行计息负债中应付债券占比整体有所提升,但结构上出现分化,国有行和股份行的应付债券占比上升,而城商行和农商行该比重则降低。

向央行借款:2019年下半年银行向央行借款占比整体有所提升,应该与央行积极呵护资金面有关(2019年四季度央行分别调降MLF和OMO利率5BP。)

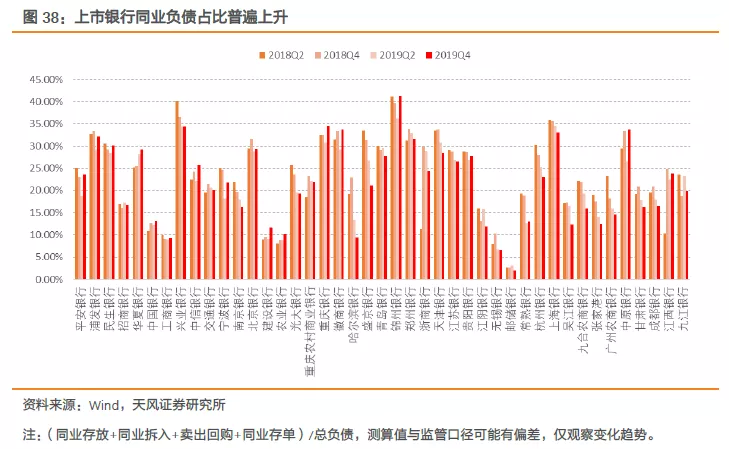

同业负债:2019年下半年所有类型银行计息负债中的同业负债占比均有所提升。

一方面,在5月中小银行事件发生之后,为了进一步防范中小银行的流动性风险,央行一直在积极呵护流动性,从而使得同业负债成本有所下行。孙国峰在2019年货币政策回顾时也曾指出:“2019年,针对部分中小金融机构局部性、结构性流动性紧张的情况,人民银行从快出手,增加再贴现额度2000亿元、SLF额度1000亿元提供流动性支持,建立了防范中小银行流动性风险的“四道防线”,通过货币政策操作及时稳定了市场信心,对保持货币、票据、债券等金融市场平稳运行发挥了重要作用。”

另一方面,同业负债比重上升也可能是在存款竞争激烈以及存款成本居高不下背景下银行维持负债端稳定的无奈、被动之举,这也侧面说明了银行负债压力较大。

此外,2020年4月10日新闻发布会上央行周学东表示:“没有听说监管部门已经将银行机构同业负债不得超过三分之一的比例要求取消或调高。这是因为,过去很多中小金融机构,特别是中小银行,同业负债占比过高,形成一个很大的风险隐患。通过这几年治理,总体占比已经降下来了,这大大降低了系统性风险,也增强了金融体系内在的稳定性。

从长远看,我认为这个比例不会调回到以前的水平,也不会放开。”、按照我们的测算数据,2019年底50家上市银行当中有5家的同业负债(=同业存放+同业拆入+卖出回购+同业存单)占比超过1/3,其中城商行和部分股份行的同业负债压力相对较大。

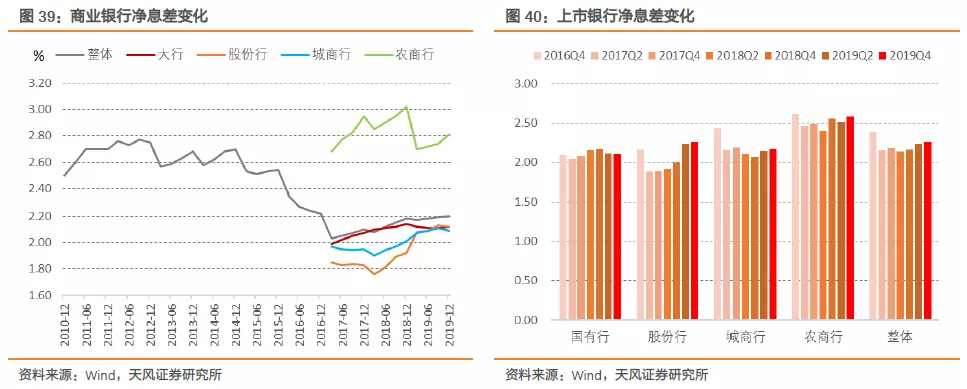

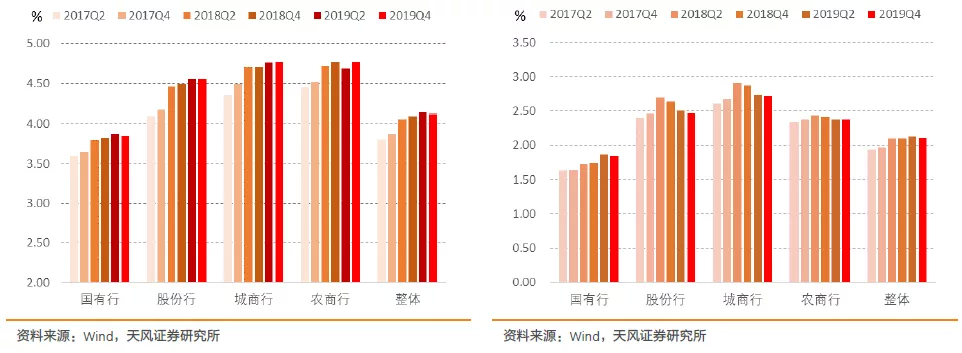

生息资产收益率和负债成本均下行,净息差提升

上市银行整体净息差有所提升,其中国有行出现小幅下滑,而股份行、城商行和农商行有所上升。

不过拆分来看,生息资产收益率与计息负债成本率均有所下行,说明负债成本下行幅度更大。

生息资产各分项收益率均有所下行。一方面,2019年8月LPR改革,旨在推动贷款利率下行,四季度贷款利率较此前有所下行。另一方面,2019年9月央行全面降准、11月MLF和OMO利率调降,并且央行积极呵护资金面,因此四季度资金利率中枢下行,带动证券投资和同业投资收益率下行。存放央行收益率略微下降可能是因为降准之后法定准备金下降而超额准备金增加,从而使得平均利率下降。

银行计息负债成本小幅下行,主要得益于债券/存单发行和同业负债成本下降,而存款成本继续上升。市场利率下行带动银行债券/存单发行成本以及同业负债成本下降,而存款成本。然而,虽然LCR考核压力有所缓解,作为揽储利器的结构性存款同比增速也逐步下滑,但这并不能改变银行存款成本率依旧上行的事实,这显示了存款成本相对刚性。

2020年一季度《货币政策执行报告》以及4月10日新闻发布会上孙国峰均提到在资产端收益下行情况下银行会主动下调存款利率,然而至少从2019年年报来看银行存款成本率仍继续上行,说明央行提到的存款利率下调可能更多来自于结构性存款、定期存款活期化等方面,而活期、定期存款成本的刚性特征短期内难以改变。

监管指标:资本充足率有所改善但仍有补资本需求,流动性考核压力有所缓解

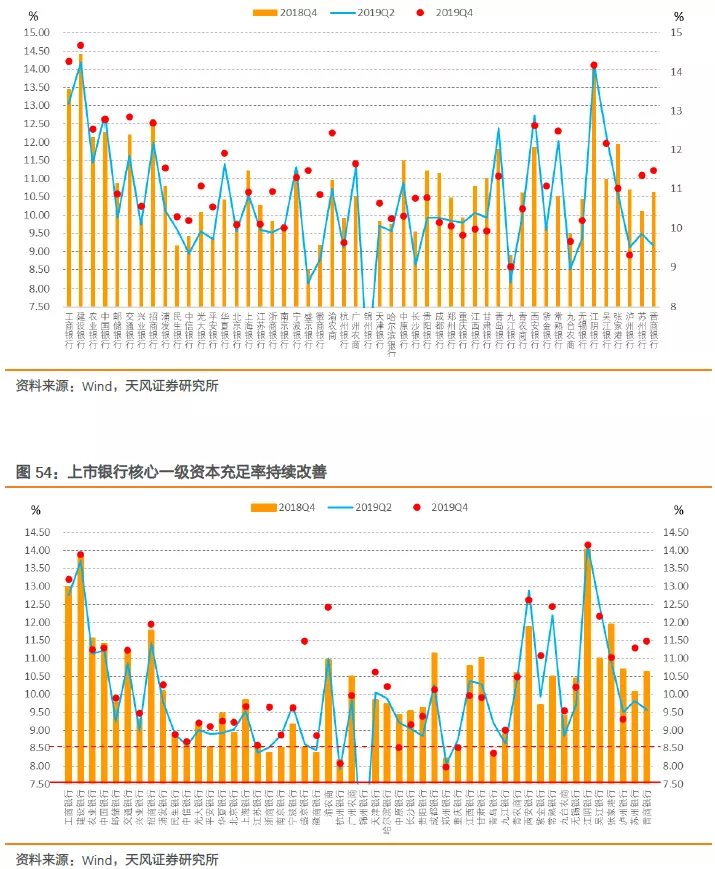

银行资本充足率继续改善,但核心一级资本补充压力仍存。整体来看,2019年底商业银行资本充足率和一级资本充足率均较2018年底有所提升,但核心一级资本充足率却有小幅下降。

分类型来看,银行资本充足率改善主要集中在国有大行和股份行,中小银行仍有补资本压力,2019年底城商行和农商行资本充足率均较去年同期有所下滑。

具体到上市银行,我们可以发现在50家上市银行中,2019年底总资产规模排名前50%的大型银行(是国有行+股份行+少数大型城商行/农商行)资本充足率大体呈现改善状态,而中小银行则出现明显分化,2019年新上市的苏州银行和晋商银行以及其他少数城商行/农商行资本充足率明显提升,但相当一部分的中小银行资本充足率指标出现不同程度的恶化。

2019年下半年上市银行资本充足率指标改善在一定程度上得益于银行永续债的集中发行。

永续债目前可用于补充银行的其他一级资本(不能用于补充核心一级资本),这也就能够解释为什么银行的资本充足率和一级资本充足率有所提升,但核心一级资本充足率反而有所下行。

另外,永续债的发行主体主要是国有行和股份行,这也能够解释为什么国有行和股份行的资本充足率指标改善,而中小银行(城商行和农商行)该指标却出现恶化,并且也从侧面印证了中小银行仍有补资本压力。

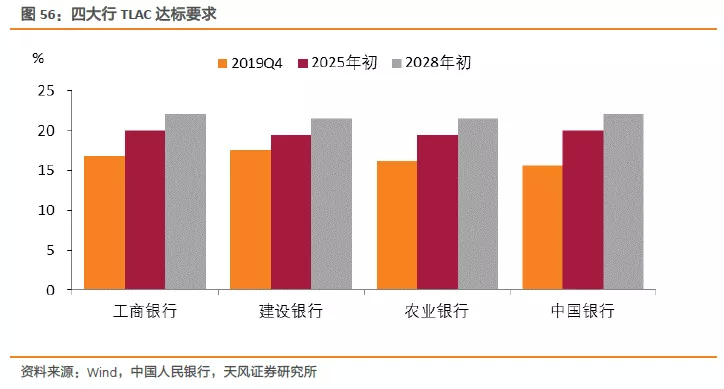

除了中小银行,大行也有补资本需求。最近两年的金融稳定报告均提到了G-SIBs的TLAC工具。根据《总损失吸收能力条款》,非新兴市场经济体G-SIBs的TLAC工具规模最迟须从2019年起达到风险加权资产(RWA)的16%和杠杆率分母的6%,从2022年起将上述两个比例分别提高至18%和6.75%。我国作为新兴市场经济体可延后6年落实要求,即最迟须从2025年和2028年起分别达标。目前,四大行均需要满足G-SIBs的TLAC要求。

TLAC是指G-SIBs在进入处置程序时,能够通过减记或转股吸收银行损失的各类资本或债务工具的总和。但我国目前次级债务工具均为资本工具(二级资本债、永续债等),并没有单独非资本类债务工具。

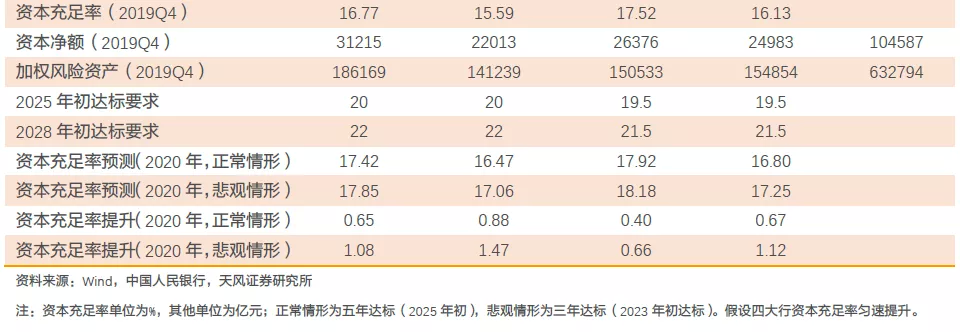

因而,对于四大行而言,满足TLAC要求短期而言基本可以等同于要求提升资本充足率。工、农、中、建四大行2025年初资本充足率需要达到20%、19.5%、20%、19.5%,2028年初分别达到22%、21.5%、22%、21.5%。

正常情形为2025年初达标,即还有约5年时间;考虑到信用债/GDP比值达到55%的触发条件时,达标时间可能会提前,而2017年末我国信用债/GDP比例已为50%,因而考虑时间提前的可能性,悲观情形假定为三年达标(2023年初)。

2019年年报显示工、农、中、建四大行的资本充足率分别为16.77%、16.13%、15.59%、17.52%,假设以匀速向达标值提升,那么2020年四大行资本充足率要提升0.4-1.5个百分点不等,说明国有大行也有补资本需求。

流动性监管指标方面,银行整体LCR考核压力有所缓解。流动性覆盖率(LCR)是商业银行需要硬性达标的监管指标(监管要求为100%),整体来看2019年底大部分上市银行LCR指标同比有所提升,特别是此前LCR考核压力较大的股份行全部实现同比改善,不过仍要注意到少数国有行和中小银行LCR指标有所下行。

流动性比例整体改善,但仍需注意公共卫生事件的负面影响。《商业银行流动性风险管理办法》规定流动性比例的最低监管标准为不低于25%,目前各类型银行流动性比例指标均远超监管要求,并且2019年整体有所改善,但仍要注意公共卫生事件对银行流动性的负面影响(2020年一季度股份行流动性比例有所下滑)。

除此之外,《商业银行流动性风险管理办法》还规定2020年开始流动性匹配率正式成为监管要求,流动性匹配率的最低监管标准为不低于100%,这可能也会对银行流动性提出更高的要求。

风险提示

逆周期政策不确定性,海外公共卫生事件发展超预期,外部环境变化。

(编辑:张金亮)