本文来自微信公众号“尧望后势”,作者:张启尧,张峻晓。文中观点不代表智通财经观点。

报告正文

南下资金能买什么?买了什么?

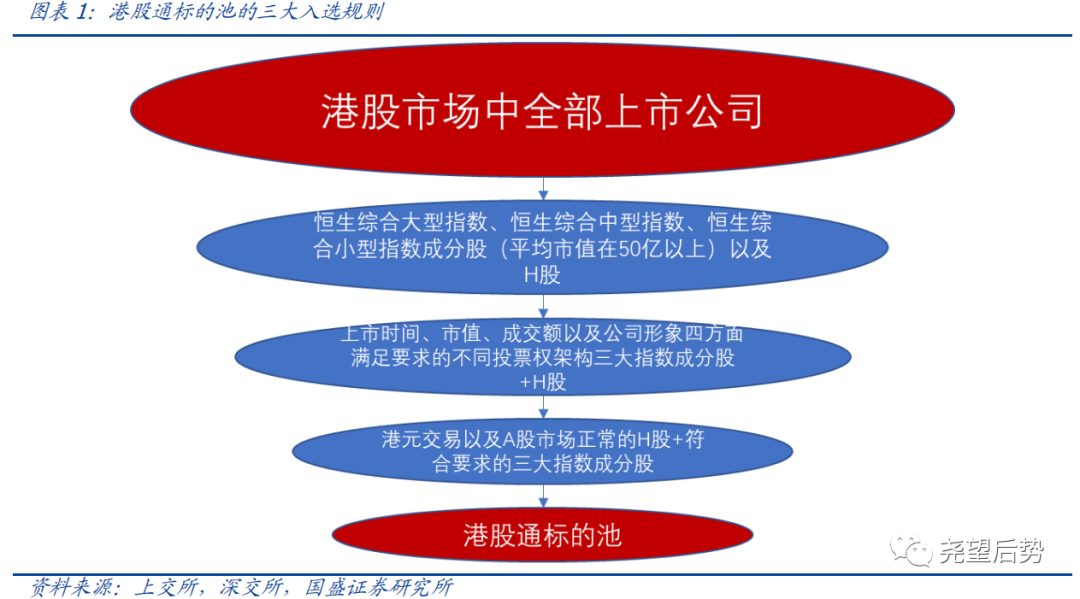

南下资金能买什么?——港股通标的池入选规则。与陆股通相似,港股通投资标的范围也存在较为严格的限制,其中二级市场流动性是入选港股通标的池最核心的标准。就现有规则而言,港股通投资标的总计约有620只,公司需满足以下三个标准方能入选:1)恒生综合大型指数成分股、恒生综合中型指数成分股、恒生综合小型指数成分股(考察日前12个月的平均市值需在50亿以上,上市时间不足12月以实际时长计算)以及A+H股上市公司在联交所上市的H股;2)三大指数成分股中具有不同投票权架构的标的,在上市时间(6个月+20个交易日)、市值(考察日前183天内日均在200亿以上)、成交额(考察日前183天内日均在60亿以上)以及公司形象(无违规行为以及联交所的指责等)均有要求;3)H股对应A股需在深交所以及上交所无风险警示以及正常上市,且在联交所中以港元交易。

港股的投资主体如何配置?—— 一种简易拆解方式

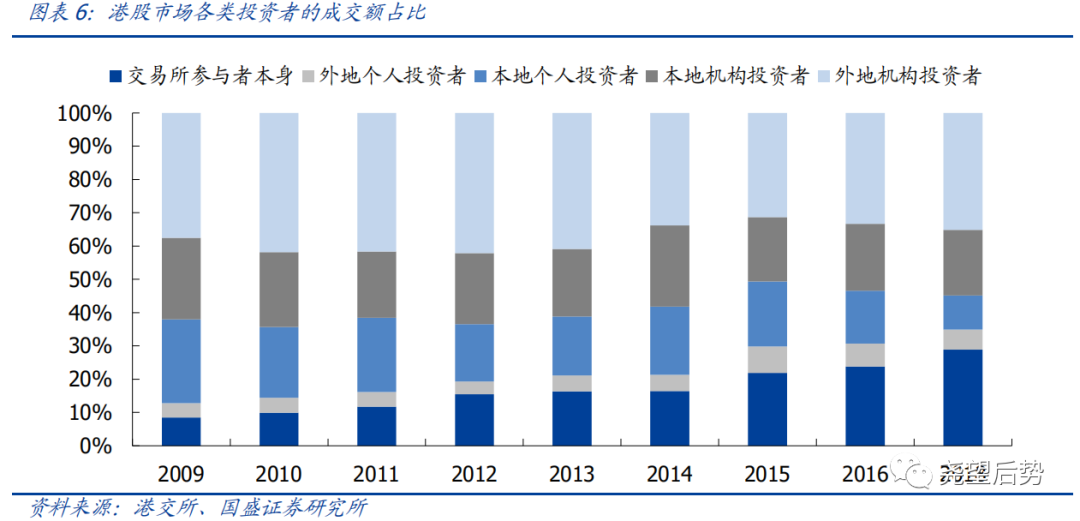

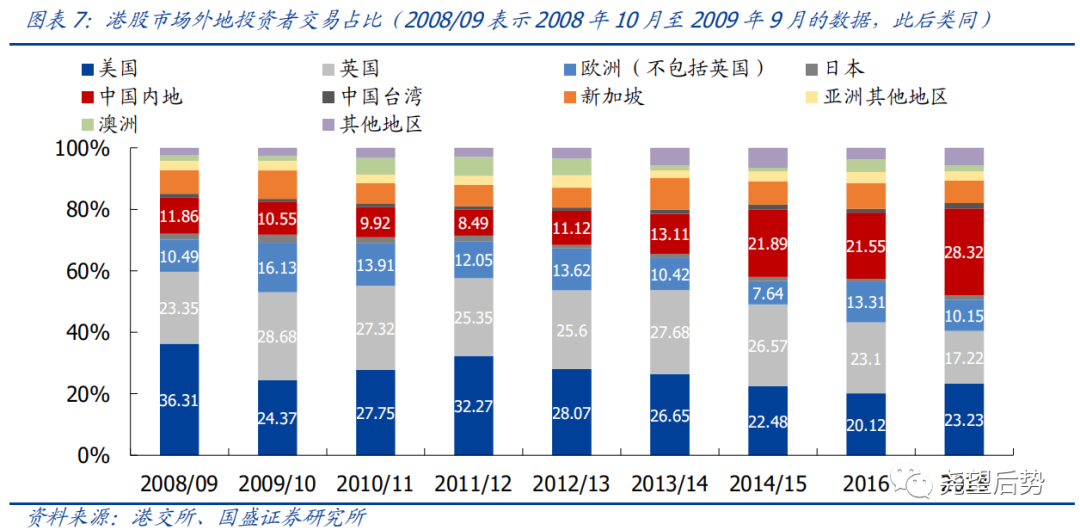

港股交易主体包括港外资金、本土资金与交易所(含做市商),其中美国、英国、中国内地又构成了港外资金的主要来源。根据港交所发布的数据,2009-2018年十年间,港股的机构化进一步提升,个人投资者(港外+本土)交易占比由3成进一步降至2成;港外资金、本土资金与交易所(含做市商)三者的交易份额占比从4.5:4.5:1,逐渐演变为近期的4:3:3,交易所参与占比逐年提升,而港外资金始终占有接近半数的份额。港外资金结构中,美国、英国、中国内地是最主要的来源地,且来自中国内地的资金交易份额逐年提升,从2009年11%升至2018年28%,而美英两地成交份额则由60%降至40%。

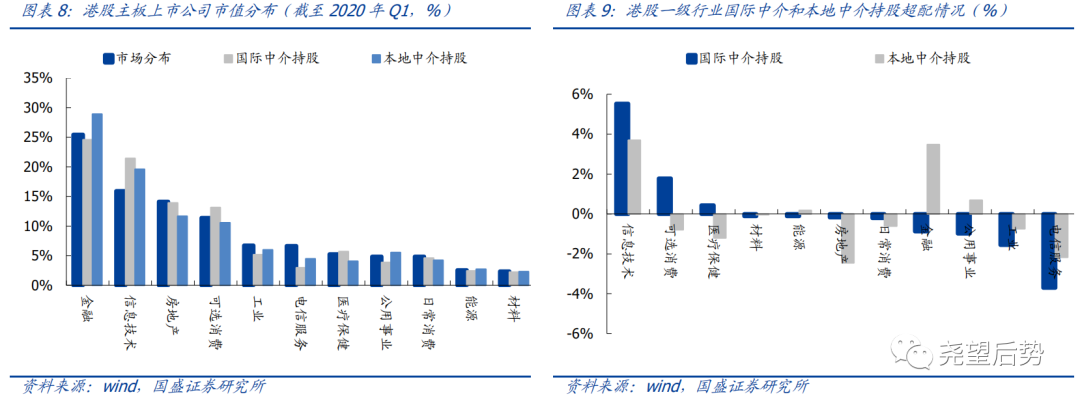

不同类型资金持股如何跟踪?——一种简易拆分方式。虽然我们能够通过官方数据获知港股的交易份额,但港股各参与主体的具体持股行为却无从获知。为了追踪国际资金、本土资金等持股行为,我们可以采用一种简易粗糙的跟踪方式,即通过拆分不同类型中介(券商)持股来大致反映不同类型资金的配置。目前香港市场存在四类中介机构:国际中介、香港本地中介、中资中介和港股通。其中,国际中介持股份额最大,香港本地中介次之,港股通持股占比较低但在逐年提升。

需要说明的是,中介持股并不等同于资金持股,不同类型中介份额实际上代表的是不同类型券商(或投行)的经纪业务份额。比如,港股市场国际资金参与度较高,对应的国际投行市场份额也位居前列,但并不代表国际资金只能通过国际投行参与港股交易。因此,通过中介持股来对应资金持股,只是为了提供一种大致的模拟方式,其间的误差难以避免,但仍具备一定的参考意义。

国际资金和本土资金如何配置港股?由上,以国际中介持股对应国际资金,以本土中介对应香港本地资金,则可以观测到两大交易主体的配置行为:

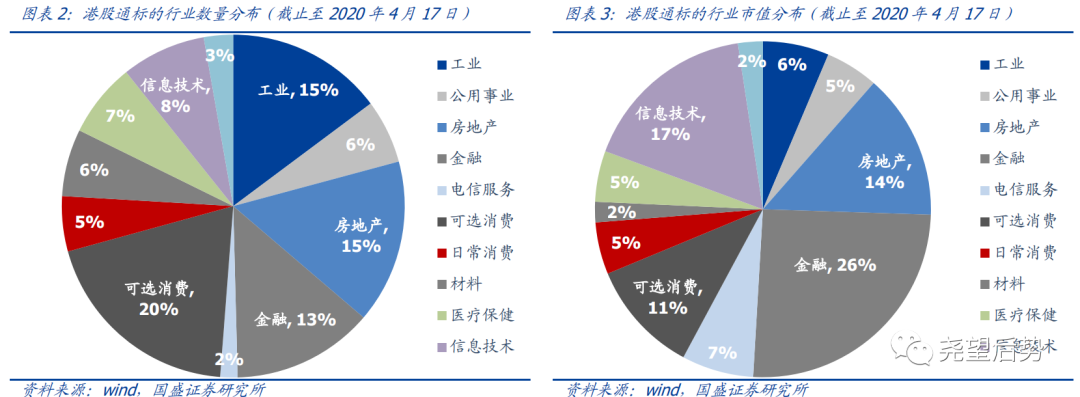

1、从持股规模来看,国际与本土资金各行业的持股市值与港股上市公司的市值分布大体一致,持股最多的金融、信息技术、房地产与可选消费,在港股所占市值权重也最大。

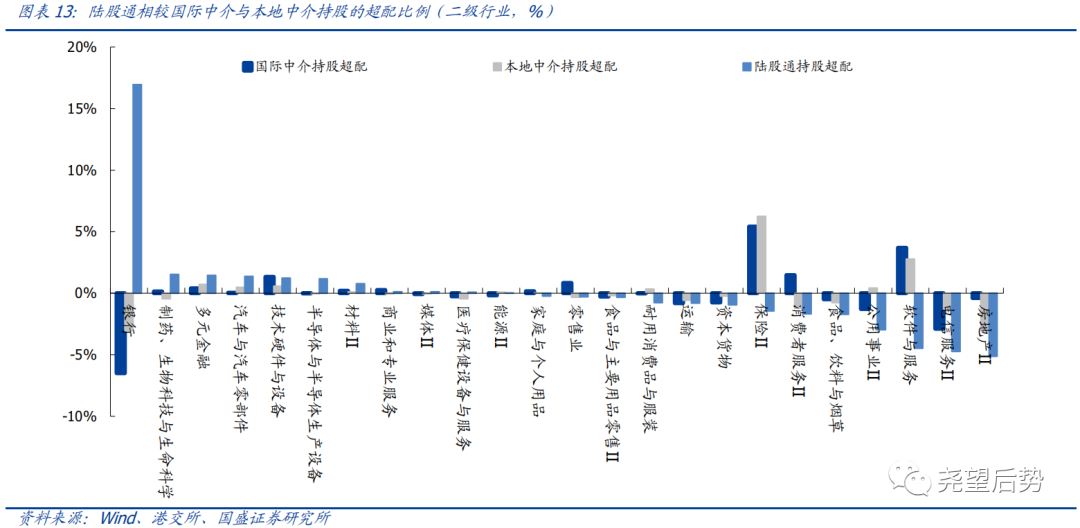

2、从一级行业超配比例来看,国际资金持股更偏向于信息技术、可选消费、医疗保健,本土资金持股则更偏向于金融、信息技术,而二者在电信服务、工业、房地产均处于低配状态。

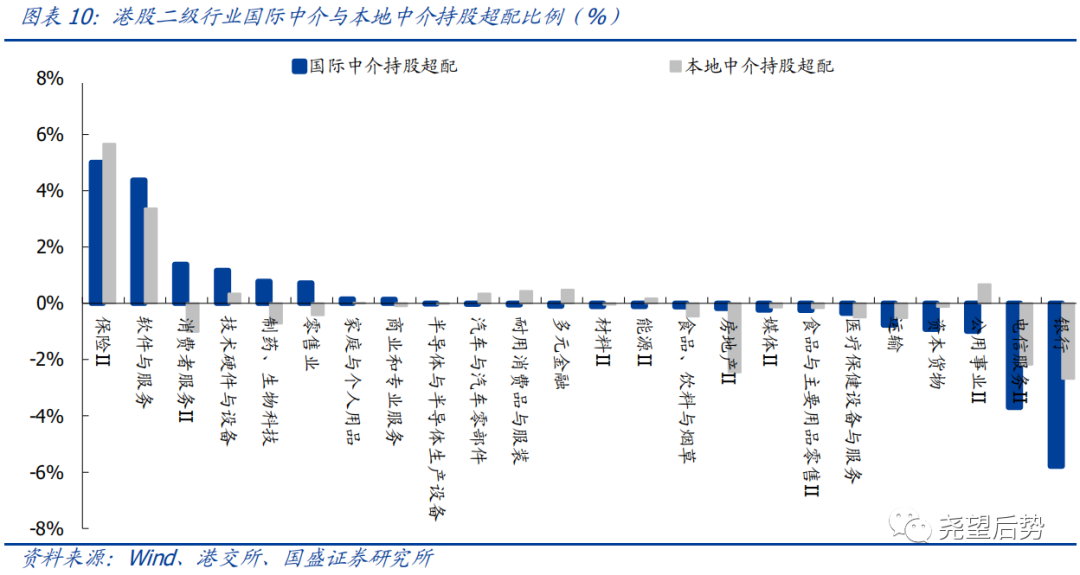

3、从二级行业来看,国际和本土资金都倾向于超配保险、软件服务,低配银行、电信服务。在部分细分领域上二者存在一定差异,如:消费者服务、医药生物、零售业,国际资金超配而本土资金低配;而对于公用事业、多元金融等,则更受本土资金青睐。

相较国际与本土资金,内资配置有何偏好与差异?

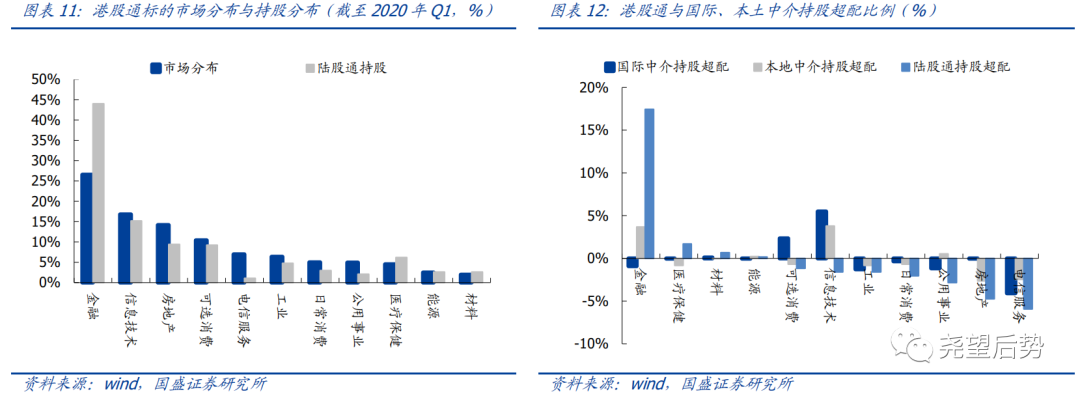

上文我们大体追踪了国际资金与本土资金在港股市场的持股特征,接下来,我们通过不同资金的持股对比来说明南下资金的偏好。在计算南下资金行业超低配比例时,我们改以港股通标的作为基准分布样本,以更客观地反映实际偏好。

首先,从持股规模角度看,南下资金同样集中于金融、信息技术、房地产、可选消费这几个权重板块,其中接近45%的持股集中在金融业,银行又占了绝对大头(35%);

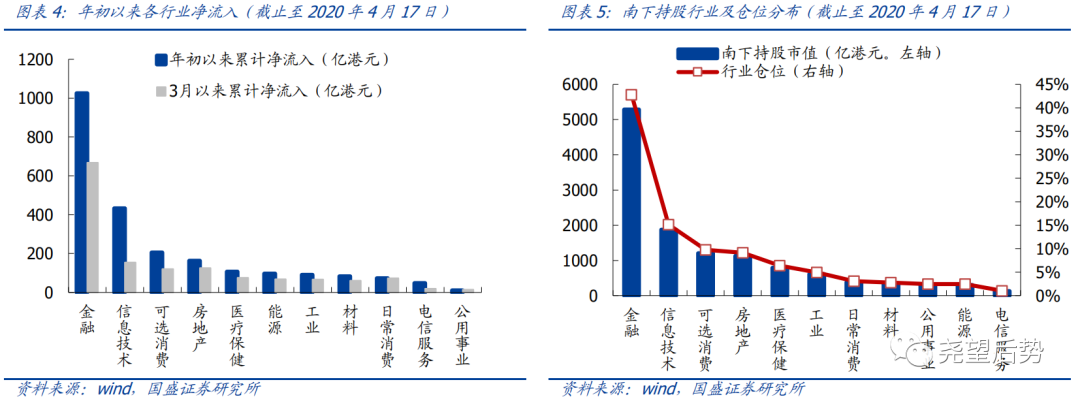

其次,从一级行业超配情况看,南下资金显著倾向于配置金融,尤其是银行股,其中超过20%的南下持股集中于建设银行、工商银行2家银行;而电信服务、房地产、公用事业以及日常消费则显著低配。

第三,从细分行业来看,与国际资金、本土资金倾向于超配保险、软件服务不同,南下资金更青睐银行、医药、汽车、技术硬件设备和半导体。而与国际、本土资金相似的是,南下资金在房地产和电信服务行业同样处于大幅低配。

总结来看,南下资金更偏好于金融、医疗和硬件科技公司,其中超配最多的行业分别为银行(+17.7%)、制药生物(+1.5%)、多元金融(1.5%)、汽车(1.4%)和技术硬件及设备(1.2%);作为对比,国际资金超配最多的行业分别为保险(+5.4%)、软件服务(+3.7%)、消费者服务(1.5%),本土资金超配最多的行业分别为保险(+6.24%)、软件服务(+2.8%)和多元金融(0.72%)。

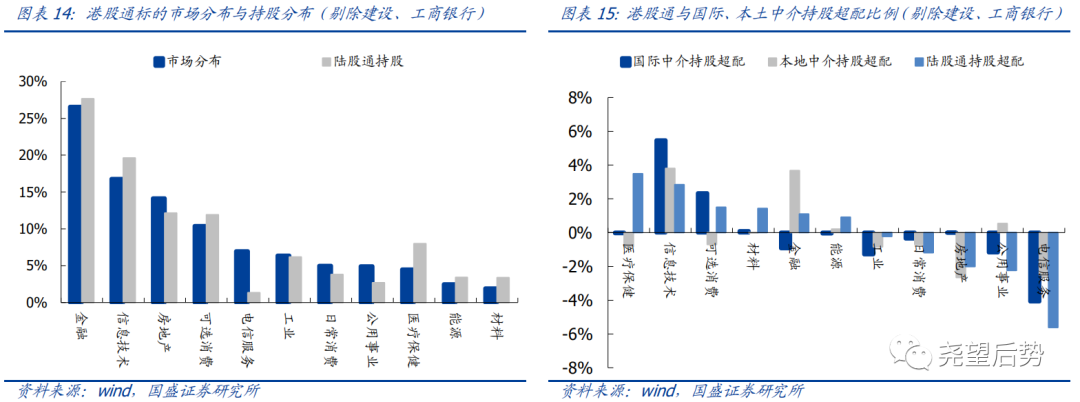

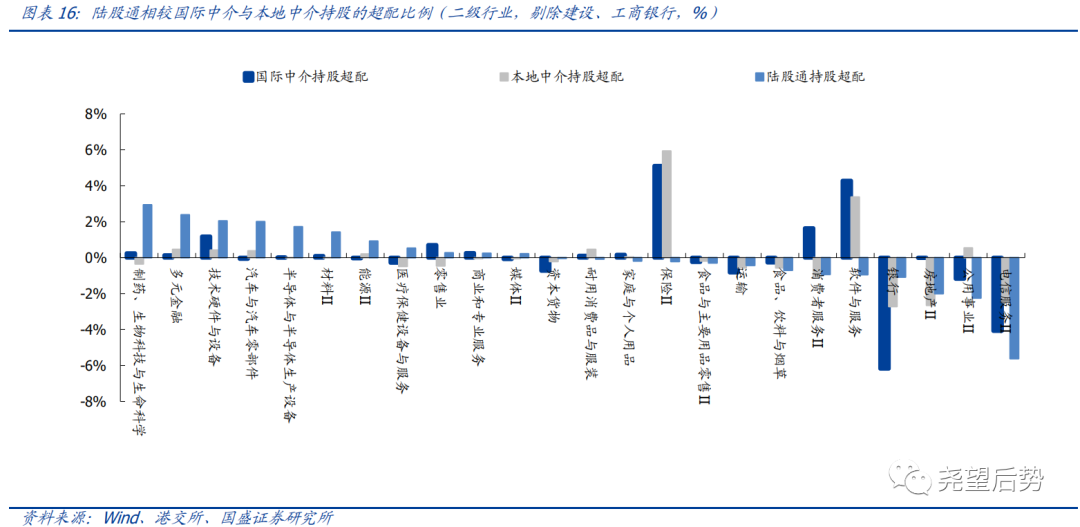

剔除建行、工行后,南下持股偏向于医疗保健、信息技术与可选消费。观察南下资金重仓股,建设银行(00939)、工商银行(01398)是唯二两家持股市值超千亿的公司,而这两家银行同时也是国有大行中港股市值占比较大的,其中建设银行港股市值占比甚至达到95%以上。如果将这两家银行的持股数据剔除后,再去观察南下资金超低配,可以看到金融行业由显著超配降为标配;超配比例较大一级行业变为医疗保健(3.5%)、信息技术(2.8%)、可选消费(1.5%),对应的二级行业分别为制药与生物科技(+2.9%)、多元金融(+2.4%)、技术硬件与设备(2.1%)、汽车(2.0%)和半导体与半导体设备(1.7%)。

从重仓标的特征看内资南下选股逻辑

最后,我们将视角转向重仓股,通过对内资南下、国际资金以及本土资金持股前50港股公司特征分析,能够总结推断出内资南下的个股选择逻辑:

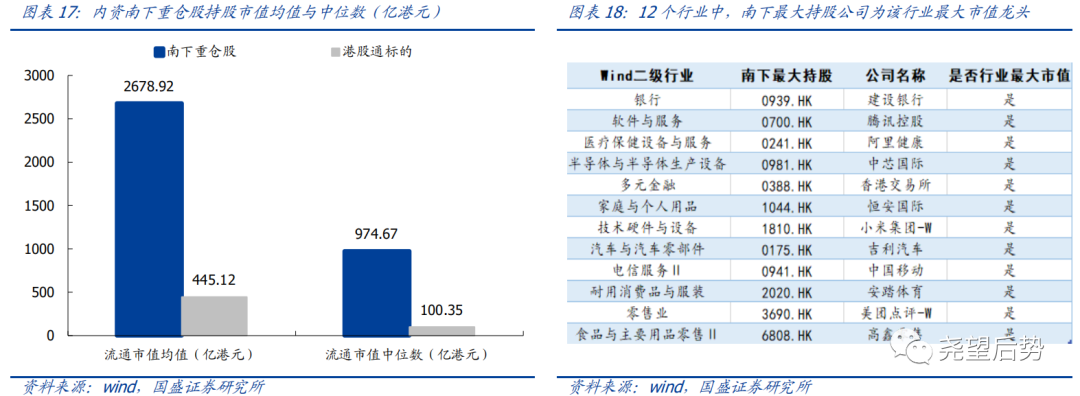

1、与国际、本土资金类似,大市值龙头公司是内资南下的配置首选。

无论是南下资金,还是国际、本土资金,其重仓股都集中于大市值龙头公司。以持股top50为例,南下资金重仓股流通市值均值和中位数分别为2679亿、975亿港元,远超过港股通标的(均值、中位数分别为445、100亿港元),且一半以上的重仓股位居各行业的top5龙头。而观察南下资金持仓,各二级行业(Wind二级共24个行业)南下持仓最多的个股中,有12只为该行业最大市值龙头,21只为对应行业top5龙头。

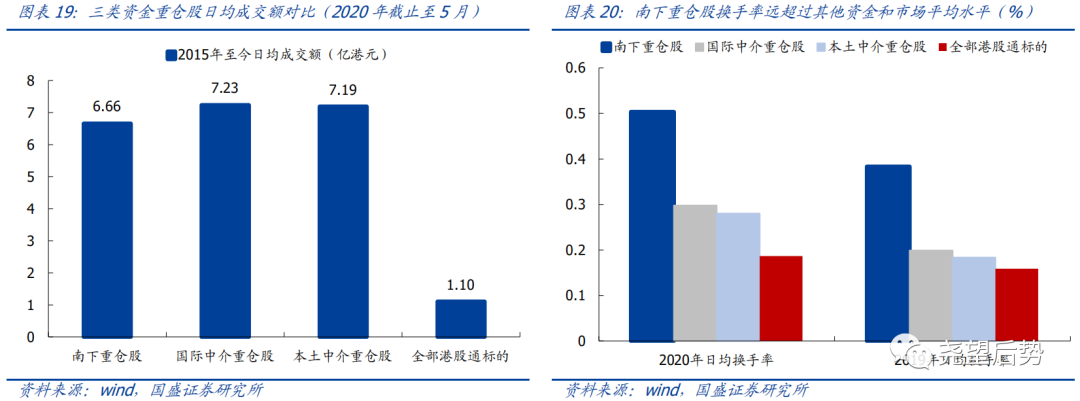

2、南下资金对流动性要求较高,尤其是换手率远超过市场平均水平。

由于港股整体成交活跃度较低,各类资金重仓股通常都会对个股流动性加以要求,从统计结果来看,南下、国际和本土资金重仓股的日均成交额均值都在6亿港元以上,其中南下持股top50甚至能够贡献港股一半以上的成交金额。而除了成交体量外,南下资金对于标的换手率有更高的偏好,南下重仓股的平均换手率不仅远高于全部港股通标的,还明显高于国际和本土资金重仓股。

3、南下资金更偏向于低估值龙头,次序上估值领先于股息和业绩。

由于港股估值结构更为成熟,龙头公司享有更高的估值,所以各类资金重仓股估值普遍高于港股平均水平。但相较于国际和本土资金,南下重仓标的估值明显更低:从动态 PE看,南下资金 top50 估值中位数仅为 9.81 倍,远低于国际和本土资金的 13.18、11.03倍;PB 方面,南下重仓股 PB 中位数为 1.37,也要明显低于国际和本土资金的 2.01 倍、1.54 倍。换句话说,内资南下更倾向于寻求低估值条件下的优质龙头,对于股息和业绩的重视度则不及国际与本土资金。

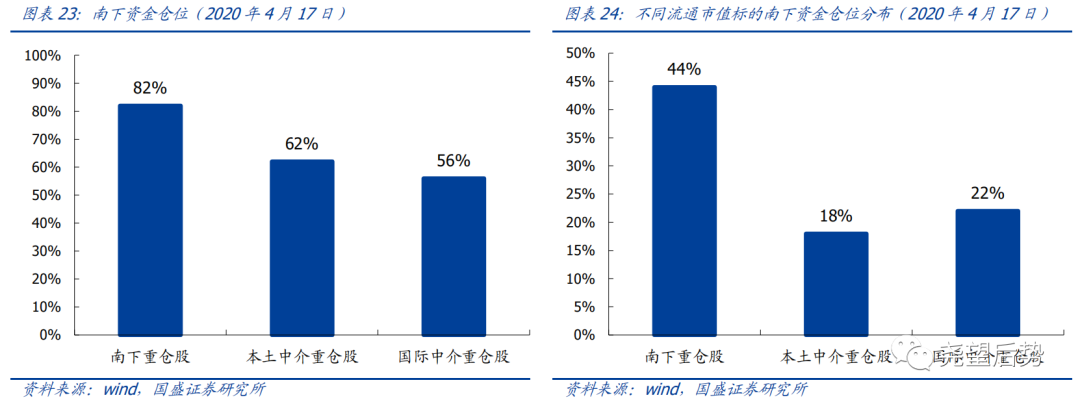

4、相较之下,南下资金更倾向于选择中资股/A+H 股。

除了标的基本面属性外,南下资金对于公司属地也表现出明显的偏向。在港股通持股top50 公司中,中资股比例高达 82%,A+H 公司比例 44%;如果看过去 3 年南下累计净增持 top50,上述比例又进一步升至 86%和 46%。这一比例不仅远高于港股通标的分布(中资股占 68%,A+H 公司占 19%),也明显超过国际资金和本土资金配置。在国际资金和本土资金 top50 中,中资股和 A+H 公司占比仅为 62%、18%和 56%、22%。

风险提示

1、卫生事件形势反复;2、海外波动加剧;3、政策环境超预期变化。

(编辑:李国坚)