本文来源于微信公众号“金车研究”,作者中金公司王雷 刘畅 常菁。

4月商用车带动汽车产销同比转正,乘用车回归常态逐步加库。中汽协发布4月车市数据,国内汽车产销分别达到210.2万辆和207.0万辆,环比增长46.6%和43.5%,同比增长2.3%和4.4%。其中,商用车同比增长较为明显,产销量创月度历史新高;乘用车市场尚未完全启动,产销量仍低于上年同期水平。4月广义乘用车产销158.7万辆和153.6万辆,环比增长49.7%和45.6%,同比下降4.6%和2.6%,产销基本恢复常态。4月乘用车产销表现符合我们预期。

目前全国生产、经销已经基本全部恢复,五一期间促销和地方刺激政策力度大,我们认为对终端需求将有比较明显的拉动,有望带动5月销量同比转正。6月增速则将受到去年国五国六切换带来的高基数影响,但市场已经有一定预期。4月商用车产销51.4万辆和53.4万辆,同比增长31.3%和31.6%,均创历史新高。我们预计5月重卡行业销量同比增长20%以上,工程重卡结构性机会将显现。4月新能源汽车(不含特斯拉)产销分别完成8.0万辆和7.2万辆,同比下降22.1%和26.5%,表现弱于行业。

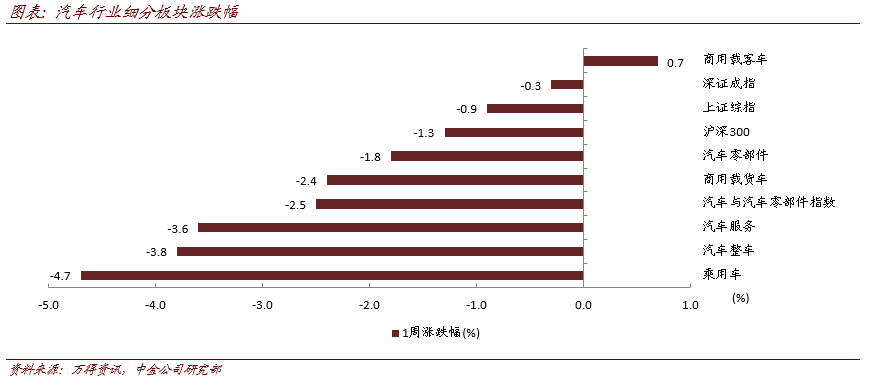

发销量回暖,零售下滑。据乘联会数据,5月第一周乘用车零售销量同比下滑7%,表现较弱;但批发销量同比增长9%,继续呈现回暖态势。我们认为批发销量修复来自车企产能持续恢复和渠道加库。同时,由于五一假期影响,第一周日均批发量(2.8万辆)仍少于零售(3.2万辆),我们继续看好后续批发销量回升。分车企看,受到五一排产发运计划的影响,各车企批发销量表现差别较大。其中表现较好的有一汽大众、日系(广丰、日产)和头部自主(长安、吉利(00175)、长城、上通五菱)。

海外产业链:复工继续推进。据JHU CSSE,截至当地时间5月16日,欧洲(不含俄罗斯)确诊病例达到140万例,一周内增加8万例,蔓延势头继续减弱;但美国确诊病例达到147万例,一周内增加16万例,形势依然严峻。汽车产业链方面,复工稳步推进,从我们追踪的超过一百家零部件工厂看,65%工厂启动复工,较前一周的61%略有增加,而未复工工厂主要集中在北美。我们认为在前期断供时间较长和海外产能逐步爬坡的背景下,国内车企仍会受到全球供应链的阶段性影响,紧产能成为新常态。在行业加库的背景下,各车企则通过车型调配等措施减少产能损失。

估值与建议

我们认为二季度豪华品牌仍能延续跑赢行业的趋势,重申推荐豪华车经销商龙头中升(00881)、永达(03669)。重卡板块,继续看好聚焦纯内需,并有望充分受益于工程重卡结构性机会的中国重汽(03808)、潍柴(02338)。乘用车整车板块,年报和一季报披露完毕,全年盈利预测下调基本到位。H股跌幅较深,估值具备吸引力。伴随需求恢复,强产品周期品牌优势会更加凸显,推荐广汽(02238)、长安、长城(02333)。零部件板块,则看好估值修复空间较大的耐世特(01316)、宁波华翔,以及受益行业需求回暖的华域汽车。同时,建议关注受益一汽大众SUV周期的星宇股份。

风险

车市恢复不及预期,海外汽车产业链复工进度缓慢。

(编辑:陈鹏飞)